简介

青岛日辰于2001年成立,2019年8月上市。公司主要为食品加工企业、连锁餐饮企业等提供定制化调味料解决方案。定制产品主要包括各种酱汁类、粉体类调味料以及少量食品添加剂等上千个品种,年产量超过1.5万吨。主要客户有圣农食品、正大集团、中粮肉食、呷哺呷哺、味千拉面、鱼酷等。目前市值48亿,PE达67倍,估值较高。

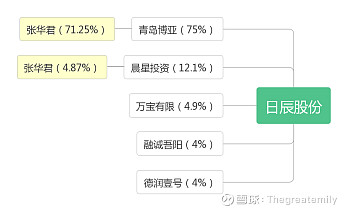

股权结构

公司实控人张华君通过青岛博亚间接持有日辰71.25%股权,通过晨星投资间接持有4.87%的股权,合计间接持有公司股权的76.12%。青岛博亚为张华君成立的股权投资公司,除控股青岛日辰以外,还持有山东日盈食品等四家公司的股权。晨星投资为日辰的员工持股平台。万宝有限的实控为日本食品服务株式会社(简称日本食品)。融诚吾阳与德润壹号均为私募股权机构。

实控人张华君(1964年生)有日本留学及就业经历,影响颇深。其最初在建行浙分工作五年多,随后1992年,张华君赴日本东京工业大学就读两年并获工学硕士学位;毕业后即就职于日本石本食品工业株式会社。2001年张华君回国并创建了青岛日辰。2007年在清华经管学院获得MBA学位。复合调料这一领域日本市场是比较成熟的,现在日辰无论是在产品还是包装上都接近日式风格。

目前公司有员工292人,其中管理人员42人,研发人员36人。研发中心及检测中心各拥有技术人员十来名,分别对新产品进行开发及安全检测。

财务状况

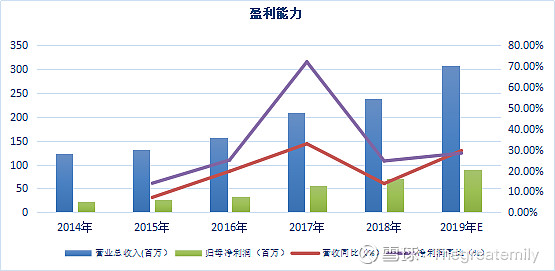

公司营收持续增长,净利润增速快于营收增长率。2018年营收为2.38亿,净利润0.7亿,净利率29%。根据公司招股说明书,公司的下半年业绩一般为全年的60%,粗略估计营收将超过3亿,净利润0.9亿,全年业绩增速近30%。值得注意的是,2016-2017年度公司业绩显著增长,净资产收益率大幅增长了10%达到37.68%;其营收同比增长71.9%,净利润同比增长32.8%达到5000万元。正因为这一年的大幅增长,公司才达到“3年净利润总和不低于1个亿,最近一期净利润不低于5000万”的业绩红线成功上市。

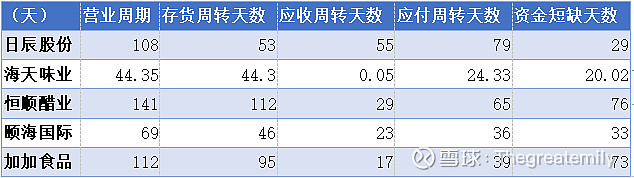

公司的整体营运能力较好。日辰的营业周期为108天,其中存货周转53天,应收周转55天;应付账款的周转天数为79天。相比于其他调味品上市企业,日辰的存货周转处于中等水平,然而应收及应付周转天数都相当长,整体资金短缺天数虽比不上海天但优于其他。应收账款基本来自前五大客户(正大、诸城外贸、圣农、呷哺呷哺、味千),99%账龄在一年以下;应付账款主要为原材料。

另外,公司的负债率连年下降,截至今年上半年的负债率为18%。账面上货币资金超过1亿,现金占总资产的比例超过50%。此外,自2014年以来,日辰食品每年都进行分红且逐年递增,累计分红达1.01亿。

主要业务

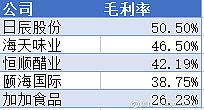

公司产品主要分为酱汁类、粉体类、食品添加剂三类。2018年,公司酱汁类营收1.56亿,营收占比65.88%,毛利率为51.75%;粉体类营收0.7亿,营收占比29.47%,毛利率43.41%;食品添加剂0.11亿,营收占比4.58%,毛利率78.94%。从毛利率来看,公司主营业务毛利率高于同行业上市公司平均水平。

毛利率高于同行的可能原因有三个。

一是因为公司的主要产品为复合性调料。调味品行业按照产品类型可分为单一的、大众的、传统的基础调味料以及以基础调味料为原料生产的复合调味料。目前,中国复合调味品销售总额占调味料市场的份额不到20%,而美国和日本这一比例已经达到50%左右,相比起来市场前景较好。复合调味料作为再加工的产品本身价值比基础调味料要高再加上口味的多元化以及方便快捷的特性,市场定价也更高一些。

二是因为公司90%的产品均为定制化产品。与其他调味品企业不同,公司一开始的定位并不是生产面向普通消费者的标准化产品,而是生产适合企业客户的个性化定制产品。其生产模式也是以多品种、小批量、订单式为主,目前产品品种达到1900余个。这意味着公司可以通过产品差异化满足客户需求,以个性化定制优势获得较高的产品定价权,从而带来高于标准化产品的利润。但这种模式存在三个问题,一是对公司研发能力要求较高;二是无法流水化标准化生产,扩张能力受限;三是与大客户绑定,依赖度较高。

三可能是因为关联交易。(见公司问题)

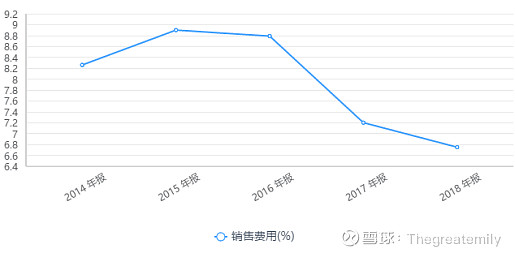

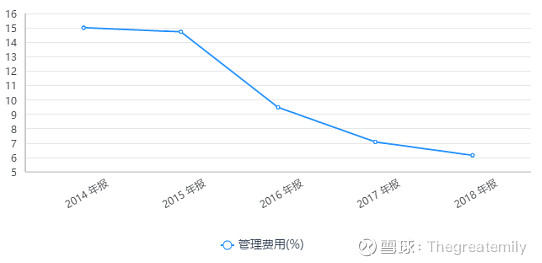

除毛利率高于同行外,公司的费率还低。公司的销售及管理费用率都在逐年下降。与同行业相比,公司的销售费率偏低,管理费率较高,研发费用明显高于同业。

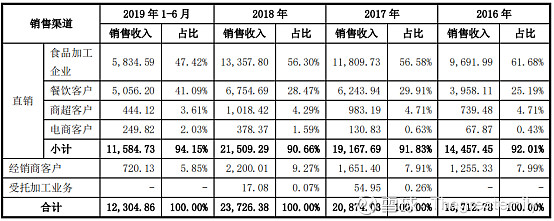

从渠道方面来看,公司以直销toB业务为主。过去公司主要的客户为对日出口型禽肉加工食品企业,例如圣农发展、正大等;而目前涵盖了对工业(出口及内销)、对连锁餐饮店、零售终端及流通批发三类客户。近三年,受益于中央厨房+门店连锁经营的模式发展,公司餐饮类客户比例不断增大,目前占比超过40%;零售占比不足6%。从同行业来对比,日辰也是唯一一家以直销为主的调味品企业。

从客户来看,公司现有客户包括圣农食品、正大集团、诸城外贸、中粮肉食、九联集团等对日出口禽肉调理食品的食品加工企业(基本覆盖了主要的对日出口鸡肉制品加工企业并间接与日本进口贸易商保持互动);呷哺呷哺、味千拉面、鱼酷、永和大王等连锁餐饮品牌;还拥有永旺(佳世客)、无印良品、全家等品牌的OEM业务。另外公司还创建自有品牌“味之物语”,在天猫、京东均有销售。其中,第二大客户味千拉面曾陷入“骨汤门”、“贴牌日货”以及添加剂超标的风波。

从产能来看,公司目前的产能为16500吨/年,产能利用率达到97%,产销率达到98%,基本处于满负荷生产状态。目前公司是通过增加班次、投入设备等方式来提高现有产能的。根据招股说明书,公司在上市时募集的3.43亿资金将主要用于“年产1.5万吨复合调味品生产基地建设项目”、“年产5000吨汤类抽提生产线项目”等项目,预计18个月建成投产。按建成后满产估计,营收有望超5亿。

从竞争来看,公司的产品及定位均与其他企业错位竞争。

公司问题

1. 关联交易

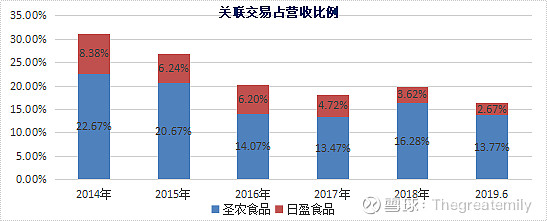

目前日辰约有20%的收入来自于关联方,这一比例在2014年一度超过30%。且在近年来增长的营收中,有将近1600万元收入未提供发票,300万的现金回款与1800万的第三方回款,对个别客户既销售又采购,让人难免质疑其业绩的真实性。

关联方一圣农发展:日辰股份的第一大客户圣农食品是圣农发展(002299.SZ)的全资子公司。而圣农发展的控股股东,同时也是日辰股份的股东福建德润壹号股权投资企业(简称“德润壹号”)的实际控制人,间接持有日辰股份4.00%的股份。另外,另一股权投资机构融诚吾阳与圣农控股共为德润壹号的出资人,且融诚吾阳的大股东李惠阳也在圣农控股控股子公司上海银龙食品有限公司担任董事,二股东庄爱睿在圣农控股控股子公司圣农发展担任副总裁和董事会秘书一职。根据销售额来看,与圣农的销售额基本居高不下,2018年大幅增长达到3866.44万元,今年上半年已接近1700万元,关联交易占比为13.77%。

关联方二日盈食品:日盈食品为公司控股股东青岛博亚参股14%股权的企业,在2016年底之前,张华君曾一直担任日盈食品的董事。从数据来看,与日盈的销售额在2017年前稳居销售榜前五,其关联交易占比在持续降低,目前为2.67%。

关联方三明和食品:青岛明和食品在2017年前为日辰的清酒、味淋类原料供应商。根据招股书显示,2017年明和食品停产注销后,公司将原清酒、原味淋改为采购调和清酒、调和味淋,成本下降。然而明和食品的原法董监均为张华君,也是2016年底变更为他人。

关联方四诸城外贸:日辰与诸城外贸之间存在既采购又销售的情况。诸城外贸是全国最大的肉鸡出口生产基地之一,是亚洲最大的玉米淀粉生产加工基地,是全球重要的饲料级天然色素出口生产基地。在2014、2015年是日辰的第二、第五大供应商,主要供应淀粉及糖类原材料;而同时日辰向其销售酱汁类复合调料。

2. 股权转让及突击入股

日辰食品自成立以来,进行了四次增资和四次股权转让,上市前最后一次股转存在股东突击入股的现象。

2001年3月,张华君联合日本食品服务株式会社(简称日本食品)投资50万美元成立日辰食品,但由于当时的法律规定,中外合营个人身份无法出资,所以其63%的股份由日本食品代持。两年后,日本食品将代持的63%的股份转让给博亚国际(张华君100%股权)。2015年底,博亚国际退出将其当时持有的日辰食品83%的股份以2.54元转让给青岛博亚(75%)、融诚吾阳(4%)和德润壹号(4%),同时日本食品控股的万宝有限将12%的股份以2.54元转让给晨星投资。自此,日辰食品由外资控股转为内资控股,外商合资企业变成中外合资。随后,公司立即股改推动上市计划。而融诚吾阳、德润壹号这两家与圣农有关的关联方,均在股转前两个月成立,似乎是专门为了受让这笔股权,突击入股的特征十分明显。

3. 客户集中度高

公司前十大客户的销售额一直保持在60%以上,前五大客户的销售额接近50%,客户集中度较高。公司又均为定制化产品,对客户依赖度较高。如果大客户流失,对业绩影响较大。

小结

复合调味料在日本是比较成熟的,但在中国还属于培育期。中央厨房+连锁经营的模式以及外卖高速发展的红利使得to B这一领域的成长性较好,但空间不好验证。目前除了日本的或者没上市的企业,市场上没有完全同类的企业可以竞争。此外,尚不清楚制作工艺的难度以及护城河。定制化的产品也无法像酱油一样标准化流水线生产,产能扩张无法靠单纯复制,取决于客户连锁经营的规模。目前估值较高,未来关注新客户及新增产能落地的情况。