旗滨集团为A股玻璃行业龙头。玻璃行业分为玻璃原片制造及玻璃加工两部分,旗滨集团主做玻璃原片,营收占比大约97%。产品覆盖浮法玻璃、着色玻璃、热反射镀膜玻璃、电子超薄玻璃、汽车玻璃原片等。

一、供给:

玻璃的供给公式为:

(玻璃原有产能+新点火产能-冷修产能+复产产能-停产产能)*产能利用率

根据行业数据显示,每条生产线年产能约345万重箱。

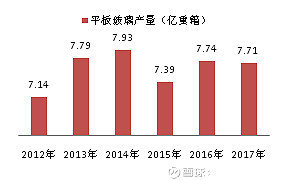

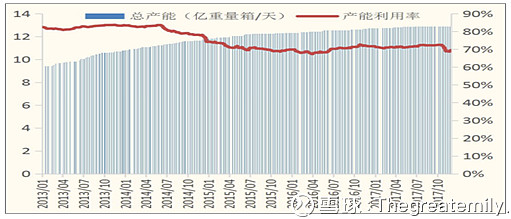

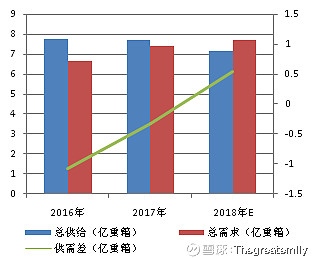

【玻璃原有产量】 平板的产量近五年来一直相对稳定。截止2017年底,市场上共有玻璃生产线362条,其中在产生产线228条;总产能12.58亿重箱,在产产能8.74亿重箱。2017年总产量7.71亿重箱,产能利用率达到88.22%。

【新点火生产线】

玻璃原片近两年来几乎没有新建产能。2017 年新点火生产线仅 6 条。按新点火生产线第一年平均生产172.5万重箱,之后满载生产全年贡献产量345万重箱来测算,新点火产线2017年仅产生了0.1亿重箱的增量,2018年将再增加0.1亿重箱。

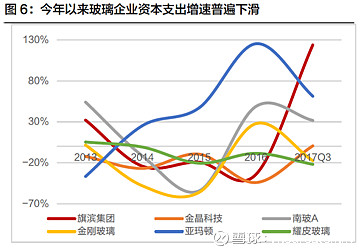

然而,由于玻璃属于“两高一剩”行业,环保督察措施越来越严。而银行严禁对“两高一剩”行业新增贷款,行业融资难度较大,制约着行业的产能扩张。2016年开始,各企业资本支出增速(除旗滨以外)都大幅减少,在建工程规模缩小,使得未来进一步扩张产能的预期较低。加上,供给侧改革叠加环保督查,新建生产线不仅需要完善的环保设备以及清洁达标的燃料,还需要排污许可证才能点火,建设成本更高,降低了点火概率。所以预计今年的新点火生产线不会高于2017年。

【冷修生产线】

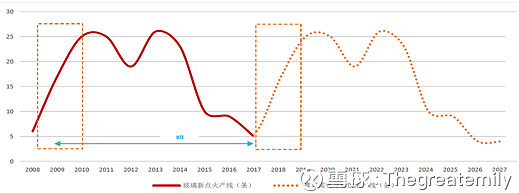

玻璃窑炉设备从投产到冷修的生产周期一般在8-10年左右,之后要进行为期6个月的冷修,预计影响生产线当年一半的产量。而2008年-2010年间玻璃的新点火产线急剧增加,预计今年开始将会集中进入冷修期。若以2009年的新点火生产线15条来测算,预计影响今年0.26亿重箱的产能。

【复产生产线】

与新增点火生产线逻辑类似,环保约束也提高了复产成本。根据“十三五”生态环境保护规划,平板玻璃行业推进“煤改气”、“煤改电”,禁止掺烧高硫石油焦等劣质原料,未使用清洁能源的浮法玻璃生产线全部实施烟气脱硫,浮法玻璃生产线全部实施烟气高效除尘、脱硝等措施,使得停产线复产成本大幅增加。据券商统计,复产成本将由之前0.4亿左右提到约0.7亿,而一条500t/d的生产线大约一年净利润在1500万左右,相当于5年才会覆盖复产成本。加上最近石油、煤、天然气等燃料涨价,预计复产意愿并不积极。

【停产生产线】

相比于钢铁及水泥,玻璃企业全部为民营企业,去产能推进速度相对较慢。从去年十月份开始,在排污许可证的重新核发推动下,河北沙河地区12条在产生产线由于燃煤指标超标而放水停产,预计0.41亿重箱的产能会受到影响,占去年总产量的5.32%。这次停产是近年首次实质性关停产线,也正式标志玻璃行业迈入“供给侧去产能”行列。预计到2018年底,沙河地区将再完成去产能0.31亿重箱并把零散玻璃企业逐步整合为大型玻璃集团,也就是说2018年仅华北一带就将减少0.72亿重箱的产能。另外,尽管文件要求玻璃的排污许可证核发必须在2017年年底完成。但截止2017年12 月30日,玻璃行业只有近36%的企业完成申请。随着年内环保标准大概率提升,华南、华东的产能也可能受到波及,停产生产线可能进一步增加。

【产能利用率】

按照2017年的产量7.71亿为基数,预计新点火生产线带来0.2亿增量(以最多6条新增产线计算),冷修暂估0.26亿,复产0亿,停产最少0.72亿重箱,产能利用率按照70%计算,2018年产量最乐观预计7.164亿重箱 ,同比减少7.08%。

二、需求

玻璃的需求主要来自于地产、汽车、出口三部分,其中地产的需求量占总需求量的四分之三。

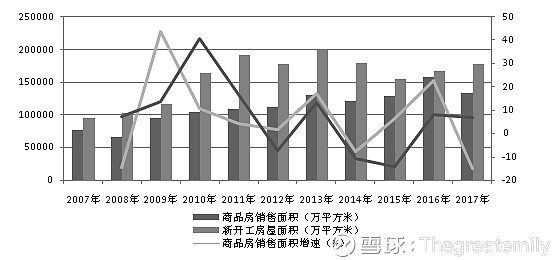

【地产(75%)】地产为平板玻璃的主要需求源,平板玻璃的销量与房屋年新开工面积具有高度相关性。经测算近五年每平方米新开工房屋约勾稽0.31重箱平板玻璃。

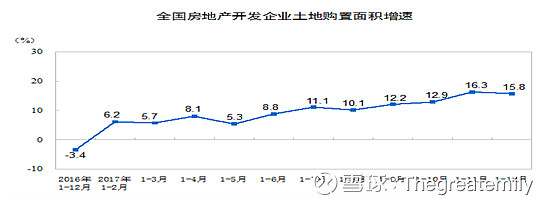

2017年新开工房屋面积达到178654万平方米,同比增长7%,对应平板玻璃需求为5.54亿重箱。2017年商品房的销售面积下降约15%,一定程度会降低今年的新开工面积增速。但全国房地产开发企业拿地热情不减,2017年土地购置面积同比增长了15.8%。再加上今年棚户区改造目标上调至580万套(约5.8亿平米),粗略预计2018年房屋新开工面积增速在3%-5%之间(联讯证券预测3%-5%;西部证券预测6.1%;川财证券预计持平)。按最低3%计算,2018年的新开工面积大概为18.4亿平方米,对应平板玻璃需求为5.7亿重箱。

【汽车(10%)】

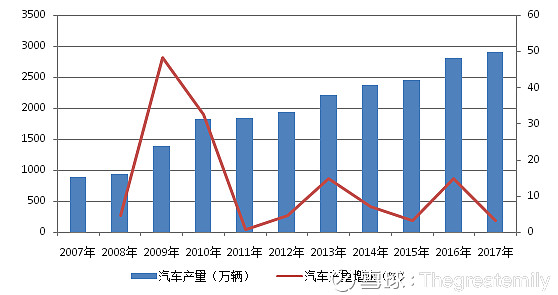

汽车玻璃销量与汽车产量高度相关,根据近五年数据,每辆汽车勾稽约3.04重箱平板玻璃。汽车产量近十年一直维持增长势头,2016年受益于小排量车购置税优惠政策,汽车产量达到2811.91万辆,增速为14.76%。2017年购置税政策退坡,产量增速大幅放缓至3.19%,产量为2901.54万辆,但这是在2016年高基数的基础上实现的增长。同时,2017年新能源汽车销量达77.7万辆,同比增长53.3%。再叠加今年新能源汽车继续免征购置税的政策,根据易车网的预测,2018年电动汽车市场仍将实现40%-50%的增速。随着新能源汽车产销量的稳定增长,以及汽车产能向国内转移和国际汽车厂商零部件全球化采购,我国2018年的汽车玻璃需求增速预计与今年持平(易车网预估)。因此粗略预计2018年汽车产量2988.59万辆,对应汽车玻璃需求量为0.91亿重箱。

【出口(10%)】

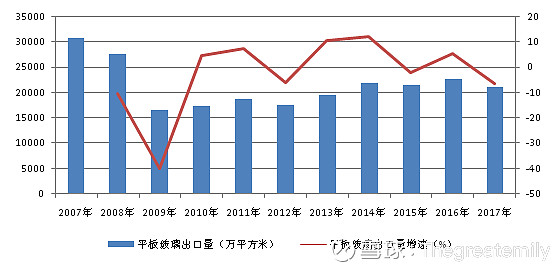

2016年中国平板玻璃出口量达到2.27亿平方米(约0.57亿重箱),同比增长5.6%;出口额达到102.14亿元。2017年1-11月平板玻璃出口量达1.96亿平方米,依照每月平均增长1600万平方米产量计算,2017年末平板玻璃产量预计为2.12亿平方米(约0.53亿重箱),同比减少6.31%。根据市场研究机构research&markets预测,全球玻璃需求有望保持7.6%的复合年增长率增长。随着东南亚扩大基建投资、国家一带一路的战略推动,2018年中国的平板玻璃需求量可按照全球的玻璃需求量增速7.6%来预估,大约为2.28亿平方米,对应0.57亿重箱。

【其他(5%)】

其他需求主要以深加工玻璃为主,例如电子产品玻璃、玻璃工艺品等。估算该部分总体的需求量年复合增速在20%左右。根据2016年其它玻璃销量约0.37亿重箱估计,2018年其它玻璃需求约为0.53亿重箱。

因此,近三年平板玻璃的总需求量为:

根据上述,可以预估平板玻璃近三年的供需变化,以乐观预计的供给量对比悲观预计的需求量,今年大概率供小于求,供需差在0.55亿重箱以上。且随着环保要求的进一步提高,未来几年玻璃市场的供需差可能进一步扩大。

三、玻璃价格

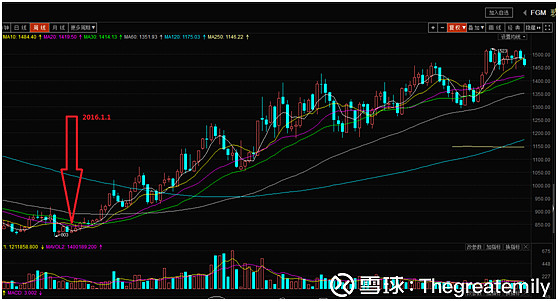

自2016年初至今,玻璃价格持续上涨。由于未来两年需求端平稳增长而供给端有望大幅收缩,因此预计玻璃价格将继续高位震荡或者进一步上行,优质玻璃企业的盈利能力有望进一步扩大。

四、成本

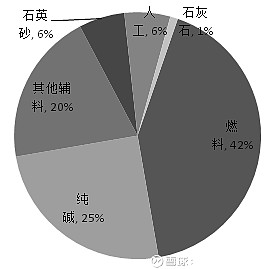

浮法玻璃的原料主要包括:燃料、纯碱、石英以及各种化学辅料。其中燃料和纯碱是玻璃生产的主要成本,分别占42%和25%。关于燃料,近三分之一的玻璃企业以石油焦作为主要燃料,因为石油焦的性价比及环保标准更符合玻璃企业需求。而华北西北还会依托当地煤炭资源使用煤制气作为燃料,煤块虽然性价比较高,但是会产生严重的粉尘污染,目前主要为沙河、东北与西北的中低端玻璃生产线使用,停产的概率较大。同时,今年年初石油及天然气开始大幅涨价,玻璃生产成本逐渐加大,进一步降低了冷修复产的概率。关于纯碱,首先玻璃行业占纯碱总需求量的60%,一吨玻璃大约需要0.2吨的纯碱,因此纯碱与玻璃的产能基本联动。今年十一月部分玻璃产线关停后,纯碱价格开始暴跌,玻璃的生产利润放大。其余成本占比较小且价格相对稳定,对总成本的影响较小。

五、利润

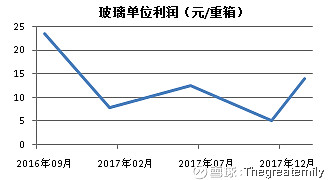

从毛利润情况看,2016年9月玻璃单位净利达到 23.6元/重箱的高点。此后由于纯碱、石油焦价格上升,玻璃单位利润迅速下降,2017 年 1 月降至 8元/重箱。再后来纯碱价格 回调,玻璃利润有所回升;但 2017 年 7 月下旬,纯碱价格重新快速上涨,玻璃单位利润由2017年6月的12.7元/重箱,震荡下降至2017年11月的5.2元/重箱,逼近2015年的历史低点。随后纯碱价格出现暴跌,玻璃行业盈利水平出现改善,最新玻璃单位净利达到 14.1元/重箱,每顿玻璃的净利润已经较2个月前翻了近3倍。

六、旗滨集团

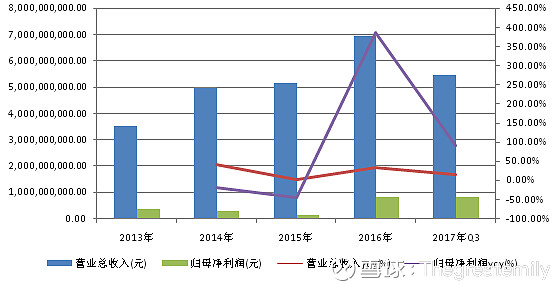

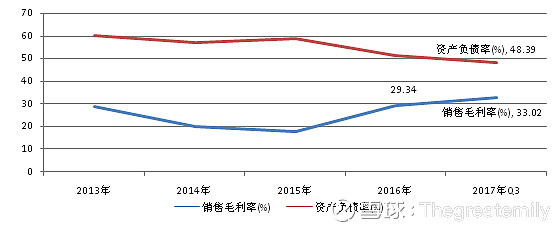

受玻璃行业周期性影响,公司的净利润水平在2015年达到谷底,同比减少了45%。2016年,玻璃行业毛利润走强,公司营收同比增加34.66%,净利润同比增长4倍。2017年前三季度,在玻璃单位利润有所下降的基础上,公司依然实现了91%的净利润同比增长率。另外自2016年开始,公司的销售毛利率明显提高,资产负债率也开始下降。

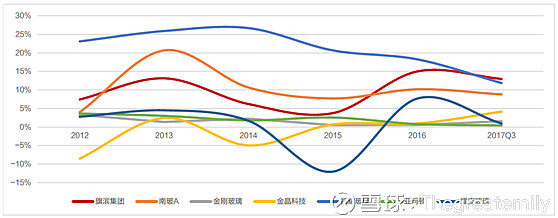

对比玻璃行业各企业的净资产收益率,旗滨的ROE自2015年来增幅明显,并在2016年超过南玻,2017年超过福耀,成为行业龙头。

分业务来看,公司97%的收入来自于玻璃原片制造,产量总计超过1亿重箱。其中国内生产线25条,主要分布在福建、浙江和广东;海外生产线两条,于2017年3月在马来西亚点火。另外旗滨还在大力发展深加工领域,在马来西亚、浙江、广东拥有中空节能玻璃生产线各三条,镀膜节能玻璃各一条;在湖南还拥有两条光伏玻璃生产线。虽然目前玻璃深加工业务仅占3%的收入,但未来该部分预计会增加45%的净利润。

从市场竞争来看,浮法玻璃企业目前产能集中度不高,在产企业有76家。前五大浮法玻璃企业分别是:旗滨、信义(H)、台玻、迎新、南玻,旗滨是目前浮法玻璃产能最大的玻璃生产企业。信义为我国第一大、世界第三大玻璃全产业链经营企业,主要产品包括浮法玻璃(55.69%)、汽车玻璃(26.20%)、工程玻璃(18.11%),其中汽车玻璃(49%)、工程玻璃(40%)的毛利率较高,浮法的毛利率仅为22.5%。南玻以玻璃深加工为主,浮法产能仅为旗滨的一半。另外还有一家福耀玻璃主营汽车玻璃,为中国第一、世界第二大汽车玻璃供应商。

七、小结

供给侧改革叠加环保因素,预计玻璃原片将在2018年供小于求。浮法玻璃将进入新一轮的景气周期,而作为浮法玻璃产能最大的旗滨集团将大幅受益。

同时,旗滨近几年不断新增生产线,扩大生产产能;且公司产能利用率长期在90%以上,毛利率在2017年超过30%。再加上东南亚高利润市场的开发以及玻璃深加工领域的不断投入,预计未来的盈利水平将会进一步提高,成长性可期。