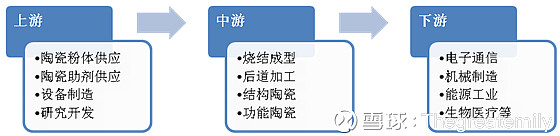

三环集团为我国先进陶瓷龙头企业,是目前国内唯一具备先进陶瓷全产业链生产能力的厂商。在产业链上下游中,陶瓷粉体的制备难度是最大的,其生产质量主要由纯度、颗粒大小和形状等决定。一般粉体通常占电子陶瓷产品成本的30%以上,目前高纯度超细的高端粉体制造技术主要被日美厂商垄断。而中游加工的难度主要由工序复杂、温度控制及材料控制准确度要求较高造成,因此也具备较高的技术壁垒。由于三环可以自制粉体并烧结成型,所以公司的产品相较于市场其他同类成本大大降低。

【财务状况】

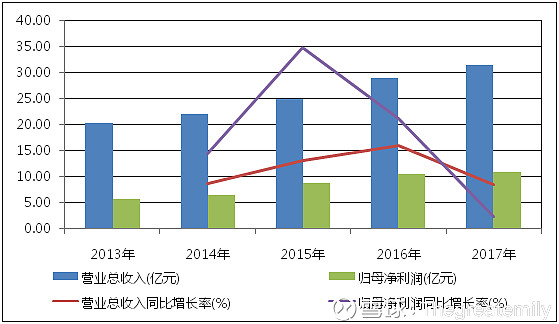

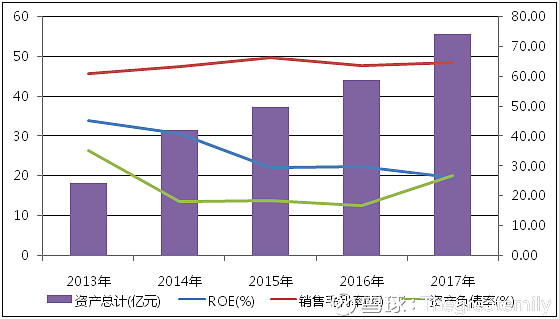

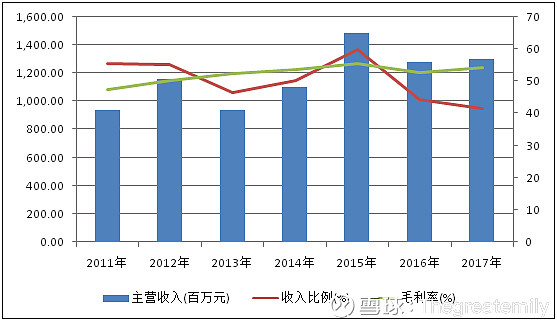

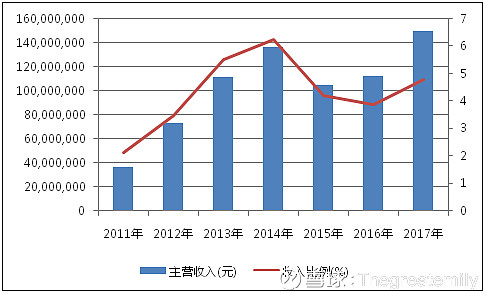

公司近五年总营收及净利润持续增长。但2017年公司为了争夺市场份额发起主动降价竞争,主营产品陶瓷插芯降价60%。受此影响,公司的营收增长率大幅下降,归母净利润增速下降至2.09%。同时,公司净资产收益率近五年不断下跌,但依然保持着45%以上的毛利率和30%以上的净利率。

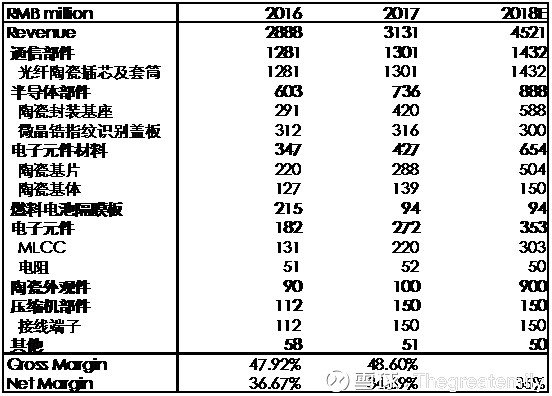

公司本着量产一代、储备一代、研发一代、调研一代的方针, 一直大力投入研发。2017年,公司加大了热门产品(陶瓷外观件、智能穿戴陶瓷外观件等)以及涨价类产品(片式电阻及陶瓷封装基座等)的研发投入,并继续在新材料、新能源及环保类领域加大调研。公司研发人员数量增加200人,研发投入近1.3亿,比上年同期增加9.82%,占营收的3.6%。

【业务分拆】

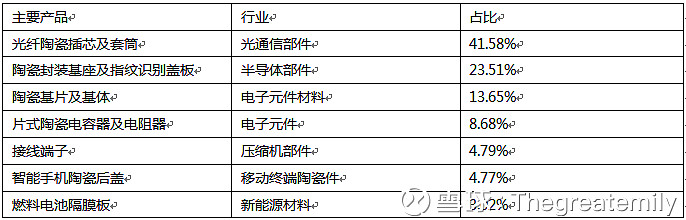

公司以先进陶瓷技术为基础,产品覆盖通信、半导体、电子元件等领域。其中,光通信用部件为公司目前主要发展方向,2016年主打产品光纤陶瓷插芯及套筒占营收比例为44.35%;第二大业务领域为半导体部件,主打产品为陶瓷封装基座,占比近21%。

1. 光通信部件

光纤陶瓷插芯及套筒是光纤连接器的重要组成部分,光纤连接器是连接光纤设备之间的非永 久性固定连接的器件,其质量决定光传输系统的速度以及各项性能,又称活接头。

从需求端来看,该部分产品的主要客户为国际光纤连接器生产企业,终端客户主要为国内三大通信运营商和数据中心(IDC)。首先,随着5G时代的到来,为了覆盖原有大基站无法触及的末梢通信,大量的小型基站亟待建设。根据券商推测,5G时代的基站数量将是4G基站的2-3倍,光纤需求将达到4G的16倍,相对应的光纤连接器的个数需求在10亿以上。其次,云数据、大数据等兴起,全国数据中心的建设加速,数据中心保有量不断提高也刺激了光纤连接器的需求量。此外,光纤入户覆盖率扩大也使得光纤陶瓷插芯的市场需求不断增加。

从供给来看,中国是目前全球陶瓷插芯产量最大的国家,接近全球总产量的93%(包括在华外资)。而三环集团在光通信领域已是绝对龙头,其主要客户覆盖了美国泰科(国际龙头)、美国安费诺、瑞士灏讯、法国雷迪埃等世界知名光纤连接器生产企业。其主要竞争对手在国际上有日本京瓷;而在国内参与陶瓷插芯产品竞争的有太辰光(300570,插芯营收约1.2亿),陶瓷套筒有天孚通信(300394,套筒营收约0.6亿),但无论是产能还是技术储备都远不及三环集团(12.8亿)。

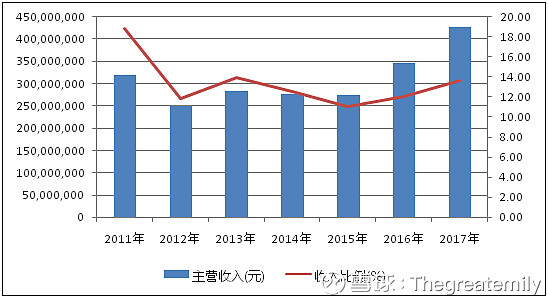

目前,陶瓷插芯和陶瓷套筒也是三环集团收入占比和利润占比最大的一部分。2017年为了进一步争夺市场份额,公司改变竞争策略,陶瓷插芯单价由1.1降至0.4元,然而降价并没有造成公司该部分收入减少(2017年通信产品营收为13.01亿元,同比略微增长1.6%),同时毛利率仍然维持在50%以上(2016年公司陶瓷粉体自产率实现100%,降低成本20%)。此外,主动降价还造成部分小型企业因无法维持盈利而退出,目前公司的全球市场份额已提至70%,市占率位列全球第一。

按照公司目前产能2亿只/月计算,全年产能24亿只,价格在2017年底为0.4元。受市场份额大幅提升影响,假设整体增速为10%左右,2018年预计该部分收入为14.32亿元左右。

2. 半导体部件

目前公司半导体部件分为两部分,一是陶瓷封装基座(PKG),二是指纹识别系统用的功能陶瓷片。

陶瓷封装基座分为石英晶体元件及SAW元件两种。石英晶体元件为晶体振荡器的一部分,晶体振荡器主要在通信设备中作为频率基准或时钟信号的驱动,大部分电子产品都会配备。SAW元件为射频滤波器的一部分,射频滤波器被用于衰减高频电子设备所产生的高频干扰信号。在4g时代手机需要支持的频段为41个,5g时代将再增加50个。以每个频段需要两个滤波器计算,单个手机需要的滤波数量将达到180个。行业预测,该部分市场总量将从2015年的50亿增长至2020年的130亿,年均复合增长率达21%。

从供需来看,物联网及智能家居的热度带动了市场对晶体频率元件的需求,5g时代的到来也大幅刺激了射频滤波器市场,整体利好陶瓷封装基座的需求量。而目前掌握陶瓷封装基座生产技术的主要有日本京瓷、住友、NTK以及三环(2010年打破国外垄断)四家,京瓷的全球占有率达到68%。2017年底NTK退出晶体陶瓷基座和SAW陶瓷基座的生产(大约15亿产能),三环受益于较低的价格应该会获得更多的市场份额。

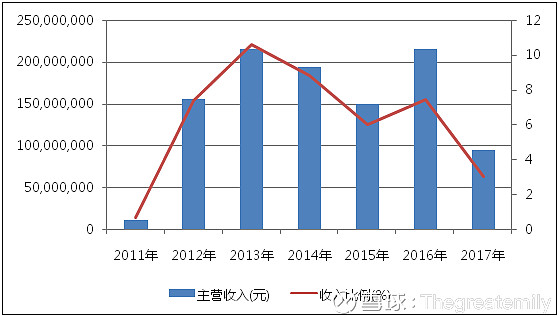

公司陶瓷基座的单价为0.07元。产能在2017年平均为5亿只/月,年底的时候达到7亿只/月。产能利用率超过100%,部分生产线超过150%,满产满销,预计公司18年将扩产50%。假设2018年平均月产量为7亿只,单价保持不变,对应总营收为5.88亿元。

另外,受消费升级的作用,手机迭代速度不断加快直接利好指纹识别系统用的功能陶瓷片。 由Iphone 5S引领的指纹识别功能逐渐成为了智能手机标配,而指纹识别盖板需要满足强度高、抗划伤、灵敏度高、不导电、不屏蔽信号且适合批量生产等特点。苹果选择的是蓝宝石,即单晶氧化铝,价格偏贵且申请了专利保护。而陶瓷指纹识别盖板为微晶锆(zro2),其抗折率高于玻璃和蓝宝石、可以比纸薄、灵敏度高(介电常数为蓝宝石的3倍)、不屏蔽信号还比蓝宝石便宜,也可大批量规模生产,是理想的替代材料。三环在2017年下半年成为华为的主供货商,贡献总营收大约为3亿。2018年无扩产计划,维持全年3亿的预期。

3. 电子元件材料

电子元件材料方面,公司的主要产品为陶瓷基片及陶瓷基体。陶瓷基片是以电子陶瓷为基底对半导体元件形成一个支撑底座的片状材料。由于半导体器件在工作时大部分的损耗均变成热量,而由热引起的器件失效高达55%,所以半导体散热性至关重要。在半导体封装内,芯片、金属镀层等一般都均有良好的散热性,因此基片的导热性是决定整个半导体散热的关键。相比于传统的树脂基片材料,陶瓷材料具有更优异的导热性,并具有高熔点、高硬度、高耐磨型、耐氧化等众多优点,适合作为高端半导体器件尤其是大功率半导体器件的基片。基体与基片相类似,是电阻器的支撑材料,在散热方面有同样的需求。

2017年,电子元件材料的毛利率为44.57%。陶瓷基片在17年底的产能接近6000万片/月,为年初的两倍。按平均月产能4000万片/月,单价0.6元计算,基片产品2017年的收入大约为2.88亿元。预计18年中旬达到7000万片/月,价格不变,对应年收入达到5.04亿元。相比来说,基体的收入占比较小,目前公司无扩产计划,暂估1.5亿年收入。

4. 新能源材料

公司生产固体氧化物燃料电池(SOFC)的隔膜板。固体氧化物燃料电池是第三代燃料电池,其中隔膜板是在阴极和阳极之间传递氧离子并对燃料及氧化剂进行有效隔离的部件,SOFC的行业发展直接决定燃料电池隔膜板的行业发展。2016年三环该部分收入为2.15亿,2017年大幅下滑至0.94亿。由于公司没有对该部分产品有太多说明,暂且假设与2017年持平,维持0.94亿营收。

5. 电子元件

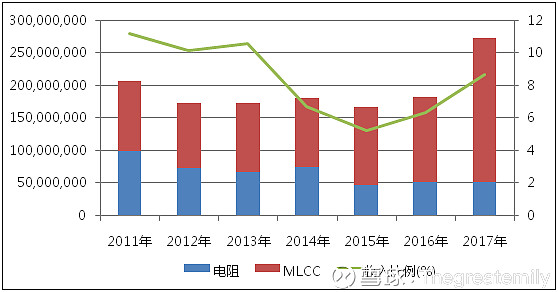

公司电子元件类产品有两类,一是多层陶瓷片式电容器,即MLCC,为目前电容器产业的主流产品,广泛用于手机;二是陶瓷电阻器。2017年,公司在电子元件方面的营收为2.72亿左右,收入占总营收比例大约为8.68%。

分开来看,MLCC过去的营收一直维持在1亿以上,毛利率在25%-30%之间。自2017年起,MLCC因持续近一年的缺货潮价格飞涨(MLCC大厂村田将生产能力下调50%;日本本州岛暴雪致村田及京瓷多处厂商停产),风华高科(000636)等主要厂商均多次对其产品进行了涨价并纷纷开启了扩产计划(两个月从5元/k涨到50元/k),但由于制程中的迭层、烧结是扩产的瓶颈段,相关机器设备交付期达10个月以上,新增产能释放要到2018年第4季,预计高利润还能延续一段时间。2017年,公司MLCC产品实现营收2.2亿左右,占收入比例大幅增加。按照2018年涨价15%,扩产20%计算,2018年营收暂估为3亿元。

电阻为公司创始时的主要产品,近五年来该部分业务不断压缩,营收缩减了近一半,毛利率在35%-40%之间。在2018年初电阻涨价的情况下,假设营收0.5亿与2017年持平。

6.智能手机陶瓷后盖

智能手机陶瓷后盖为公司的热点项目,较受市场期待。手机后盖经历了从塑料、金属到非金属(玻璃、陶瓷)的不断变革,受无线充电的推动,目前趋势是以3D玻璃为主(蓝思科技,300433)。但全玻璃屏手机存在的问题是易碎,且前后两块玻璃中间需要增加金属中框进行贴合(宜安科技,300328)。

相比于玻璃,微晶锆的硬度高达8莫氏度,且不屏蔽信号、机械性强、耐磨耐刮、散热好、可调色和个性定制、可制作一体化机身;但缺点是良品率低,价格高 。根据调研数据,目前陶瓷后盖单价在 150-200元左右,远高于塑胶后盖(10-30 元)、2.5D 玻璃后盖(20-40 元)和 3D 玻璃后盖(60-80元)。一体化方案中,陶瓷一体化方案价格在 400-800 元左右,相较于金属一体化机身80-250 元的价格高出 2-3 倍。因此目前品牌均将陶瓷机身的机型定位在高端市场,2017年底,公司的手机陶瓷外观件已应用于小米5、小米MIX、小米6、小米MIX2、一加X、Essential Phone等机型,大多为收藏或限量版本;苹果也曾推出陶瓷典藏版Apple Watch,售价近万元。

2017年,公司加大手机外观件投资力度,新成立潮州中瓷电子、潮州三环长盈新材料、东莞长盈三环陶瓷三家用于生产、销售陶瓷外观件,致力于降低工艺成本及提升产品良率。但只实现小量量产,2016年与2017年该部分营收均不到一亿。2018年,小米Mix2s(20180327发售,3999元)以及OPPOR15梦境陶瓷版(20180401发售,3499元)量产,且均为玻璃前面板+金属中框+陶瓷背壳结构,其中陶瓷背壳为三环生产。按小米400万、oppo200万片,均价150元计算,预计三环2018年陶瓷外观件收入可达9亿,成为公司的主要业绩增长点。

7. 压缩机部件

另外,公司还销售压缩机接线端子,即蓄电池与外部导体连接的部件。接线端子在2017年创造营收1.5亿。其供需较为稳定,假设今年与2017年持平,暂估1.5亿元。

【小结】

按照前文的假设,2018年三环集团预估实现营收约45亿,净利润约15.75亿(净利率35%),增长率高达46%。其中业绩增长主要来自于陶瓷外观件、基片以及MLCC。