导读:

伯克希尔股东大会是每年巴菲特和芒格与公司股东交流的时间,不光会解答公司经营的问题,更重要的这是两位老人将几十年的经验分享的课堂,如果有什么是个人投资者最值得学习的,我推荐的是每年的伯克希尔股东问答。

以下为巴菲特在大会中关于股东提问的精彩回答:

我自己的保险教育来自于大量的阅读,如果我重新开始,如果我对保险行业一无所知,而我想发展一些专业知识,我可能会阅读周围每家财产保险公司的报告,如果你能找到一个对行业很了解的人,愿意花时间和你谈谈,他们可能会缩短你的学习时间,在这方面会对你有一些帮助。

一美元的价格不会因为它是来自于一家互联网公司,或者来自一家马蹄铁公司,而有任何不同,一美元就是一美元,护城河和管理层是价值估值过程的一部分,因为涉及我们对未来预期的现金流的数量有多大的确定性。

你对箭牌的定价灵活性有多大的预期?箭牌市场份额大幅下降的风险有多大?你可以思考所有这些,这就是我们一直在做的,也就是说在这种情况下我们要评估护城河,我们要评估价格弹性,因为它与护城河以某种方式相互作用,我们要评估未来单位需求变化的可能性,我们要评估管理层,要么非常聪明的使用他们开发的资金,要么非常愚蠢的使用现金的可能性,所有这些都进入了我们对未来现金流的评估,投资的效果将取决于未来10年20年这家公司的现金流的发展状况。

赢家将是那些拥有特许经营权的人,这些特许经营权的基础是专业人才出色的分销体系,管理技能,甚至是有效利用浮存金的能力。

关于“竞争”

如果你有一颗银弹,你只能把它射穿你的一个竞争对手的脑袋,你会选哪个?为什么?如果你要离开公司10年,你必须把所有的钱都投到你的一个竞争对手身上,而不是你自己的,你会投哪个?为什么?不停得问问问!

附:

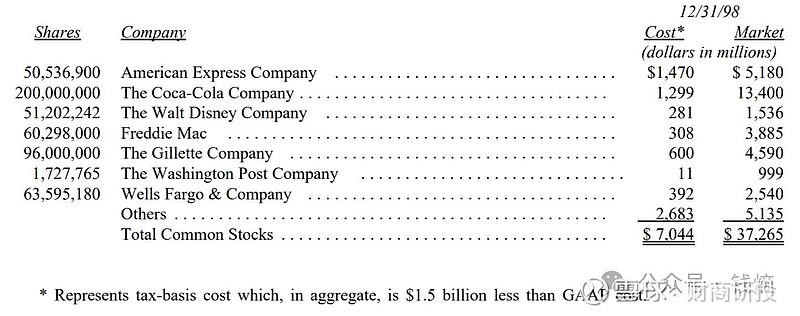

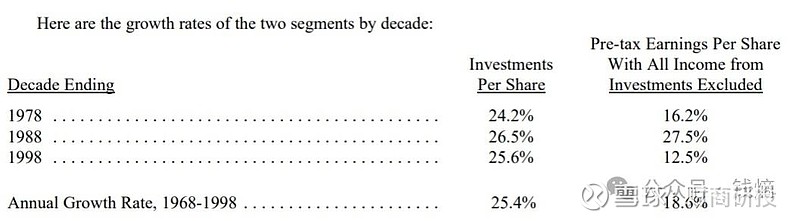

1968年-1998年伯克希尔哈撒韦投资收益:

1998年市值超过7.5亿美金投资:

分别是:

美国运通 可口可乐 迪士尼 房地美 吉列公司 华盛顿邮报 富国银行

更多精彩内容网页链接