业务拖更了很久到现在,准备把剩下的内容写完。。。索性这几个月里基本面没有怎么变,股价倒是低位反弹了一点。

供应链,店加——投资亮点抑或是累赘?

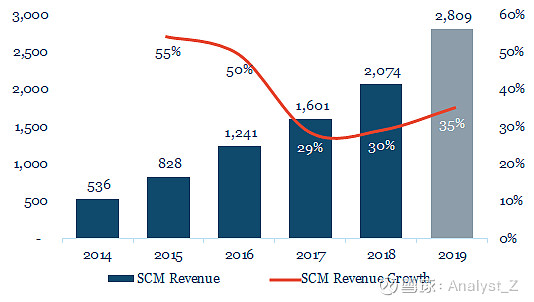

先看仓储,百世成立之初就是一家供应链管理公司,通过和汇通的合并才正式切入快递业务。供应链管理也一直是公司对外宣传的和其他快递公司的不同之处。的确,为客户提供仓储管理增加了粘性,也方便了向百世的其他业务输血。

但事实是否如此呢?先看看它商业模式,简单按年报上理解有自营和经营模式。目前主要的营收来源还是来自自营,基本上占了99%。自营收入基本是月结,经营模式是按每笔履行订单支付软件使用费。

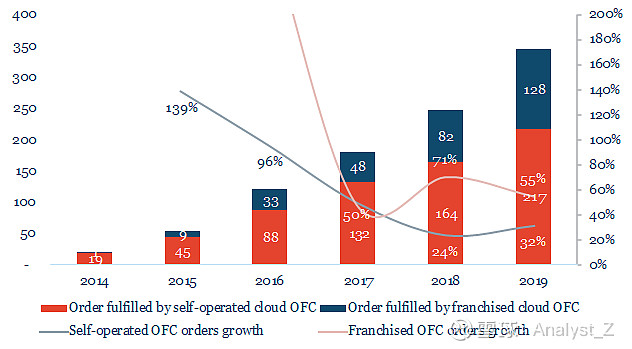

当然由于经营模式更易扩张,也更有互联网特性(边际成本低),在订单数量上经营模式取得了一定的增长。长久来说,我认为公司应该为更倾向于用经营模式来运行这项业务,这也符合公司一贯的轻资产理念。

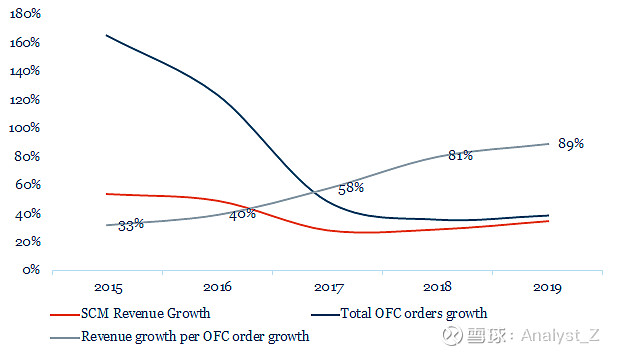

而且随着体量的增长,要获得同样的营收增长只要求越来越少的增量,这无疑是十分吸引人的。下图灰线体现了营收增长和订单增长的比率。

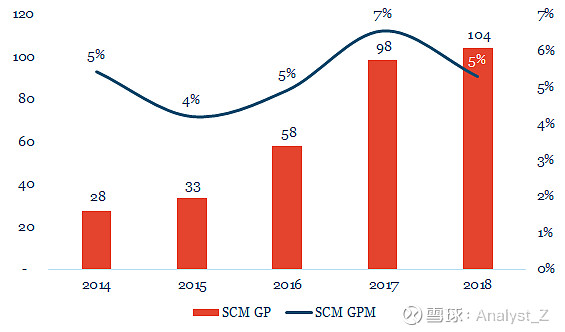

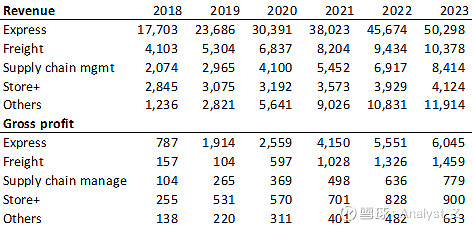

初看这项业务时,我曾十分激动因为它蕴含着巨大的潜力,但是当计算出大概的毛利率后,不禁觉得被泼了一盆冷水。整体业务毛利在5-7%之间浮动,今年下半年会不会因为Amazon退出而获得些许上涨不得而知。

所以问题是什么?单项业务所带来的利润并不高,未来一年只会占到总毛利的个位数。而且面临的行业竞争激烈,甚至大型公司建立自有仓库与系统。当然有人会说它带来的不只是账面上的盈利,它的存在能为百世其他业务带来协同,那就见仁见智了。

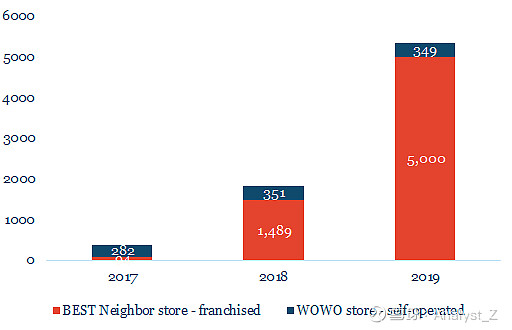

再看看店加,理论上是为了百世完成物流闭环的最后一公里环节而服务。抛开WOWO不说,它是以经营模式获得零售店加盟并提供进货渠道,甚至装修(百世邻里)。又是经典的百世轻资产模式。

扩张的确也是很快,短短不到两年的时间已经有超过5000家店铺加盟转化为百世邻里。但在零售店这个红海里,百世涉事未深,是否能玩得转还得看销售来验证。但从公布的数据来看,目前此项业务还处在投入阶段。

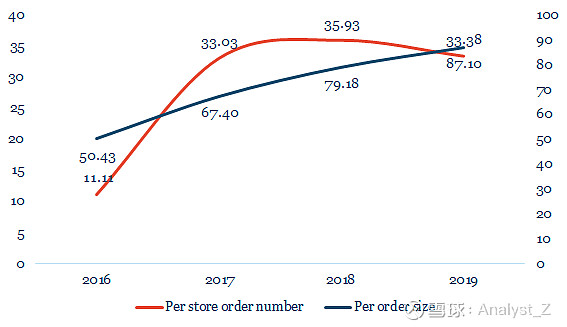

从单店订单来看的确是有一定程度的提升。

别的成长中业务也很有意思,也很能互相联系在一起。比如百世通过和卡车公司合作,以较低价格买入卡车并通过百世金融服务租赁给司机。同时通过UCargo为司机提供订单,降低了卡车的空置率,并一定程度上提高了司机粘性与零担,供应链业务的整合度。

整体看这些新业务,毛利也只是不到9%,都是一些苦差事啊。特别是店加和百世金融。

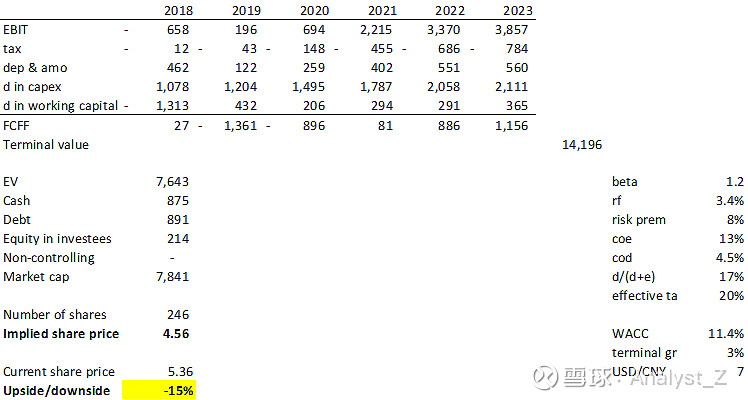

估值只作为一个参考(因为是4,5月份的数字)

总体我还是对公司有些不确定性,导致得出的估值比一众分析师低去很多。当然坊间也有传闻百世可能要把某项业务剥离,这样来看的话可能整体估值还会下去一些,到时候周总怎么讲百世供应链生态系统的故事就很有意思了。听听就好。

讲到这里基本就完事了,总结一下我对百世的看法:

无论公司如何讲故事,就主业来看百世就是一个快递公司。大家也知道中国快递越来越不好做,价格战,包裹瓶颈。而偏偏百世内部控费的能力又不如别家,导致利润的压缩。零担和新兴业务(UCargo)是我个人比较感兴趣的,也觉得会是百世未来的增长点。供应链业务利润比预期低太多(和国外同行相比),十分失望。店加更是在投入阶段。这些都表示百世经过这么多年仍处在投入阶段。短期19年底或者Q1 2020如果周总愿意应该可以实现净利润,对股价一定会有提振。长期来说,目前还没有特别有说服力的数据或信息让我看好百世。

但个人情感上来说不知道为什么就是喜欢百世这家公司,希望他越变越好把。