一直对物流业挺感兴趣,在我心目中它就像中国新经济体的血液,将养分输送到身体的各个部位。大家想到这个行业的第一印象可能是快递小哥,货车司机,包裹分拣员。。。导致对这一行有了刻板的认识,觉得特别辛苦,也特别不性感。

事实可能的确如此,但细看下去会发现这个细分里的公司也可以很有意思,比如这家百世汇通。

背景简介

百世汇通(BEST US Equity)目前在美国上市。公司目前的主力业务快递业的前身——汇通快递于2003年在上海成立。和很多当年中国的民营快递一样,创始人都多少和桐庐帮沾亲带故。而2010年百世网络收购了汇通,让这家公司从此踏上了和其他民营快递不一样的道路。

百世网络做仓储管理等物流外包服务起家,由前Google大中华区联合总裁周韶宁创立(宁波老乡~)。所以从基因上说,百世对科技的布局比起相对出身草根的同行,早了很多。另外一个与众不同的地方,则是百世很早就提出了布局生态的战略。这一点见仁见智,做的好各个业务能互相促进形成正循环,但如果管理层水平不佳则有可能全盘皆输。

看得出周总是个很有野心的人,就算公司目前总体亏损,去年也听说2019年百世也将继续投资新兴业务。但今年的口风似乎有变,可能是迫于投资者的压力(?),公司今年末看来要实现总体盈利了。对二级市场的股价来说,如果真的实现那无疑是一支强心针。

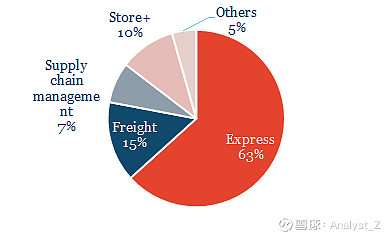

公司当前主要业务占营收比率见下图,占比最大的还是快递业务,其次是零担,店加和供应链管理。新兴业务当前只占了很小的一部分,但深入了解的话其实相当有趣:UCargo:可以把它当货运界的滴滴来理解。百世负责牵线货车的剩余容量与B端客户需求。百世金融:为货车司机提供汽车租赁服务。

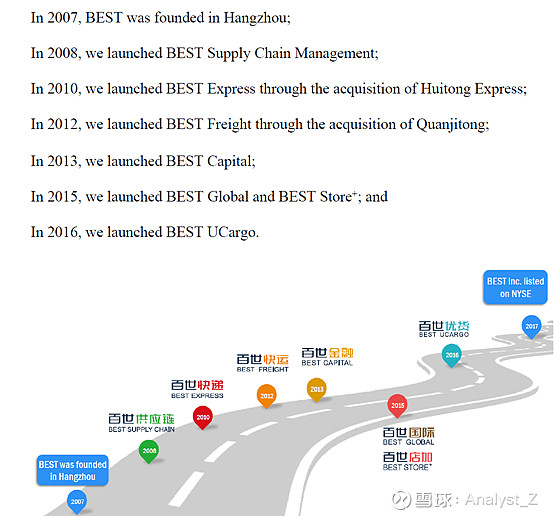

下图摘自百世招股书,列出了公司各项业务的发展历程。

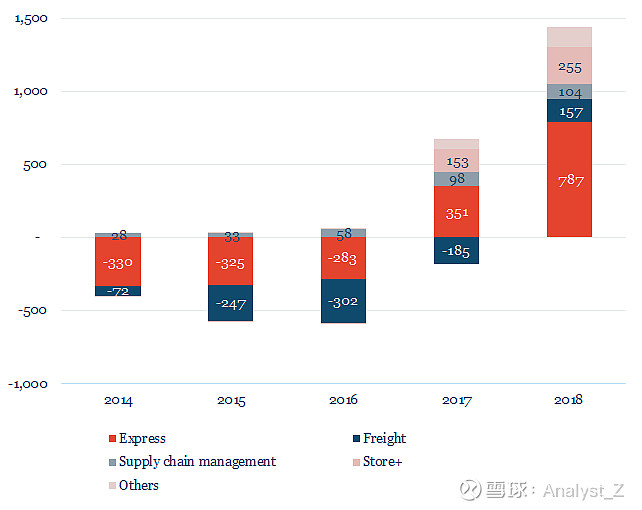

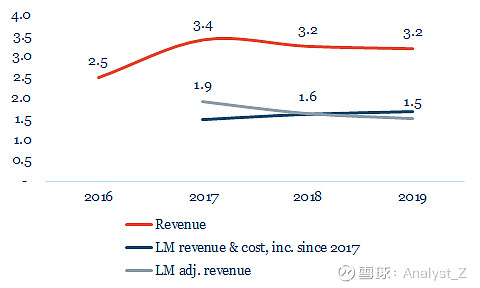

总体来看,百世的各大业务逐步迈向盈利

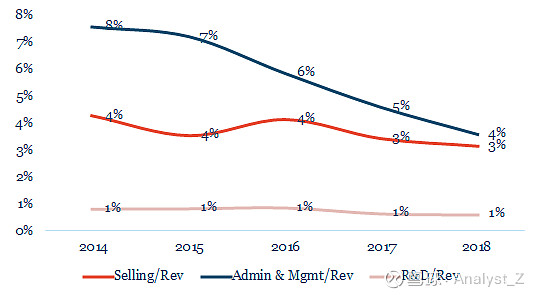

2018年业务全线毛利率转正。

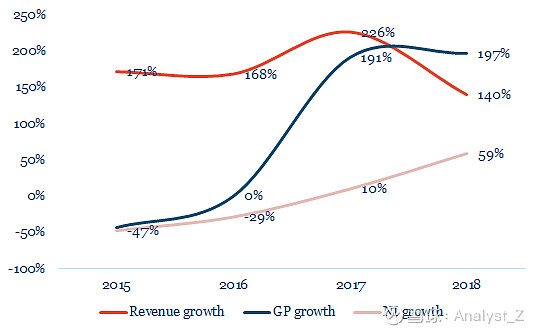

净利率增长持续加速上升,毛利率维持高位数增长。

各大费用方面,销售管理费用逐年降低。研发费用保持稳定。

快递主业面临单价压力,但总体体量上行

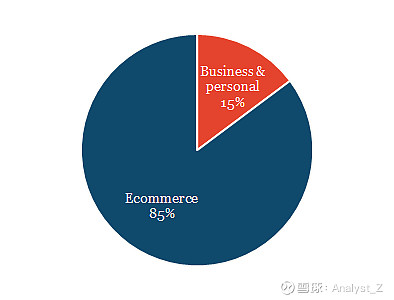

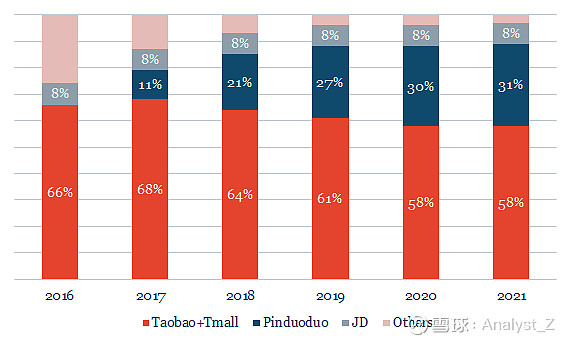

中国快递市场可以分为电商件和个人件,电商件的价格普遍低于个人件,竞争也相对更拥挤。2018年包裹总量超过了500亿。

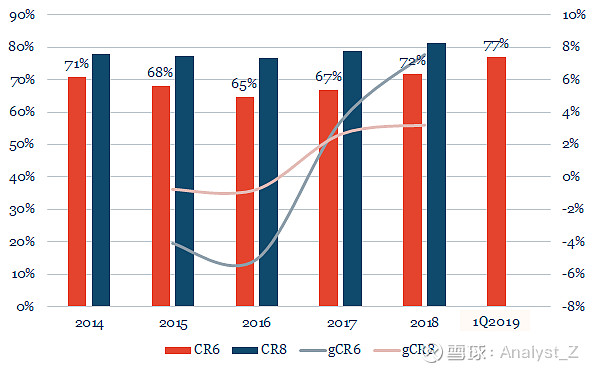

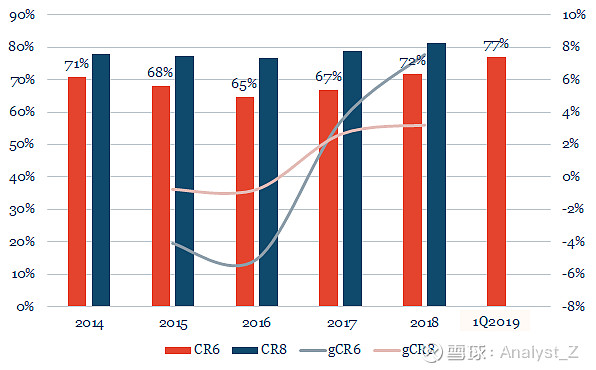

个人件细分市场的龙头有顺丰和中国邮政(貌似今年要上市?),而电商件市场更拥挤,知名的上市公司包括三通一达:中通,韵达,圆通,申通。市场集中度CR6在2019Q1达到了77%,底部玩家慢慢被逼出局。

各家快递(

各家快递(

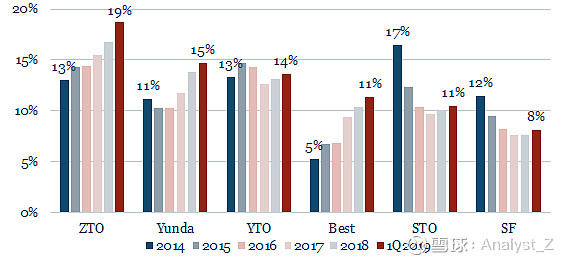

以下是各个玩家五年来市场份额的变化(包括了顺丰),很直观的可以看到中通在很短的时间内完成了对竞争对手的超越成为了第一。与之相比身为中国第一家走加盟制民营快递申通则跌到了第五。

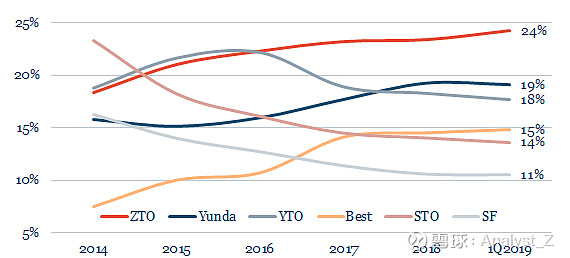

下图是CR6玩家之内市场份额的比较。这里更直观的可以看出,百世在市场份额上的追赶速度和竞争对手相比是最快的。申通和圆通基本在走下坡路。

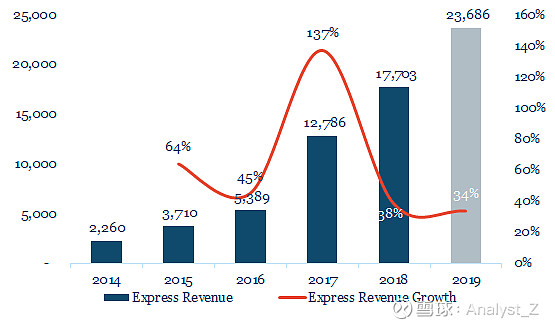

建模预测,百世2019年快递分部的营收会达到约240亿,比起2018年有34%的增长。

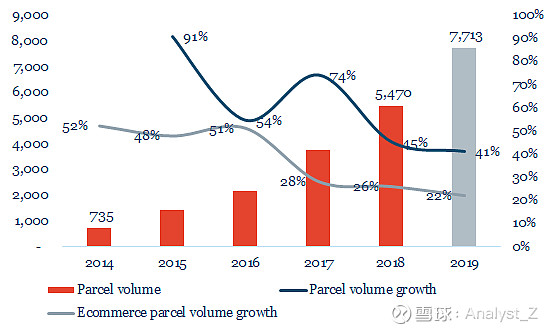

这主要是通过两个因素实现:1)包裹数量的增长 2)每包裹开支的降低

国家邮政局预测的2019年电商件数量有22%的增长,而百世的包裹量增长通常都会大大高出这个业界均值。

而由于集中竞争直接导致的价格战,使每单单价下滑。各大快递公司纷纷在减少开支上下功夫。

单价下滑渐渐趋于稳定,最后一公里派费有所上升。

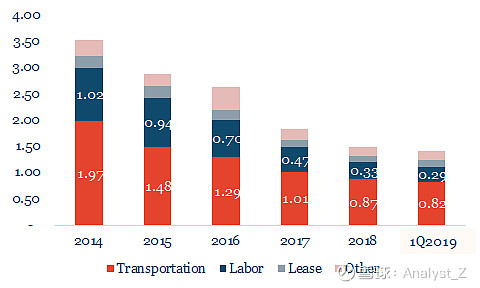

各大开支项逐年减少,尤其是交通和人工。交通上升级9.6米货车至甩挂拖车,优化运输路径以及裁撤转运中心。而人工费用主要是通过自动化设备来进行效率提升。

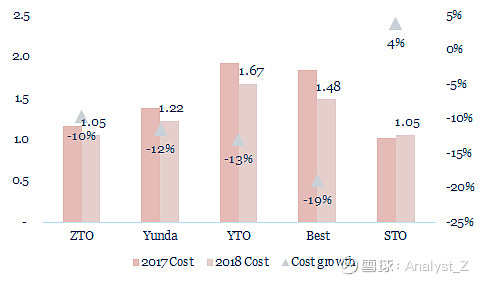

比起百世的竞争对手,似乎每单的开支还有相当的下降空间(~40%)。

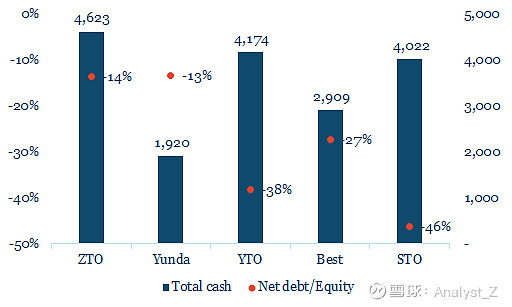

应对价格战方面,现金储备量可能相对其他玩家来说没那么有竞争力,尤其是龙头老大中通。特别是百世还需要钱去投入各个新兴业务。

希望战斗过于白热化的时候,每家都掺了一脚的阿里爸爸出来叫停把(也的确发生过)。。。

综上,虽然快递业头部竞争激烈,有价格战风险,但在电商红利仍在的情况下(特别是拼多多对包裹数量的增长和2019年4月接入了京东流量),百世仍然可以在这个市场享受双位数的增长。

累了,其他各项业务以及估值留到下次再写。

(行业专家轻拍> <)$百世集团(BEST)$ $中通快递(ZTO)$ $圆通速递(SH600233)$