工作忙拖了很久,本着有始有终的原则还是要把这家公司写完,虽然就目前的股价来看upside可能已经不多了,后面讲估值的时候会解释(一月时候看的这家公司)。

这次主要讲一下三生在糖尿病领域的布局以及在研管线。

糖尿病系列药:正确的市场,错误的品类?

三生本身并没有相关产品,布局主要通过与国际制药公司礼来Eli Lily和阿斯利康AstraZeneca合作来完成。这样做的好处是省下了研究的时间成本与费用,不用承担失败的风险,但代价就是利润分成。糖尿病和肿瘤一样,都是国家政策上大力支持推广的领域,是未来的重点,这样看三生选择也在情理之中。(当时我刚看到公司的这一部分拓展是十分兴奋的,但是具体看到产品心就慢慢冷却了。。。)

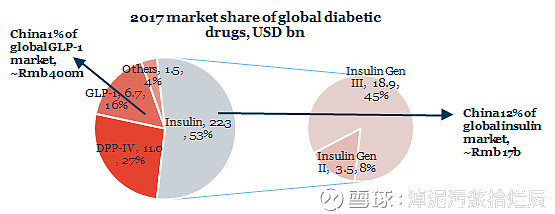

通过礼来,三生获得了人源胰岛素优泌林。这款药怎么说呢,虽然通过上图灰色的部分,我们可以看到胰岛素虽然占据了整个糖尿病市场的53%,但优泌林是二代产品,也就是右边饼图的那8%,由于有更先进的三代胰岛素存在所以增速已经放缓。优点是价格便宜,所以在一些低端的市场比如农村地区或低线城市可能可以依赖销售来获得一定的客源。毕竟在国内,医院的病人数量和医院的等级成反比。

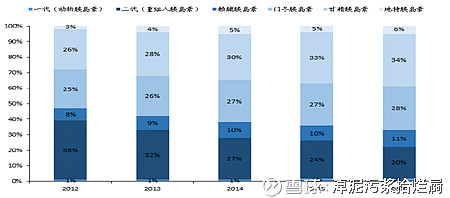

下图顶上四种胰岛素都是三代产品,二代的市场份额可见在逐年萎缩。

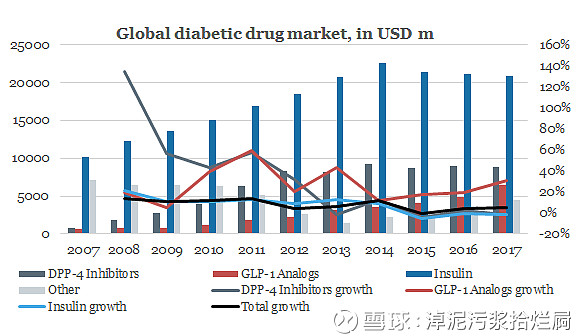

阿斯利康那边是拿到了百泌达(Byetta)和百达扬(Bydureon)的中国区独家代理。这两个药属于饼图中橘红色的那块——GLP-1。虽然目前来看占比小,但增长的势头迅猛,下图红色的柱子就是GLP-1药物在全球的销售额。2015-2017年的增长大大超过了糖尿病药物的其他品类。当然患者的首选目前仍是胰岛素,DPP-4药物由于其潜在的副作用受到了美国药监局的警告,前景不明。

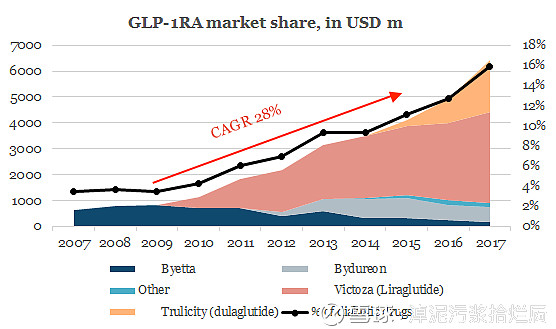

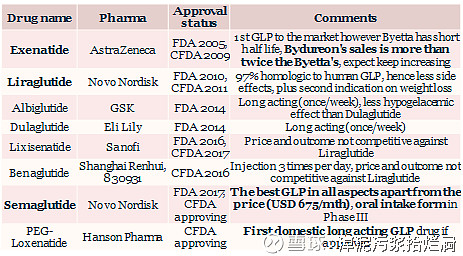

但是GLP-1类药物也不是只有一种,看下图我们就可以看到一个清晰的面貌:Byetta是最早的GLP-1药物,艾塞那肽(Exenatide),但是在2009年诺和诺德的Victoza,利拉鲁肽(Liraglutide)面世后被迅速反超直至至今。中途艾塞那肽虽然推出了长效版的Bydureon,但也难以挽回市场被霸占的局面。更别提之后还有效果更好的索馬谷如肽(Semaglutide)即将面世,现在应该是在三期。

有兴趣看英文的可以看一下目前所有GLP-1药物的对照表,懒得翻译回来了。

虽然管理层有透露有意向收购生产糖尿病药物的公司,但目前还没有任何消息。总而言之,个人认为如果是按照现在的产品线,三生想要在糖尿病市场占据一席之地,比较困难,何况现在还没有盈利。

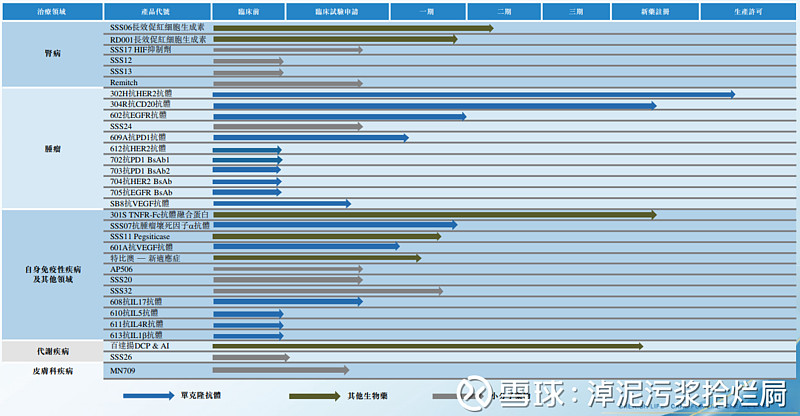

在研管线:暂无重量级产品,赛普汀早该上市

详情参见公司业绩大会ppt里的在研管线表,截图如下,重要的有这么几个产品:

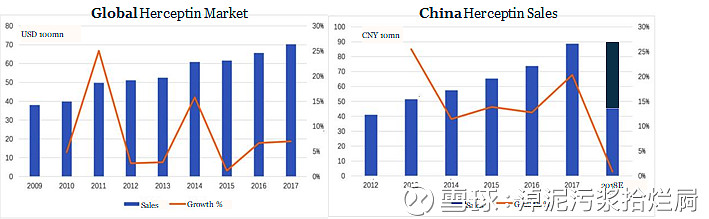

1)赛普汀:主治HER2变异产生的乳腺癌,拥有95%的治愈率。原研药为罗氏(Roche)的赫赛汀(Herceptin)。其实2016年三生收购国建的时候这个药已经上报药监局了,只不过后来由于临床数据有问题,要求自查的时候撤回了申请。一直到2018年下半年,三生才重新递交了申请,预计2019下半年可以获得上市绿灯。

然而赫赛汀在2017年进入了医保,售价从2万降到了8千左右每支。市场供不应求,某些地区甚至出现短缺,罗氏在今年已经加大了中国区此药的产量。另外的竞争对手还有恒瑞的吡咯替尼。在这个90亿级别的大市场,我预测上市后此药可以占到约9亿。(当然我也有看到过悲观的预测说只能拿到2亿)

2)304R:一种治疗非霍奇金氏淋巴瘤的药物,预计2021年面世。2019年2月,复星医药的生物仿制药在药监局获批。

3)特比澳新适应症:记得是肝病的适应症,预计2020到2021年可以面世。

4)SSS06:NuPIAO,长效性EPO药物,二期临床。预计2022年面世。

5)301S:益赛普预充式。预计2021年面世。

整个在研看下来其实并没有太多出彩的地方,暂时只能等下半年看赛普汀的表现了。比起自己搞研究,三生似乎更加倾向与和国际大公司合作。比如2019年一月和三星制药(Samsung Bioepis)合作研究抗癌药物,其中就包括治疗肺癌的Avastin。二月和一家非上市药企Verseau达成战略合作,通俗来说即三生提供资金以及生产,换取Verseau在中华地区的独家授权。Verseau拥有一系列的MCM抗体。MCM全称巨噬细胞检查点调节剂,比起传统的PD-1优点在于,PD-1大概只对10-15%的患者有效,而MCM对人类癌细胞有更高的穿透率。除此之外,三生还投资了一家法国医药VC——Sofinnova,以换取未来合适的潜力股。

看到这里,对三生的整体状况和药品应该有了一个大致的了解。他们给我的感觉是,过去产品的成功让公司在新一轮的竞争中放慢了速度导致掉队,想通过自研来赶超的机会不太好说。公司可能也有点心急了,在布局糖尿病业务的时候有饥不择食之嫌。当然了,既然选择了并购来扩张未来也难保会收购哪家黑马,这些我们都无法预料。

下一篇终于准备写一下财务表现和估值了,当然时隔两个月情况也有所不同,小小更新一下模型争取早日结束这个坑。