上次简单介绍了一下三生制药这家公司,这回我们就讲讲他们有哪些药品,药品在市场中的地位如何,以及在不远的未来会有哪些新药上市。

涉及的生物学医学概念可能较多,我尽量从一个非专业的角度,通俗易懂的解释。

三生的拳头药品有三种:特比澳(TPIAO),益比奥(EPIAO)和赛博尔(SEPO)(主治疗效类似归为一类),益赛普(Yisaipu)。三种药品营收占到了2017年总体的74.6%,也就是27.8亿人民币左右。

特比澳:细分领域中的领头羊,但总体市场规模较小

特比澳适用于化疗引起的血小板减少症(CIT)和成人与儿童的免疫性血小板减少症(ITP)。数据显示30%的ITP属于长期慢性病,10年死亡率为10-20%,是对制药公司的利好。

药品主要成分是血小板生成素(rhTPO),而TPO是一种人体的造血蛋白。目前特比澳是世界上最早,也是唯一商业化的rhTPO产品,属于医保乙级。

特比澳两种适应症的竞争对手分别为重组人白细胞介素(rhIL-11)与瑞士诺华的艾曲波帕片(Eltrombopag)。当然ITP的治疗方案还有皮质类胆固醇激素,但此症的患者大多为中老年人,故不太适合这种传统治疗手法。具体对比见下表:

总体来说,rhTPO产品更加安全,适应症也更全面。

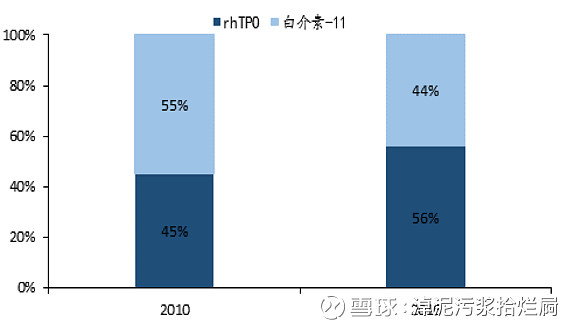

2017年CIT市场为18亿左右,09-17年复合增长率约为27%。据估计,CIT市场体量将会在2020年达到31亿,特比澳也正逐年占领rhIL-11类药品的市场(图为2010-2016)。

ITP市场目前大约15亿,以过去5年20.5%的复合增长率来估算,2020年大概会达到25亿的水平。

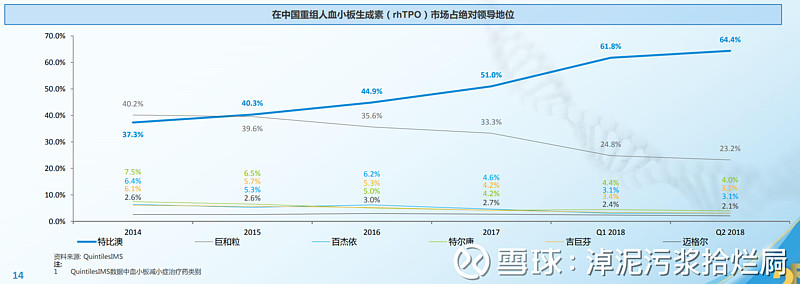

市场中主要的竞争者是齐鲁制药的巨和粒(也是rhIL-11药物),但由下图可见其市场份额正逐步被特比澳占领。除药物本身效用之外,也是由于在2017年被纳入了最新版的医保目录,提高了对医院的渗透。

但此药在中国的市场体量较小,对各项适应症的渗透率也较低。2018年虽然业绩大好取得了~80%的增长,但随着两三年后第二代TPO产品的问世,特比澳一家独大的地位将会面临挑战。当然,目前来说此药还能享受一到两年的医保红利期。

由于政策方面的因素,特比澳的价格有逐年下降的趋势,据公司管理层预测,这一下降趋势会逐年放缓。尽管如此,特比澳的价格还是在1000元左右,比起他的竞争对手rhIL-11类药品平均一两百块一支的价格,还是高出不少。不排除有经济压力的病人家庭,在明知道有更多副作用的情况下选择后者。

同时,特比澳的主要专利会在2020年过期,而公司也希望在研管线中的特比澳新适应症(一种肝病),能尽快面世。当然,可能最早也得等到2021年。

益比奥和赛博尔:激烈竞争中的双(三)品牌战略

益比奥有三种适应症:慢性肾病(CKD)引起的贫血,外科围手术期的红细胞动员以及化疗引起的贫血(CIA)。CKD是一种慢性病,现今没有治愈方法,只能做透析或者直接换肾。

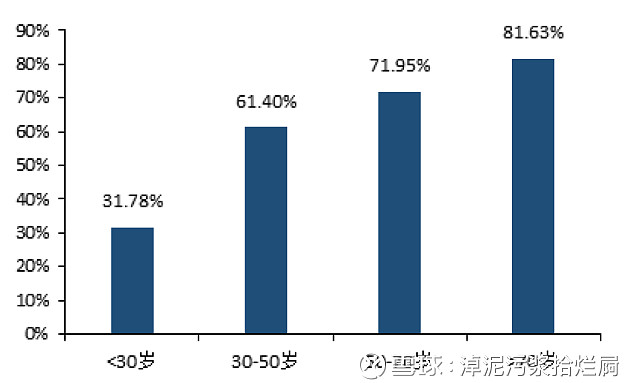

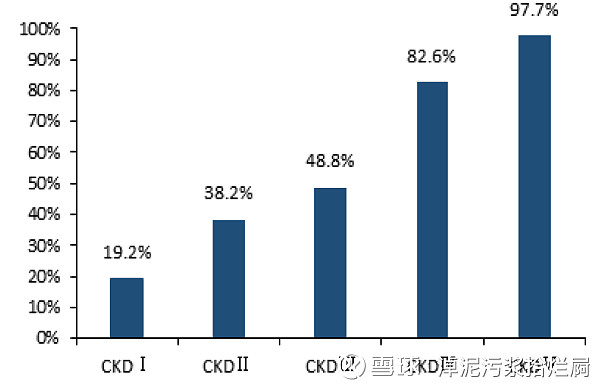

下两图显示CKD的得病率随着年龄的增长而增长(“享受”老龄化的利好);并且随着病情走向终末期(CKD V),肾性贫血的概率也会逐步攀升。

药品的主要成分是rhEPO,EPO是一种肾脏中产生的促红细胞生成素。目前药品属于国家医保乙类目录。

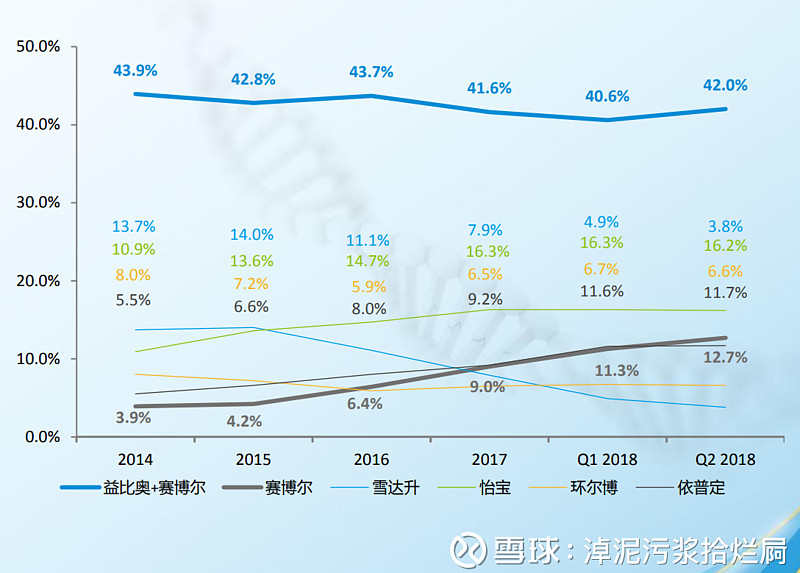

收购深圳赛宝尔生物制药后(竞争对手),三生制药采取双品牌战略:益比奥以相对更高的价格面向高端市场,赛保尔的赛博尔(好拗口。。)则以低价挤压竞争对手。综合两者的销售,2018年市场占有率约为42%。

但如果按单个药品看,益比奥的市场其实是下降的,从2014年的40%到2018年上半年的29%。这是由于竞争对手怡宝(复星医药子公司生产)或是赛博尔的吞噬效应,或是两者兼有呢?下图可以看出,或许有很多益比奥的客户由于两药的差价悬殊,退而求其次选择了赛博尔。虽然益比奥在推出的时候是首仿,并且数据显示在质量上益比奥已经超过了欧盟药监局的规定,同样的质量水平上益比奥是最便宜的。但rhEPO市场上竞争对手不少,我认为有格优势的赛博尔反而更能后续放量,特别是在一级和二级医院。

在市场渗透率方面和国外同类rhEPO药物相比仍较低,但未来是否有潜力进一步提升销量还有待考验。总的来说,此药已达瓶颈期,未来估计不会有太大的增长,特别是益比奥。

2022年益比奥的专利将过期,目前在研管线中有一款下一代rhEPO药物,NuPIAO。据管理层透露,这将会是一款长效版的益比奥,价格将会高于现行产品,预计2021/22年投产。届时rhEPO领域将会有三款药品对标不同市场,但自有产品吞噬效应是三生需要考虑的问题,2018年报数据显示,益比奥的销售有了个位数的下降,可见问题的严重性。或许类似性能药品在治疗上的差异并不能产生足够的壁垒,便宜才是硬道理。

益赛普:领先地位

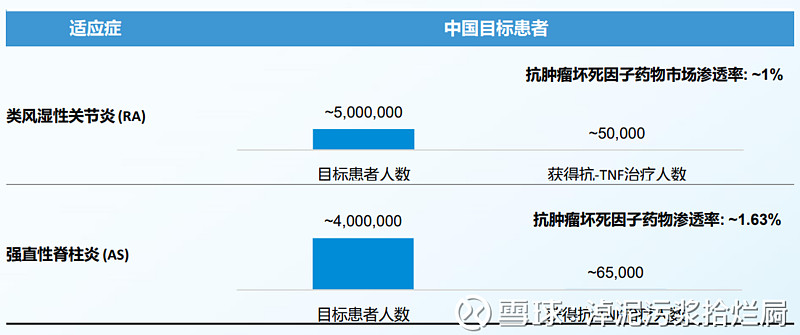

益赛普是美国安进(Amgen)Enbrel在中国的首仿,主治类风湿关节炎(RA),银屑病和强直性脊柱炎(AS)。主要成分为抗肿瘤坏死因子(TNF-alpha)。

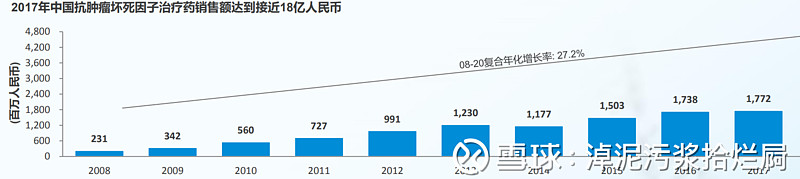

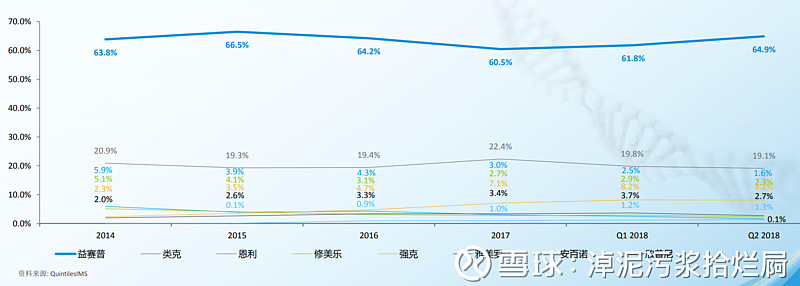

中国的总体TNF-alpha药物市场在2017年接近18亿,08-17的复合增长率为25%。益赛普的占有率稳步领先,最新数据显示达到了65%。主要竞争对手为类克(Remicade),强克,安百诺等。对比详见下表,加粗字体为原研药:

上表可见,在生物仿制药中益赛普的价格和强克差不多,但安百诺比益赛普便宜了~25%。由于安百诺市场占有率才1.3%左右,短期内想凭价格优势追赶益赛普不太现实。

最后看一下渗透率,各个适应症均只有~1%左右,虽然益赛普占据了细分市场的领先地位,但公司还是需要花大力气和金钱在扩充渠道以及教育市场上。

可以看到益赛普的预充装已经处于新药注册阶段,应该很快就可以面世。然而毕竟不是新的适应症,对销售的助推作用有多明显值得怀疑。

总的来说,三大主要药品的市场占有率都处在一个较高水平,尤其是益赛普。特比澳由于其独特性,防御壁垒比较高,但由于价格贵总体市场小,未来两三年可能会处于双位数中速增长。益比奥系列药品处在一个竞争相对更为激烈的市场中,预计单价下行的压力在三大药品中最高同时同类吞噬效应明显。

三生除了这三大药品,也在研发新药,并积极代理国际制药公司的各类产品,与各方展开合作。这篇写的比预计的长,那余下的糖尿病系列药,在研管线等,就放到下一篇。