在雪球潜水许久,心血来潮决定从今天开始不定期更新一下自己在研究各类公司时做的笔记以及看法~

第一篇想说的是一家生物制药公司——三生制药(1530 HK Equity)。本人不是医科出身,若有疏漏请随时指出。

简介

三生制药是一家香港上市的生物制药公司,从1993年开始就负责生物药品的研究、生产以及销售。主要产品为特比澳、益比奥、赛博尔和益赛普。同时他们还有糖尿病产品,并积极同国际上的制药公司进行合作(比如AstraZeneca,Eli Lily,Samsung Bioepis)。

三生于2007年纳斯达克上市,而后在2013年通过中信私募私有化退市,2015年再次登陆港股。

除自身的增长外,公司主要通过并购与合作来增长管线和盈利:2014年收购赛保尔生物和Sirton,2015年收购浙江万晟,2016年在中信牵线下收购中信国健(后更名为三生国健)。

主要持股人为娄氏家族(包括娄竞父子,妻子),总合超过47%,中信18%以及摩根大通7%。

当前市值大概320亿港币(43亿美金),平均日成交量900万,PE没有特别便宜,28x,但完全有可能卖40x。

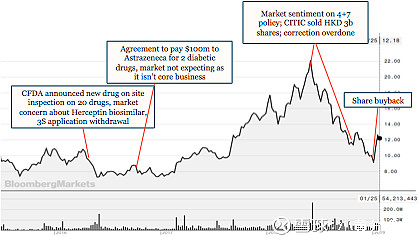

当前股价12.5港币左右,自上市以来走势如图:

据CFO解释,去年中开始的下跌主要是因为散户由于带量采购的恐慌式抛售,是错杀。

市场

主要利好有这么几项:

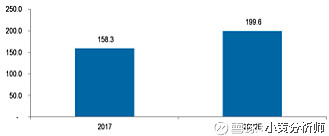

人口老龄化:65岁以上的老人逐年增加CAGR4.7%,预计到2022年达到199.6百万

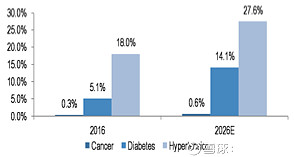

-->慢性疾病与年龄成正比(癌症,糖尿病,高血压)

很大一部分三生药品的适应症和慢性疾病,或其并发症有关。慢性疾病的流行,相当于是用药人口基数的增长。

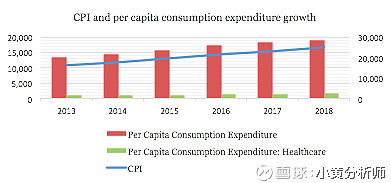

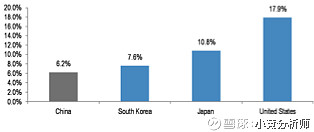

在健康方面的人均花销上升:

但和发达国家相比仍有差距(中国,韩国,日本,美国):

-->说明未来仍有上升空间

政策上:

4+7带量采购短期内不会波及到生物制药

进口抗肿瘤药物税率下降

生物创新产业享受政府补助

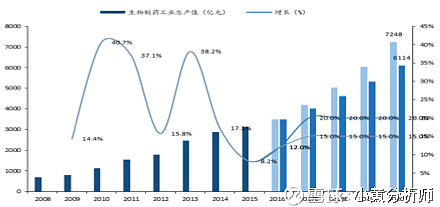

中国生物制药细分市场方面,总产值呈波动上升趋势(券商预测):

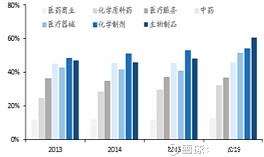

同时相比于医药类的其他版块,生物制药享受最高的毛利率和净利率

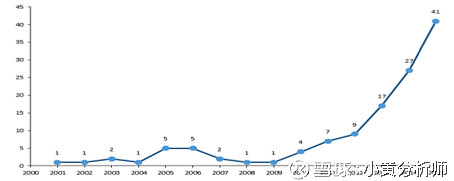

在生物制药中,单克隆抗体又属于含金量较高,近几年发展比较快的领域。下图是中国药监会每年申报的单抗新药数量,可以看到自12年后有了爆炸性的增长。

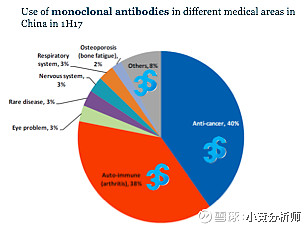

单抗药品中,又可按照不同疗法分成如下几块(按市场从大到小顺时针:抗癌,自体免疫,眼疾,孤儿病,神经系统,呼吸系统,骨科,其他)

可见,三生制药在占比最多的抗癌与自体免疫市场均有涉足。

宏观上由于人口成分的变化,三生的目标人群不可避免的将会增加;国家对生物制药的扶持以及产业本身的高利润(若单看成品的销售暂不看研发),都显示出公司站在了一个十分有吸引力的平台上。

看完市场大致有了一点正面的感觉,但具体情况还是得具体分析,比如产品,管理,财务数据,估值等等。而且A股H股上市的生物制药公司林林总总,三生又有什么特别之处?下一篇我会花时间详细分析一下他们的三大主要产品(占到2017营收75%),并希望总结出能驱动市场对公司进行重新定价的第一点value driver。