$科达制造(SH600499)$ $盐湖股份(SZ000792)$ 从科达半年报可以看出来:

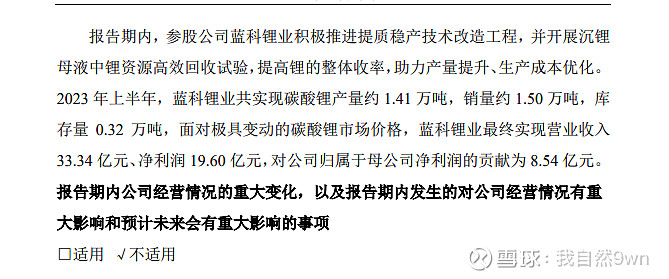

1、蓝科上半年碳酸锂实现收入33.34亿元,平均售价22.23万元,净利润13万元,为科达制造贡献8.54亿元净利。为盐湖贡献10亿元净利。最终库存在0.32万吨,去库存取得一定进展。

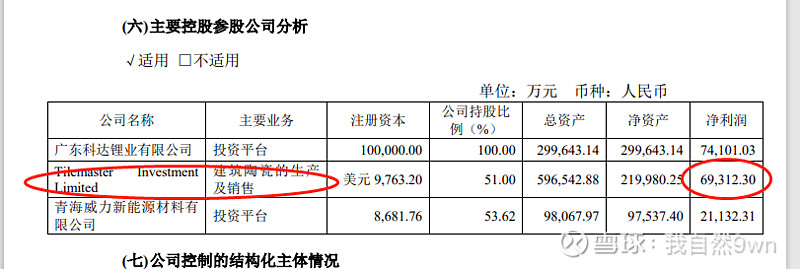

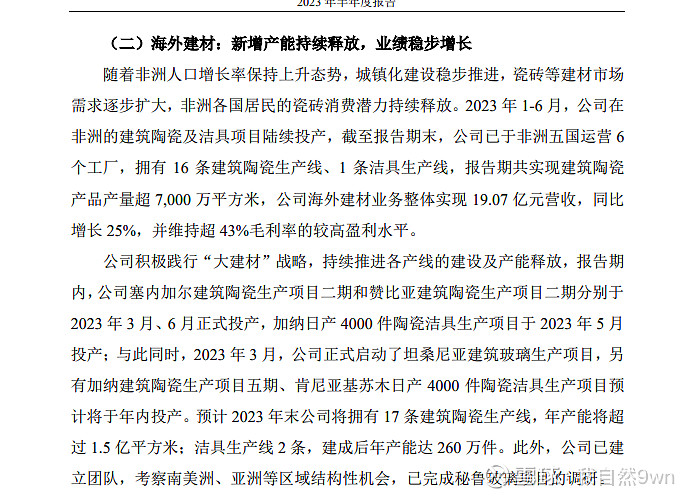

2、非洲建材整体6.9亿元净利润,归到上市公司3.52亿。非洲建材销售19.07亿元,销售增长25%,净利率43%,毛利润8.2亿,扣税后6.9亿差不多。

3、上半年两个主要利润来源加上达到12.06亿元,上半年报表利润12.68亿元,其他业务赚了0.62亿。

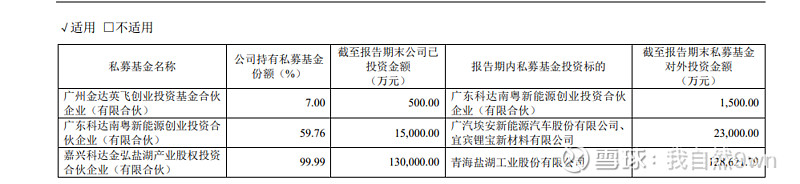

4、当时13亿成立的产业基金现在只剩下9.7亿元,投资基金亏损了3.3亿元。----在雪友的提醒下。这个在报表其他综合收益有体现,不计入当期损益,报表中是-2.94亿元。

4、上半年负极材料、陶机业务贡献加起来有0.62亿元。

总结一下:科达的12.68亿约等于=8.54亿(蓝科)+3.52亿(海外建材)+负极和陶机0.62亿元

科达现在用两个特别赚钱的投资业务(也不准确,海外建材是控股),布局了暂时不赚钱的负极(很可能是亏钱),保持了陶机业务的领先地位(微利),同时还投资了一个猪队友(暂时不计入12.68亿的损益,实际上亏了3亿)。周期如果能熬过去,科达的业绩弹性必然非常大!属于潜力型的投资标的,就是得死熬着。。。。。。

个人看法,不一定准确,欢迎讨论!不喜略过。