转自:王求乐

随着英伟达 ( NVDA )周三收盘后公布的超越市场预期的一季度财报,黄仁勋又一次占据全球财经媒体的头条。

该公司报告调整后每股收益 (EPS) 为 6.12 美元,营收为 260 亿美元,较去年同期分别增长 461% 和 262%。

黄仁勋说,现在英伟达缺的不是需求,是供应。“人们现在就想部署这些数据中心,需求非常强劲!”

想想,马斯克不久前就表示特斯拉今年年底前将拥有8.5万个英伟达H100,按照单件售价25万美元,这笔订单就有200多亿美元。

从1993年成立时资金短缺的窘迫,到现在各路资本的蜂拥,英伟达走了31年。

黄仁勋最近在斯坦福大学的交流中,回忆了自己获得天使投资的过程。

当时他通过自己的前老板,LSI创始人及CEO威尔弗雷德·科里根(Wilf Corrigan,,也曾担任过著名的仙童半导体的总裁兼CEO),获得了红杉资本创始人唐·瓦伦丁(Donald Thomas Valentine)的面试机会,以及天使资金。

红杉与萨特·希尔(Sutter Hill Ventures)各投了100万美元,天使轮总融资200万美元,投后估值600万美元。

对于有硅谷风投教父之称的瓦伦丁而言,投出了包括苹果、EA、甲骨文和思科等等经典之作。

瓦伦丁曾经总结,几十年的投资生涯里,他从未偏离半导体和计算技术这个大赛道,从芯片,到电脑与周边,再延伸到软件、通讯,直至互联网。

他的投资风格具有很强的个性。

“我的兴趣是投资于专注一个大市场,并解决具体难题的企业;

我们从不(赌人),我们始终聚焦在市场,包括市场规模、市场动态、竞争格局;

学会以某种方式提出问题,这为企业家提供了一个思路,解释他想做什么,需要多长时间,谁是竞争者,以及需要多少钱才能打败对手…… ”

1996年瓦伦丁放弃了对红衫资本的控制权,由二代接班人迈克尔·莫瑞兹(Michael Moritz)和道格拉斯·莱昂内(Doug Leone)接手。

与同时代的风投机构相比,红杉顺利完成了交接和传承,并且继续经历持续的繁荣。

某种程度而言,瓦伦丁的职业生涯就是一部半导体行业与硅谷崛起的见证参与史。

名川资本创始合伙人王求乐在创业邦《大咖讲故事——瓦伦丁传奇》视频节目,讲述这位传奇教父的一生。

考虑到篇幅,聪明投资者在不影响原意的基础上做了部分删减。

很精彩,Enjoy it~

早年

唐·瓦伦丁出身贫寒人家,1932年6月26日生于纽约。

祖父是哥本哈根人,不知何故移民到古巴,在美西战争中耳朵失聪,流落到纽约,连英语都讲不溜。

父亲是一名卡车司机,靠送货营生,他是工运分子,在工会兼了小差事。母亲是个家庭主妇,负责照料孩子们,后来患上肺结核。

瓦伦丁在扬克斯(Yonkers)长大,这里位于纽约市北。小瓦伦丁自小养成吃苦耐劳的本领。

他向普通人完美地展示了励志故事:身处穷人之家,只要努力奋斗,也能终有出头之日。

瓦伦丁与普通的孩子很不同,他特立独行,对一切持怀疑态度,身上有股独立思考、极富主见的劲头。

瓦伦丁后来说,这和他的中间名Thomas正相关。

Thomas乃耶稣十二门徒之一,坚决不信耶稣复了活,被指“怀疑主义者”。

但怀疑精神,有时不啻为一种重要品格,为信奉者带来无尽的奖励,这对瓦伦丁日后的投资工作帮助尤多!

小瓦伦丁的父母都没能念完小学,对教育一知半解,因此对于两个儿子的读书,一切听之任之。

十多年间,瓦伦丁长大成人,进入福特汉姆大学学习化学,终于成为家中第一个大学生。这是纽约比较普通的一所院校,仍属于教会体系。

瓦伦丁回忆说:“我是同学中,用现金按季支付学费的少数人之一。”穷人家是没有支票的。

1952年稍早之前,瓦伦丁被征兵入伍, 在陆军服役。

幸运的是,此时陆军人才匮乏,凭借他在大学学到的电子知识,瓦伦丁得以从事电子应用与教学工作。

重回加州

返校完成本科学业之后,瓦伦丁先在纽约北边的西尔瓦尼亚电气公司(Sylvania)找到了工作。

公司主要生产阴极射线管、真空管、半导体等电子器件,应用于军工和民品。瓦伦丁最初在工厂里接受各种任务,最终转为销售工程师。

只要想明白事情的本质,瓦伦丁就能迅速付诸行动。

后来他打听到一家叫做仙童的半导体公司(Fairchild Semiconductor)正在招人,于是毅然投奔,成为它在西海岸最早的一批销售员。

仙童半导体公司的成立,较为戏剧化。

肖克利博士(William Shockley)是晶体管发明人,但也是个学阀,1956年荣膺诺贝尔物理奖之后,变本加厉,实验室的八个科学家忍无可忍,决定集体跳槽。

1957年在投资家罗克(Arthur Rock)的撮合下,投奔仙童家族,成立仙童半导体,将他们的研究成果投入商用。

在此之前,半导体器件主要由锗制成,不仅价格昂贵,功能也非常有限,市场为西尔瓦尼亚、通用电气(GE)、RCA、德州仪器(TI)所垄断。

仙童差不多是第一家基于硅材料制造半导体器件的公司。地球上有海量的硅元素,硅基器件不仅便宜,性能也更稳定,由此在工业应用中有更明显的优势。

八个科学家中,诺伊斯(Robert Noyce)威望最高,肩负公司管理的重担。他后来两次与诺贝尔奖擦肩而过。

在诺伊斯的带领下,仙童打破半导体行业的平衡,极大地推动了半导体行业的发展,也让加州南部区域成为名副其实的硅谷。

“仙童半导体商学院”

仙童是瓦伦丁发家的起点,以至于日后募集基金,所罗门银行家追问他毕业于哪一所商学院时,瓦伦丁竟一本正经地回答说:“仙童半导体商学院,那是世上最好的商学院。”

瓦伦丁1960年加入仙童半导体,在这里度过了七年。

这时已是仙童的第四个年头,公司拥有四十多名员工,技术处于全球领先地位。然而,公司有一个大bug(缺陷):销售额很少,不足区区两百万美元。

瓦伦丁感受到八个创始人个性各不相同,但作为一个整体却有相通之处:他们既不懂制造,也缺乏销售能力。

最初,瓦伦丁被派往仙童的洛杉矶办公室,开发当地客户。

洛杉矶周围散布着不少军工企业,防务和航天航空部门尤其多,他们需要复杂的电子器件建造先进武器,当然也包括导弹。

瓦伦丁的客户数量并不多,他喜欢和客户交朋友,很快就和他们打成了一片。他的销售方式尤其特别,不断关心客户的问题和需求。

从仙童半导体,瓦伦丁学到的宝贵概念有两个,就是高毛利和现金流。

仙童半导体现金流极好,订单源源不断,客户需要提供预付款。

瓦伦丁在仙童营销部门七年间,销售额从不足200万美元,增至1.5亿美元。

到了1966年,仙童已经是第二大半导体公司,仅次于德州仪器。

从事科技产业行销愈久,瓦伦丁愈感知识匮乏。业余时间,他前往南加州大学商学院镀金,学习市场营销。

美国风险投资界有如此之多的人,毕业于名校商学院,其中不少都同瓦伦丁或多或少有合作。

罗克(Arthur Rock)和他合投过苹果,KP的珀金斯(Tom Perkins)和他合作过EA,日后两家基金又在Google上打了平手。

甚至于他的接班人莫里茨(Michael Morris),还是沃顿MBA。

只是,瓦伦丁的的确确想提醒人们:“我的主要合伙人,大多没读过商学院。”

实践出真知

瓦伦丁在仙童的这七年,是公司的黄金时间。

仙童不光拥有最近尖端的技术,还有最聪明的创始人和商业精英,连续十年都在全球科技最前沿。

仙童就像半导体业黄埔军校,为硅谷输送了一大批技术、管理和投资人才,包括Intel、AMD、国民半导体等企业,还有红杉资本、KPCB等风险资本都和仙童有关系。

其后硅谷七十家半导体公司中,半数出自仙童体系。

《硅谷热》(Silicon Valley Fever)写到,1969年在硅谷举行半导体工程师大会,四百位与会者中,只有24人不是仙童公司出来的。

桑德斯是瓦伦丁在洛杉矶雇佣的第一人,最初只是一名销售员,然后沿着瓦伦丁的脚印,历经西海岸区域经理,做到了销售总经理。

后来,他离开仙童,创办了AMD。

仙童在1967年遭遇创立以来第一次亏损,市值缩水一半。

仙童家族开出天价,从摩托罗拉挖来如日中天的半导体业务CEO霍根( Lester Hogan),希望他可以力挽狂澜。

诺伊斯愤而带领研发主管摩尔和工艺师格鲁夫出走,另行创办英特尔。

而瓦伦丁则加入国家半导体,协助斯波克,进行艰苦的搏斗。

国民半导体的文化,不同于仙童。在瓦伦丁看来,仙童由科学家创办,长于研究与技术,而疏于制造和工艺。

斯波克搞运营出身,重视生产和工艺。

这种人员结构,一定程度上很有必要,半导体行业只有重视制造,讲究工艺,才能实现大批量生产,大幅度降低成本,为公司带来竞争力。

瓦伦丁加入国民半导体之时,公司的收入微不足道,到了1970年代初,蓬勃发展的国民半导体年收入已达五千万美元。

瓦伦丁经历了从零开始,由小到大的完整创业过程,他从中学会从零打造营销队伍,大胆创新营销体系。

斯波克主要的心思,都放在产品战略和生产运营上。

国民半导体毕竟是一家上市公司,斯波克尤其不喜欢公开演讲,于是他把投资者关系这种杂事儿,全推给瓦伦丁。瓦伦丁只得代表公司管理层,经常和华尔街分析师及各类投资者周旋。

和资本市场的交道,进一步拓展了瓦伦丁眼界,也孕育了新的机会。

创业

瓦伦丁在国民半导体的另一大收获,是继续从事业余投资,将这个爱好练的炉火纯青。

早在仙童半导体任职期间,瓦伦丁就创建了一套系统,用于评估每个客户的商业前景。

此时,芯片多需定制,仙童的技术资源十分有限,瓦伦丁用这套方法决定优先承接哪些定单。

他最初建议仙童投资部分优质的客户,但没有收到高层的回音。

但凡瓦伦丁认定的好事儿,就会真刀真枪地干下去。

他干脆决定自掏腰包,个人参股客户中的佼佼者。在国民半导体的几年间,瓦伦丁延续了这项实践。

他所投的企业不多,资金量也有限,却积累了丰富的投资经验。

瓦伦丁用的方法似乎很简单:判断项目能否成功的关键,就是选择那些市场潜力大、解决方案佳的企业,坚定地投下去!

从此,除了很细微的优化,瓦伦丁始终保持了这套遴选标准,从未变更过。

创立红杉

国民半导体的股东中,有一家名叫资本集团(Capital Group)的共同基金管理,他们看上了瓦伦丁。

资本集团是国民半导体的股东,位于洛杉矶,资产规模极大。

公司的明星分析师沙拉汉(Michael Shanahan),曾在极早期推动投资过AMD。

沙拉汉从AMD处没少听说瓦伦丁的故事,他和瓦伦丁还有一个共同之处,都在海军服役过,彼此来得格外亲切。

资本集团从AMD投资中尝到了甜头,考虑设立专门的部门,在欣欣向荣创投市场插一脚。

1972年,沙拉汉找到瓦伦丁,问他如果资本集团出资一百万美元,作为启动资金,他是否愿意全职干投资?

瓦伦丁在半导体业时日已久,先后在两家企业创造了营销奇迹。

此时他对工业界的确感到厌烦,有兴趣换换口味,尝试新的玩法。

投资这门技艺,于他原本只是业余爱好,虽在不知不觉中完善了挑选程序和标准,却从没想到要改行。

瓦伦丁欣然同意了,专职服务于资本集团,就任子公司资本管理服务(Capital Management Services)的负责人,这是红杉资本的前身。

瓦伦丁的态度转变,还缘于另一个因素。

当一家公司成功之时,规模变大,创始人不再与客户直接联系,往往逐渐趋于平凡。

瓦伦丁做销售员起家,反感层层过滤的官僚体系,他喜欢亲自拜访客户,了解他们的需求。

从事风险投资之职业,则能贴近小企业,在快速成长的环境中,亲自战斗在第一线,享受更多的新乐趣,创造更多的新成功。

瓦伦丁就这样,误打误撞踏进VC这条河。

仅有前期的一百万美金,资金尙不足够,瓦伦丁还需要找到五百万。

瓦伦丁的募资工作极不顺利,几乎跑断了腿,也没找到几个知音,前后耗时一年半。

当时风险投资基金尚为新事物,全美主要VC机构不过二三十家,募资工作靠摸索。

最终帮助解决难题的是福特基金会的投资主管,罗杰(Roger Kennedy)。

他同意投资300万美元,前提是有其他机构合投。

罗杰作此决定要冒很大风险,“谨慎人”(Prudent man)法律规定养老基金和大型受托基金组织,不得投资高风险的新兴小企业。

罗杰帮助瓦伦丁规避这些坑,作为福特基金会的成员,他拥有巨大的影响力和便利条件,不遗余力地推动修改“谨慎人”法律。

成功者往往需要运气,更需要坚持。

福特基金会的背书有如神助,瓦伦丁的募资工作走上了快车道,GE养老金也投资了数百万美元,Alcoa,Armco 和耶鲁大学紧随其后。

多年之后瓦伦丁声名显赫,回忆起募资区区数百万美金的窘迫,他打趣儿说:“如今我打个电话,上亿美元就能到手!”

刚刚完成基金募集,基金的运作却成了新问题。集团希望和瓦伦丁能协同,而事实上根本找不到交叉点,一二级市场的理念差异太大。

这种痛苦磨合的结果,就是1975年瓦伦丁将风险基金从母公司拆分出来,成为了今天的红杉资本。

值得一提者,资本集团与瓦伦丁并未完全脱钩,其关键人员通过红杉的平行基金(Side-Funds)与瓦伦丁保持了联系和合作 。

战略家(The Strategist)

瓦伦丁给自己找到了差异点,他称呼前人多为“金融家”,自己才是“投资家”。

投资家在帮助打造新企业,而不像金融家那样数票子。

瓦伦丁宣称的差异化,最为显著之处,在于他运用所谓“投资策略”(strategy),来指导基金的投资运作。

他所开辟的新路径,就是专注于市场,他用系统化的方法论,指导投资实践,寻找那些服务于大市场的新企业。

瓦伦丁选择自己熟悉的市场。

他在电子产业战斗了二十年,眼见电子技术日新月异,半导体技术的发展,器件变得更精巧,价格更低廉,使用更可靠,这使得计算机技术的普及成为可能,下游的应用前景极为广阔。

他的切入点,就是家庭电子娱乐游戏。

雅达利(Atari)

瓦伦丁从资本集团中独立出来后,出手投资的第一个案子,就是这家电子游戏公司。

雅达利由布什内尔(Nolan Bushnell)于1972年创立,位于硅谷Sunnyvale,以开发第一款街机视频游戏而闻名。

他推出《Pong》电子游戏,通过内装计算芯片的控制器,可以在电视屏幕上模拟乒乓球比赛。

《Pong》迅速风靡全美酒吧和车站,玩家犹如着了魔。

但游戏都有生命周期,对《Pong》的兴趣迅速消退。到了1974年,公司陷入困境,亟需外部资金注入,重整业务方向。

仙童半导体的一位销售员,将雅达利带到瓦伦丁面前。

瓦伦丁眼睛一亮,他已思考视频游戏行业有些时日,坚信电子娱乐的重心已从娱乐场所转移到家庭,因此对雅达利的家庭游戏方案赞不绝口。

但他感到布什内尔这个人很“离谱”。

去雅达利的工厂参观,他吃惊地发现大麻烟雾萦绕四周。

布什内尔召开董事会的方式,也叫人崩溃,董事们在浴池中赤裸相对,一边就着Ripple酒,一边开会讨论事项。

瓦伦丁的伟大在于,他能找到替代解。

他相中了公司的代理商基南(Joheph Keenan),布什内尔眼中的 “精明硬汉”。

基南的公司翻译成中文很奇怪,叫做“基游戏”(Kee Games),为雅达利的游戏搞发行,此时也被带入绝境。瓦伦丁认定基南适合管运营,于是果断建议两家公司合二为一。

雅达利完成重组后,瓦伦丁投入60万美元,作为启动资金。

到了1975年夏天,梅菲尔德基金(Mayfield Fund)和时代集团各自提供了60万美元,瓦伦丁又从富达(Fidelity)基金讨来30万美元。

210万美元在当时是一笔巨资!

瓦伦丁胜算在握:“人们在街机上花费如此之大,把《Pong》改为家用游戏,唯一的问题就是,他们愿意花多少?”

孰料这款新品《Home Pong》,第一年的发货量就超过了20万台,远超原定的5万台目标,供货能力远远还跟不上订单的增长。

公司估计实际需求已达到数百万之多,雅达利的运营资金爆仓了!

瓦伦丁冷静思考后决定,公司必须出售掉。

再度缺钱的布什内尔,坚持要走IPO道路,无奈资本市场低迷。

“这是他的第一个公司,就像一个孩子,他舍不得卖掉。”瓦伦丁联手基南,做通了布什内尔的工作。

1976年9月,华纳以2800万美元的价格收购雅达利,其后打造了产值数十亿美元的游戏娱乐帝国。

这桩并购是一桩大买卖,布什内尔分得1500万美元,一夜暴富。

电子游戏教育了一代美国人,计算机不再高深莫测,以游戏形式进入家庭生活,从此与普通人建立了关系。

瓦伦丁在过程中,还犯了一个错:他预测街机游戏市场太小,成不了大气候,从而使雅达利将整个街机市场拱手相让。

实际上街机游戏此时方兴未艾,其后滋养出日美多家世界级娱乐企业。

但瓦伦丁在雅达利上收获极大,短短一年内就赚得四倍回报。

更为重要的,他从中赚得的人脉,将要为他投资苹果和EA两大成名作,打下了埋伏。

苹果(Apple)

把乔布斯介绍给瓦伦丁的,是雅达利的创始人布什内尔。

乔布斯(Steve Jobs)曾去雅达利工作,担任技术员。

布什内尔欣赏这位年轻人,二人有几分神似。

雅达利高度重视创意,重视产品简洁和用户体验,深刻地影响了乔布斯。

瓦伦丁后来回忆,苹果在许多方面,都是雅达利梦想的延伸,甚至认为史蒂夫最初的想法来自布什内尔。

“布什内尔的细腻培育了史蒂夫的思考和注意力,我相信这一点,只是人们没意识到。”

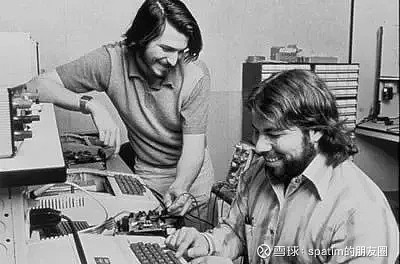

1976年,21岁的乔布斯离开雅达利,在自家的车库与玩伴沃兹尼亚克(Stephen Wozniak)成立了苹果公司(Apple)。

随着竞争对手多了起来,苹果公司仅靠自有资金不足以强大起来。乔布斯找到前老板布什内尔,寻求指点从哪才能弄到钱。

乔布斯对公司估值完全没概念,他建议老板投入5万美元,换取苹果1/3股份。

布什内尔竟然拒绝了,建议他去找风险投资家,并将他推荐给瓦伦丁。

瓦伦丁身穿打着整齐的领带,开着他的奔驰车,前往苹果公司所在的车库。

他已经从苹果的广告商口中,多少知道这家公司销量还不错。

他的拜访大半是好奇心驱使,但他和乔布斯和沃兹尼亚克的会面却不欢而散。他顾虑的是这二人对产品营销没概念,对市场的潜力一无所知。

二人的目标也太小儿科,竟然是每年生产几千台。

瓦伦丁有一句口头禅:“心有多大,事就多大”(Big thinkers often do big things. Small thinkers never do big things)。

他对乔布斯说,公司得再找个合伙人,最好既懂销售,又能写得一手漂亮的商业计划书。

叛逆成性的乔布斯竟而顺从了,要求瓦伦丁推荐三个候选人,乔布斯迅速和他们勾兑起来,发现马库拉(Mike Markkula)最契合。

马库拉起初在仙童半导干销售,是瓦伦丁的手下,后来追随诺伊斯去了英特尔。

英特尔上市后,他凭借股票发了财,却在竞争副总裁职务中落败,年纪轻轻就退休了,成为天使投资人。

马库拉开着敞篷车,造访乔布斯的车库工作室,立刻被乔布斯和苹果电脑打动。

遂向苹果投资25万美元,占1/3股份,全职加入公司,负责营销和运营。

为了筹到钱,马库拉发挥了营销天才,他先找到Venrock合伙人史密斯(Hank Smith),英特尔的老同事。

史密斯跟踪半年之久,1977年秋天下了决心,投资30万美元。

马库拉还说服罗克投了六万多,英特尔(Intel)的格鲁夫也跟投了一点点。

罗克最初也不为所动,马库拉忽悠他去计算机展会开开眼界。罗克发现苹果展台人山人海,是展会最拥挤的地儿,精明的他立马明确了投资意向。

罗克那时是风险投资界的一哥,创业者得到罗克的青睐,相当于梵蒂冈的烟囱冒白烟。

为了搞定格鲁夫,马库拉用心良苦,请他来给苹果员工授课,格鲁夫很快上了勾,后来他后悔投太少。

从瓦伦丁引荐马库拉,到苹果完成新一轮融资,间隔长达一两年。

这期间苹果管理层得到充实,业务发展飞速,究竟瓦伦丁缘何对苹果没有动心,今天已经不得而知。

显然,这种迟疑使他付出了沉重的代价,最终成为苹果领投方的,是Venrock而不是瓦伦丁。

接下来发生的事情最精彩,若非莫里茨在《小王国》(The Little Kingdom)的披露,可能也就溟灭了。

有一天晚上,瓦伦丁在谢菲利斯饭店,遇见乔布斯、马库拉和史密斯三人在密谈。

久违了的瓦伦丁立即猜出他们在做什么,遂给三人送了一瓶酒,附上条子写道:“请别忘了,我正要投资苹果呢!”

关键时候,瓦伦丁插了一杠子,跟投不到20万美元,好歹算是赶上了苹果的趟儿。

对苹果的投资,终于在1978年落幕。

半年之后,又有新的投资人进来,出价是此前融资的三倍。

瓦伦丁深感市场太疯狂,这个估值不理性,没再跟进这一轮。

Venrock也犹豫再三,最后决定追加了这一轮,合计持有7.9%股份。

短短两年后,苹果公司上市,成为1956年福特汽车上市后最大的IPO,造就了数百个百万富翁,空前绝后!

Venrock作为洛克菲勒家族旗下的VC基金,前后投入不到80万美元,三年半之后的回报是1.17亿美元,收益高达150倍。

其在苹果的董事席位,维持了二十年之久。

多年后,乔布斯被苹果董事会扫地出门,马库拉和董事会站在另一边,乔布斯陷入绝境,极度沮丧,影片《乔布斯》刻画了这一幕。

1997年,乔布斯重掌苹果大权后,驱逐了这些人。

瓦伦丁在苹果项目上赚得大名,却没挣到大钱。

自始至终,瓦伦丁对苹果都不上心,没有等到苹果IPO,他就以600万美元的价格,卖掉了苹果股份。

事后看来,这个举动可能是风险投资历史上最大的错误之一。教训之深刻,以至于瓦伦丁和基金日后反复强调长期陪伴的理念。

无论何种原因,瓦伦丁在一年半内的投资仍然增长了数十倍,已经非常出色,拿回了基金的全盘子。

瓦伦丁的进取心和战略洞察力,使他成为最早看到雅达利和苹果潜力的投资家。

LSI Logic

LSI是瓦伦丁在半导体产业投资的代表作。这也是黄仁勋的前东家。

作为专用芯片(ASIC)的先锋,LSI对科技界产生过重大影响。

LSI的创始人威尔弗雷德·科里根(Wilfred Corrigan)是英国人,在英国完成教育,来到美国加入摩托罗拉公司,负责芯片外延生产工艺,又随霍根转战仙童半导体,一直做到仙童CEO职务。

自从八个创始人离开之后,仙童的竞争力逐渐下降。到了1979年,科里根决定将公司以4.25亿美元价格,出售给法国石油巨头斯伦贝谢(Schlumberger),引起美国科技界震动。

到了1980年,科里根其后离开仙童。在风险投资业运气不佳后,他想到了一个新主意,用计算机软件,为客户半定制芯片。

在1980年之前,半导体行业的产品只有两类,要么标准化的通用芯片,要么是全定制芯片。

全定制芯片的开发程序极为复杂,无法大批量生产,良率低,价格贵。

LSI的芯片是可编程的产品,基于计算机软件来进行程序化设计,允许客户自己定制其所需,这就是专用(ASIC)芯片的理念。

这类器件很伟大,但实现起来很困难,需要把器件、设计和生产环节抽象出来,涉及到软件工程和电子电路的诸多要素。

科里根找到的几个风险投资家,都是外行人,听得云山雾罩,他们只好以实相告:“你得去找瓦伦丁!”

那时美国和今日中国相似,芯片项目多如牛毛,真真假假难以辨别,入场的投资人陆续赔了钱,到了1980年代初,许多VC开始疏离半导体。

瓦伦丁决定投资,还有一个因素。他很欣赏柯立根。

瓦伦丁宁愿支持那些有过挫折的创始人,而非一路顺风顺水的家伙。

在他眼中,大多数成功者都不够客观,往往将成功全归于己,而忘记了运气和外界的贡献。

磨难者更渴望成功,他们自我节制,为人处世更聪明,更努力。

瓦伦丁观察,科里根作为摩托罗拉曾经的超级明星,在接管仙童时低估了难度,摔了跟头,此时正当壮年,思想开放,并不惮于检讨失败与教训。

他感到,科里根内心确实需要一个成功的时刻,东山再起!

科里根的预算是600万美元,公司作价1000万,相当于今天国内的超级大的天使轮融资。

红杉一家自然吃不下,但是瓦伦丁的背书起了作用, KP和IVA基金也跟进100万美元。

LSI就这样打开了通路,顺利完成600万美元的融资,这在当时是最大的交易。

1982年,LSI在第二轮融资中筹集了1600万美元。

一年后,公司完成IPO,市值高达1.53亿美元,创下了科技业有史最大的IPO记录,轰动不已!

巅峰

风险投资依赖两大要素,除了资金,就是项目。

瓦伦丁最初的网络,除了投资圈“那伙人”,一大关键要素,是在仙童和国民半导体为其效力过的销售大军。

他们陆续加入硅谷新创的企业,瓦伦丁的触角覆盖整个湾区。

激励这些老朋友,绝对是个艺术活。

瓦伦丁相信屁股决定脑袋,遂提出一个新概念,如若项目获得他的青睐,他保证推荐者可以同等条件投资入股。

这个策略很有吸引力,此时再以个人之力投资股权,往往不再现实;创始人更欢迎机构投资者,他们不仅口袋深,而且资源广。

实现这种安排的具体方式,是建立“平行基金”(Side Funds)。

有别于只吸纳大型机构投资人的主基金,这种丛属性质的基金,出资人主要为瓦伦丁的门生故旧。

这个基金平行投资瓦伦丁的项目,却既不收取费用,也不抽成利润。

到了1990 年代,他已经拥有一群可靠的核心外部合伙人,理念相同,经验丰富,知管理,懂创业。

外部伙伴带来源源不断的新线索,还能帮助指导年轻的企业家。

甲骨文(ORACLE)

瓦伦丁很少公开谈及他对ORACLE的投资历史,联系到ORACLE的江湖地位,这显得尤其不同寻常。

ORACLE霸占了全球数据库市场半壁江山,毛利极高,这是创始人埃里森(Larry Ellison)数十年耕耘的结果。

因为攻读物理,他学会了编程。

和女友结婚后,他靠程序员工作打发时光,不停地换东家,花钱如流水,婚姻在维系七年后宣告失败。离婚后的埃里森重新振作,他决心要活出个人样来!

埃里森加入录像带设备制造商Ampex,从事音视频存储软件研发。

在这里,他结交了两位新同事米纳(Bob Miner)和奥茨(Edward Oates),日后成为新公司的合伙人。

ORACLE的技术是个创举,企业从此可以在多类型计算机上存储数据,用户可从台式机访问。

这意味着经理们今后能便利地检索公司情报,再也不必依赖程序员了。

其产生的效果,和网景浏览器(Netscape)对互联网的影响一样大,网景让普通人脱离程序员,轻松实现上网,与ORACLE异曲同工。

因此,ORACLE一经推出,就迅速取得了成功,引发了企业计算领域的一场革命。

甲骨文成立之初,完全依赖三个创始人的积蓄,没有风险资本的支持。

ORACLE产品很热销,起初现金很充裕,埃里森其实无需和VC费口舌。

此时的硅谷,热衷半导体和硬件,相当于今天国内的“硬科技”,无人对软件感兴趣。

埃里森揶揄道:“我们(如果)进入风险资本家的办公室寻求资金,唯一的可能是,他们会搜我的包,确保我出门时没偷走最新的《商业周刊》。”

埃里森对风险投资业一贯出言不逊,1994年他发表过主题为“风险投资只说不”的演讲,对VC业大肆批评。

天使投资家卢卡斯(Don Lucas),就在埃里森的隔壁,垂涎ORACLE已有时日。

他终于等到了好机会:公司联合创始人奥茨因为闹婚姻,分割财产时,必须有人为公司估个价,于是转给卢卡斯1.9%普通股。

转眼就是6年,埃里森不得已向VC弯下了腰,这次轮到瓦伦丁来和埃里森打交道。

公司发展迅速,人员众多,应收款占用了资金。埃里森决定引入新的资金,瓦伦丁由此入了局。

瓦伦丁被介绍给埃里森的时候,ORACLE还只是公司的产品名称,埃里森既不那么自信,也不懂如何包装自己和企业。

瓦伦丁发现,埃里森的生意并不划算:公司从事软件定制业务,按项目交付,相当于按小时卖人工。

二人对话的重点在于,能否定义一种产品类别,开发标准化产品,然后将其大批量出售给硬件厂商。

瓦伦丁于1983年4月资助了甲骨文。

他的投资,有一个前提:瓦伦丁将花时间在公司的营销上。

谈判条款的时候,埃里森与瓦伦丁别上了劲儿。

埃里森发现有一个条款,规定投资人有权派驻管理者取代创始人,进而有权收购创始人的股份。

他对此感到很凶险(“Mephistophelian”)。

瓦伦丁看中企业软件这个新市场。

大型软件开发原本是个系统工程,敬畏IBM在企业市场的垄断地位,很少有人对企业软件感兴趣。

ORACLE选中了空白地带,避开IBM的强项,专攻数据库软件。公司的产品,可以帮助客户获取所需的信息,实现快速决策。

瓦伦丁感到,埃里森比其接触的任何人都更了解软件:“用大白话来说,他很懂!对我而言,他是硅谷历史上最好的CEO。”

ORACLE是微软之后,第二个拿到VC资金的软件企业。

考虑到微软并不缺钱扩张,因此ORACLE投资之举,创造了软件投资的先河,标志着风险资本从计算机硬件跨入了软件业。

ORACLE于1986年在纳斯达克上市,为瓦伦丁带来滚滚财富。

瓦伦丁对甲骨文很满意,称之为这是他最喜欢的公司之一,因为他赚了很多钱。

“其创始人的洞察力和敏锐度使它成为有史以来最伟大,经久不衰的科技故事之一,”他意味深长地表扬说:“我很敬佩埃里森那样的创始人,即使偶尔出错,他也毫不隐瞒!”

埃里森则以矛盾的心态,看待自己的投资人瓦伦丁:“他可能很粗鲁,说话令人反感,但他的业绩真不错,只是他会问许多尖锐的问题,这个人一直让人印象深刻……他爱讲真话,尽管确实容易惹毛好多人。”

瓦伦丁维持了自己的体面,他对埃里森和ORACLE很少有过微词。风险投资家即便吃了多大的苦头,也往往保持风度,这是成功商人的不二法门。

如今回头再看,埃里森终于承认VC自有其存在的价值:风险投资家不仅带来资金,还带来了“从产品到招聘以及企业家自我提升等各方面的见解。”

思科(Cisco)

瓦伦丁不是思科的创始人,而是思科的再造者。

投资苹果,为瓦伦丁带来了空前的声望。即便此后投资LSI和EA,足以称王称霸,他还需要更大的突破。下一个苹果在哪里?

他遇到了思科,一个夫妻老婆店,由斯坦福大学IT管理员莱恩(Len Bosack)和桑迪(Sandy Lerner)夫妇创立。

莱恩背景深厚,宾夕法尼亚大学本科毕业,于DEC任职工程师。

1979年,他进入斯坦福大学计算机系攻读硕士,毕业留校负责管理本系计算机设施。

其中之重要工作,是代表斯坦福大学参与建设美国国防部牵头的“阿帕网”(ARPAnet)。

军事需求是科技发展的重要推动力,阿帕网项目旷日持久,系现代互联网的原型。

桑迪本是计算机发烧友,她读完政治学本硕后,来到斯坦福大学转读统计学,终于和计算机沾了边,毕业后也留在斯坦福大学,管理商学院的计算机设施。

经朋友介绍,莱恩和桑迪一见倾心,不久就结婚了。

夫妇二人最为烦恼的事情是,两个系之间的计算机局域网互不兼容,无法线上互诉衷肠。

为此他们想到了开发路由器,以连接校内的局域网,自动实现数据传输。

为了突破技术障碍,莱恩和电子工程系的程序员柯克(Kirk Lougheed)一起合作,他们参考了本校研究员耶格尔(William Yeager)和贝托尔斯海姆(Andy Bechtolsheim)构建的“蓝盒子”路由器原型。

莱恩和柯克夜以继日,改进蓝盒子的源代码,最终设计出多协议路由器,这是一种高速、便捷的数据传输设备,成功地连接了校内数千台电脑,搭建成第一个真正的局域网。

这种新型路由器,较之市面上的所有产品,性能最好,成本最低,性价比极高。

桑迪鼓动莱恩成立公司,将这项成果商业化。

斯坦福大学断然拒绝了夫妇的请求。按照学校的规定,只有学术人员才有科研成果产业化的特权,普通员工是不被许可的。

1984年底,被激怒的桑迪无所畏惧,拉着莱恩注册了思科系统公司(Cisco System)。

Cisco的名字取自旧金山市名(Francisco),其徽标正是该市金门大桥。

桑迪和莱恩孤注一掷,抵押房屋,透支信用卡,为他们的新公司筹措资金。莱恩和柯克期间借助学校的实验室,继续改进路由器产品。

1986年,思科出售了世上第一批多协议路由器。一年不到,公司销售额就增到每月25万美元。

曙光在望时,斯坦福大学发难了。学校认为夫妇二人未经许可,擅自窃取了莱恩在校的工作成果。斯坦福要求他们将成果和利益全数归还。

这项纷扰持续了很久。

但订单却滚滚而来,需求出乎意料的强。

可惜,没有投资人对思科感兴趣,或是对公司的知识产权纠纷望而却步,或是对夫妻档合作关系心存芥蒂,更多的人则担心市场太过狭窄。

瓦伦丁对市场的看法截然相反!

互联网正以惊人的速度增长。

1984年,思科成立之初,互联网上大约有上千台主机,到了1987年底联网的设备已近3万台。到了今天,电子设备几乎无所不联。

正如瓦伦丁所说,思科“满足了网络世界迫切的需求。”

当时,美国发生了一件事儿,IBM和几个小贝尔都在东海岸开设了办事处,他们需要将信息发送回西海岸总部的大型机。

这是光速一般穿越东西部的信息包,但是系统无法识别这些数据包应该存放到哪个终端和大型机,系统发生严重的地址信息冲突问题,这就是著名的“广播风暴”。

如若海量计算机接入,系统就会彻底瘫痪。

瓦伦丁说:“这就是为什么我认为思科的机会如此之大:他们的产品能以光速将数据包准确送达目的地。”

瓦伦丁所投的项目,有的团队看起来几乎不可能成功,苹果为其一,思科则为第二家。

市场太诱人!瓦伦丁决定赌一把,红杉投资250 万美元,得到思科29%股份,交易于1987年底完成。

和斯坦福的纠纷,在瓦伦丁作投资决定时已获解决,瓦伦丁的重心是管理。对创始人夫妇的能力,瓦伦丁一直不放心,想要自己把控思科的大局。

投资之后,他很快做了一件事:

聘请了一位出色的销售副总裁埃格(Terry Eger),以5.1%的思科股权作为酬劳,以解决公司的销售短板。

埃格一步入公司,就感受到这里的气氛很尴尬,桑迪与她自己聘请的CEO水火不容,她和瓦伦丁的关系也不佳。

为换取瓦伦丁同意解雇格雷夫斯,桑迪和莱恩将他们的投票权委托给瓦伦丁,红杉由此掌握思科64%的表决权。

埃格自然也站在瓦伦丁一边,经由他的提名,瓦伦丁没费吹灰之力得以担任思科董事长。

掌握了公司治理的大权,对瓦伦丁而言意义非同小可,他可以按照自己的思路,重新塑造思科。

1990年2月,思科上市,市值为2亿多美元。

投资哲学

瓦伦丁押宝的是赛道,而非赛马(bet on the racetrack, not the jockey)。

瓦伦丁给人们呈现的,不仅仅是眼花缭乱的投资硕果,还有他富有争议的投资方法论:“我的兴趣是投资于专注一个大市场,并解决具体难题的企业。”

对投资策略的强烈见解,对资本过剩和项目同质化(me too)之隐患的看法,瓦伦丁成为沙丘路上的统治者。

选择大市场

瓦伦丁寻找正在转型的巨大市场,来建立伟大的公司。

他认为,只有伟大的市场,才能诞生伟大的公司。

他曾长期从事营销工作,对市场有敏锐的洞察力,对行业趋势形成独特的看法,遂以“赌市场”为拿手好戏。

投资于市场需求潜力巨大的公司,比投资于需要创造市场的公司,实在好太多!

瓦伦丁认为分析市场要比判断个人容易,研究行业,观察数据,你就可以确定产品或服务是否有市场。

瓦伦丁分析,管理层可以换,市场却是雷打不动的!

同创业者会面,瓦伦丁有句口头禅:“谁买单(Who cares)?”

多数成功的创始人,创业的原动力是解决自己遇到的难题,梦想着把痛点解决好,他们的兴趣点,永远都是解决问题,创造产品。

瓦伦丁五十年如一日,努力打造超大规模、价值连城的企业。

他比对手们率先预测到个人电脑(Apple)、数据库(Oracle)和路由器(Cisco)市场的降临,从而押对了宝。

退休后的瓦伦丁,在斯坦福大学进一步解释了他的策略:“我们从不(赌人),我们始终聚焦在市场,包括市场规模、市场动态、竞争格局”。

这种思路,挑战了以罗克(Arthur Rock)为首的大多数风险投资家。

罗克的哲学是赌人(Back the right people),他经常表达的观点很有代表性:宁愿投资一流的团队、二流的创新,也不愿意支持二流的团队、一流的创新。

另一个老牌投资家戴维斯(Tommy Davis)表达的更露骨:“整个事情绝对取决于创始人,只可根据人的能力来评估投资成功的可能性”。

市场前景在瓦伦丁投资决策中的权重,远高于其它要素:“我们将风险分为四类:人员风险,市场风险,产品开发风险,和财务风险。

我们必须充分了解这些风险,并接受它们,否则我们不会投资于任何公司。而其中我最不愿意承担的,就是市场风险!”

显然,这场讨论永远不会有赢家。

延伸上下游

瓦伦丁的具体打法又如何?

“我的立场一直是,找到一个伟大的市场,从中打造一连串的企业。”

运用这种模型,其实只需回答两个基本问题:

一,如果某个初始的市场非常大,那么哪一个市场有可能由此被激活?

二,由此而论,哪一类公司和哪一家企业,最能凸显自己的价值?

瓦伦丁的投资哲学植根于他在半导体企业的销售策略。在有限的资源下,必须精心选择如何配置资源。

瓦伦丁说:“缺钱,意味着了不起的纪律。”

他要求所投的公司将资金集中在一个赛道,不要太过于发散。

这和伟大领袖的思想,本质上是一辙——集中优势兵力,各个歼灭敌人!

瓦伦丁从自己熟悉的半导体行业出发,思考自己的投资路线。处理器的小型化,低廉化,计算能力的提高,必将带来应用领域的变化。

他选中的切入点,是计算机的家庭娱乐应用,先投资了雅达利,证实了家庭和个人市场的潜力,其成功增强了瓦伦丁的信心,为投资苹果电脑提供了支撑。

对苹果的投资意义重大,激活了瓦伦丁的“市场”策略。

他针对苹果用户的痛点,围绕着围绕着计算机产业链,陆续布局了各种周边外设,包括打印机(Printronix)、磁盘驱动器(Tandon和Priam) 、磁存储(Dysan)、鼠标、图形操作等等。

合计投入700万美元,回报高达2亿美元。

瓦伦丁曾经总结,几十年的投资生涯里,他从未偏离半导体和计算技术这个大赛道,从芯片,到电脑与周边,再延伸到软件、通讯,直至互联网。

投早不投晚(Timing)

以市场为导向的投资策略,关键要素是时机,瓦伦丁所聚焦者,在于早期阶段:“如若来的太晚,那就不如弃权。”

我们不妨引用计算机软件为例子。

瓦伦丁接连错过数据表格处理器VisiCorp,和文字处理软件商MicroPro。

既然未能第一个进去,瓦伦丁宁愿放弃这些新物种。

瓦伦丁之所追求,是参与创建公司的机会。

初创企业,乃一张白纸,对其经营理念和公司个性的塑造。譬如,养成节俭朴素的习惯,商业上更有进取心,强有力的执行等等,均尚为容易。

公司一旦走向快速扩张和成熟,个性便已确立了。

瓦伦丁并不认为这是在强加意志,投资人与公司之间不存在对抗关系,“我们充其量是一个伙伴,但主要是啦啦队长。”

早期投资的另一大好处,是拥有可进可退、控制风险的从容。

瓦伦丁习惯的做法,是在企业极早期投入,根据公司业务的发展,分阶段追加投资。

这种办法固然很笨,却在不确定性和回报最大化之间,取得了折衷。

这种游戏规则,企业家和投资人终极压力往往皆化为释然,实际上是极为高明的办法。

遇到需要止损时,瓦伦丁坚决有力。那些不达预期,接连错失里程碑的企业,瓦伦丁毫不犹豫踩刹车!

关注边缘

每逢瓦伦丁谈起历史学,就只有一个话题,他所反复提到的美国历史学家,名字叫做特纳(Frederick Turner,1861-1932)。

特纳对美国历史之形成,所作的深入浅出的分析,被称作“边疆学派”(Frontier History,也叫边缘学派)。当时很多美国人仍视自身为欧洲移民,尚未形成“美国人”身份认同。

特纳扭转了这种思想,他创造了一门新学问,叫做边疆史学。

特纳认为美国西部拓疆史就是一部美国史,他提出:美利坚土地上的人就是美国人。美国人在边疆西拓、移民西进的运动中,所体现的自我奋斗,开拓与创新精神,以及迸发的个人英雄主义等等,是美国精神的体现!

大约在读书期间,瓦伦丁就研究过特纳的理论。

转至西海岸海军基地服役后,他对这一理论所产生的实际后果,有了切身的感受。

瓦伦丁对比东西部,波士顿及周边缺乏现代电子原创产业,徒有一流的高校,圈子太过理论化;加州虽然远离美国东部心脏,工业发展反而更朝气蓬勃。

瓦伦丁深受特纳的启发,认识到西部将大有可为,从此决心移民加州发展今后的事业。

再度转战风险投资行业时,他画了个圈:投资不出南加州。

数十年过去了,瓦伦丁的见解如今仍有意义。除了微软和亚马逊少数巨头,大多数顶尖的科技企业,均聚集在硅谷周边,这绝非是一种巧合。

瓦伦丁进一步发展了特纳的边疆理论,非常重视移民人才,将其从地理概念拓宽到人才范畴。

瓦伦丁和红杉的投资,很多项目创始人,诸如雅虎,PayPal,YouTube,PaloAlto Networks, Aruba Networks等等,都是美国海外的移民创办的。

《福布斯》专栏作家分析说,全美一半以上的独角兽企业皆有移民参与创办。

瓦伦步子迈得其实还更大,他选定的Sequoia两个接班人,莫里茨(Michael Morris)和列昂力(Doug Leone),分别来自英国和意大利!

容忍失败,分享成功

国内将“创业投资”(Venture Capital)译成“风险投资”(Risky Capital),虽不确切,倒很传神。

瓦伦丁愿意承担精心计算的风险,失败是这项工作的常态。

每周一早8点,他和合伙人齐聚一堂,讨论新项目,审查老组合。

基金确定了两条不成文的规则:一是要做出正确的决定,而不是证明自己才正确;二是议事简单直接,发言不要超时,最好别长于“90秒”。

瓦伦丁想让投资工作保持简洁。他努力创造充分讨论的氛围,决策是民主的,却未必是票决的传统方式。

尽管虽然每个项目由不同的合伙人牵头,但所有合伙人需要对每个项目的成败共同负责,必须充分辩论和审视人人手上的拟投标的。

辩论通常很激烈,项目总有各种瑕疵,信任和取舍尤为重要。

一位印度合伙人说:“如果有人站出来,敲着桌子说,坚决要投他所相信的那个小公司,其他人就得让道…… 当有人坚定地说他热爱那个创始人以及那个创业故事,数据和其它都变得微不足道。”

允许这种自主权,是因为初创企业的真正品质,往往难以衡量。

“正如无法衡量创始人是否具有这些品质:视野清晰,热爱产品,拥有激情,兑现承诺。”

投资毕竟是一个非常感性的过程。

有时讨论会超出问题本身,雄心勃勃的年轻合伙人,免不了与老一代合伙人起争执,就会被提醒道:“我们这儿,谦虚者才会赢。”瓦伦丁奠定了人人分享荣誉和利益的文化。

如果项目不达标,瓦伦丁就迅速止损,甚至关闭无望的企业!

瓦伦丁估算过,他投的项目有二成左右是此结局。尽管听起来很严苛,但资金毕竟是委托人的钱。

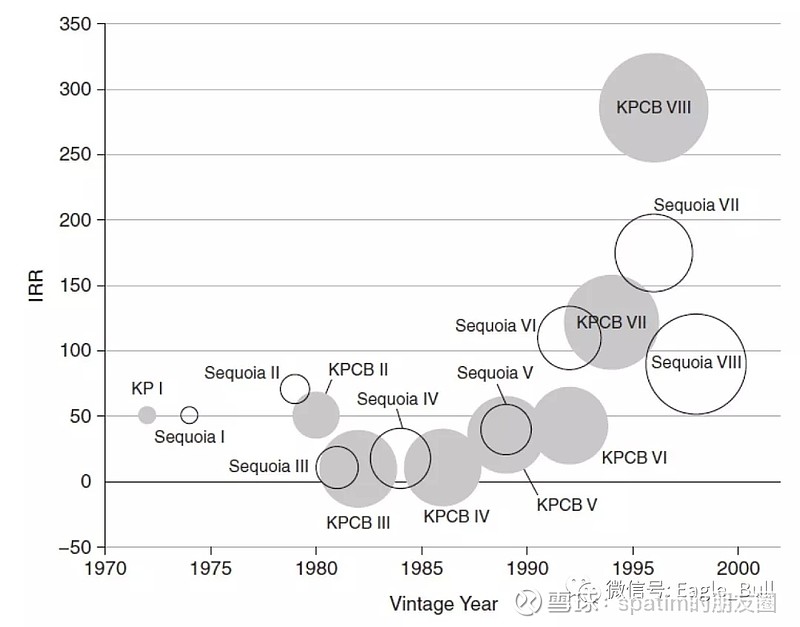

瓦伦丁第一只基金的年化收益高达51%,将标准普尔指数收益率4.8%远远抛在后面。他的第二只基金表现更好,收益率蹿到71%。

同期成立的KP,也不甘落后,取得了极大成功。

沙丘路的VC双雄,红遍硅谷。

暴利吸引了大型资本的注意力。法律的修订、Nasdaq的开启,打开了闸门,大型机构投资人的资本蜂拥而入。到了1980年代,投资于美国风险投资行业的总资金池在显着增长。VC行业竞争日益加剧,抑制了基金的回报,和其他人一样,红杉的盘子越做越大,回报却急剧下滑。江河日下的瓦伦丁,感觉资本过剩了。多年以后,当他扳回颓势,着意和几位彼此熟悉、关系融洽的出资人问及此事,对方竟然轻飘飘回答说:投资VC行业,比起投资债券和房地产,要有趣得多!沮丧透顶的瓦伦丁很无奈:“你的工作是思考,别人不过是在找乐子!”

学会提问

做好投资的基础,是学会问问题:

“我们事先并不知道正确答案是什么,因此我们很在意企业家思考问题的方式和过程。我们的决策高度依赖直觉,完全是一种科学的艺术(the fact that it's done in a scientific area doesn't make it scientifically)。”

瓦伦丁告诫年轻人,要想提问合格,就别超过20个词:

“学会以某种方式提出问题,这为企业家提供了一个思路,解释他想做什么,需要多长时间,谁是竞争者,以及需要多少钱才能打败对手……

很多项目,我们都无法真正理解那些答案,但我们还得努力提出问题,解决问题。

假如投的的公司倒闭,我们就得复盘,我们总是试图了解错过了什么,哪些问题没有问到,哪些答案我们没理解。”

虽然容易找到团队的盲点,但通常并不要求创始人面面俱到,瓦伦丁只希望他们表现出很强的学习力。

像乔布斯这样虽然所受的教育不多,大学都没有读完,却是一个不折不扣的询问机器,恰为瓦伦丁所欣赏。

注重讲故事

评估创始人,瓦伦丁尤其看重其讲故事的能力(storytelling)。

他开玩笑说:“如果有人说想变成百万富翁,我必然打瞌睡;若是他想赚5000万,我就能提起神;假若他想赚10亿美元,我就会接茬说,‘我们马上来谈谈!’”

瓦伦丁并不在意创始人是否名校毕业,在所处领域是否具备经验,他考察创始人时主要看重两个要素:产品能力(或技术水平)和营销能力。

讲故事是这个世界的重要组成部分。

瓦伦丁说,讲故事的艺术非常重要,学习讲故事至关重要,因为这就是资本运作的方式!

在他投资的所有企业里,他认为乔布斯是最能吹的营销专家,而营销的重要性被人们低估了。

瓦伦丁做过“名片测试”的游戏。

有一次,初创企业的三位联合创始人拜访瓦伦丁,CEO花了很长时间,却也没能解释清楚公司究竟要做什么。

实不耐烦的瓦伦丁,决定给予他名片测试的机会,开口建议:“我给您十分钟,请在名片的背后,写下您们的商业计划,然后我们重新开始!”。

当他回到会议室,三个创始人已能将名片的背面写的密密麻麻,第二次路演非常顺。

瓦伦丁自身,也精于此道。

他的口无遮拦,不但是缘于坦率的性格,其实也不失为一种高明的营销手段。

传奇人生

美国时间2019年10月25日,瓦伦丁走完了他的87年人生,安静地离世。

瓦伦丁传奇的一生,参与了两大里程碑:硅芯片的诞生,和风险投资业的发展。

瓦伦丁不仅是风险投资界大师,还是科技界最直言不讳的观察家,硅谷的最具威望的资深政治家之一。

他出身平凡之家,靠自我奋斗而崛起,继而提携了自我奋斗的新一代。其丰富的管理经验,敏邃的洞察力,锐意进取和创业创新之气质,给今人留下不尽的故事。

每个时代,都有自己的英雄。纵然我们所处的时代,与瓦伦丁的岁月已不尽相同,但他的经历将永远激励年轻的投资人。