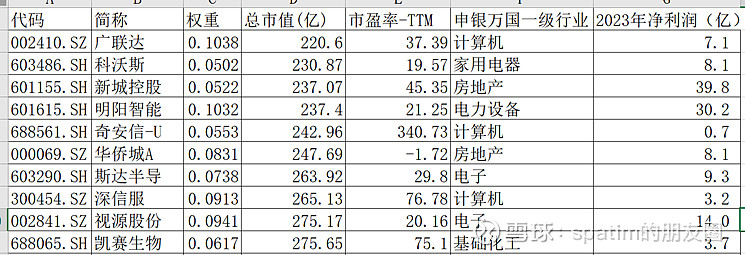

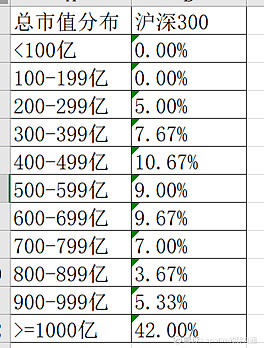

沪深300指数是选择市场中总市值排名前300的标的构成,权重按照自由流通市值分级靠档加权。静态来看,目前进入沪深300的总市值门槛为220亿元。

当前开山总市值141亿元,对应2023年29倍PE,还未进入沪深300。其未来2年预计净利润:2024年净利润7亿(yoy40%),2025年净利润10亿(yoy43%)。

沪深300当前平均估值为:2023年PE为11.1倍,2024年预测利润增速为11.4%,2025年预测利润增速为11.8% 。

假设沪深300和开山的PE水平都保持不变,那么开山市值的增长速度为40%,沪深300市值门槛的增长速度为11-12%。2024年沪深300市值门槛为220*1.11=244亿,开山的市值为:141*1.4=197亿;2025年沪深300市值门槛为244*1.1=268亿,开山的市值为197*1.4=282亿。届时,开山进入沪深300指数。

沪深300是按照总市值排名进入,然后按照流通市值分级靠档加权。开山基本是全流通状态,进入沪深300后,,他的权重在沪深300中至少应该为0.0841%。按照当前2万亿的沪深300ETF的存量,假设未来2年没有增加,开山应该分配17亿元的配置资金。

开山低调多年,在投资关系工作方面投入不足,少有卖方分析师研究覆盖,其十大流通股股东多年不变,没有超过2000万股的机构投资者,股票成交量不高。如能靠未来2年业绩的快速增长带来市值增加,从而进入沪深300,也会促进其关注度的提升,从而进一步提升其估值。毕竟,沪深300成分中市值最小的50家的平均市盈率为51倍。

另外,从利润规模看,沪深300成分中,市值后10名的净利润规模多数在7-9亿元,开山明年净利润10亿元。$开山股份(SZ300257)$