小伙伴们大家好,作为一个学习价值投资两年多的菜鸟,决定把自己学习心得一一分享。希望能和更多高手交流互动,学习,谢谢大家。

学习投资就像玩游戏,切忌越级打怪。身为菜鸟就应该从最容易打的怪开始,积累经验值。

而茅台企业的营收百分之九十的营收来源于一种产品,且财务报表特别简洁,易懂,在投资的世界里,堪比游戏世界刚出新手村的小怪。

作为价值投资的菜鸟,非常适合研究茅台来提升自己的等级。

所以,我在这里用自己的流程,分析一遍茅台。希望给小伙伴们一些参考:‘如何分析一家公司’

(PS:由于文章多达8000字,为了方便阅读,我把重点结论用黑粗字描了出来。光看黑粗就可以得到重点,节省时间。文章的最后有很多小伙伴喜欢看的估值方法,可以参考和借鉴。)

分析一家企业从三个方面开始:

赛道,赛马,骑手

首先是赛道行业的分析,咱们从它的历史开始:

如果要说茅台的历史,的确没有几千上万字是说不清的。但从酒的历史来看,人类对酒的酿造史已经有几千年了。而酒更是成为了我们中华文化历史的一部分,各种文学作品,历史古籍里面都有它的身影。

因此我们很轻易的出一个结论:酒是一门从古至今都有的生意。这种生意有一个很大的优点,就是需求持久,不容易被时代和科技所淘汰。

如果查看巴菲特的持仓就会发现,过去巴菲特的持仓中,比例最大的就是银行和快消费。而银行的前身‘钱庄’和酒一样,是最古老的生意。这种稳定,且不易淘汰的需求正是价值投资者喜欢的生意。

当然,酒不光是古老,喝的人也很多!根据中国酒业协会的调查发现,光是我国大概就有4.5亿的饮酒消费者,其中有1.23亿过度饮酒者。

这一切意味着:酒的用户基数大,需求持久

其次,酒是一种会让人上瘾的饮品。

从生物学的角度来看,喝酒会刺激多巴胺的分泌,会给人带来快乐。而且越是高度酒,刺激越强烈!同时随着喝酒频率的增多,人会不断分泌多巴胺去刺激人想要喝更多,更高度数的酒。从而获得快乐和满足,这就导致人们对酒精产生上瘾。

上瘾意味着:高复购

对于上瘾的人来说,酒可以说是一种病态的刚需

那么生产酒需要什么?

在我国白酒的生产是用粮食酿造的,就拿茅台举例,原材料就是高粱和小麦。而这些原材料才值几个钱?

根据茅台显示5斤高粱1斤酒,加上包装瓶和水,一共成本才60多块钱!也就是说,生产茅台的原料成本也就几块钱!真的就是普通的高粱,里面并没有金子啊!

几块钱的原料成本,做出来的酒被卖成百上千元。简直是暴利啊!

通过上述的分析,咱们套用胡子哥的公式

收益=(收入-成本)*用户数*复购

酒这门生意正是高毛利,高用户数,高复购的三高好生意!

但是好生意不代表行业就一定好,暴利行业往往会吸引大量的玩家!结果会产生生物学上的竞争毁灭!也就是乱打价格战,最后谁也赚不到钱。

因此!当下行业好不好,还要看竞争格局怎么样!也就是玩家多不多,有没有龙头!

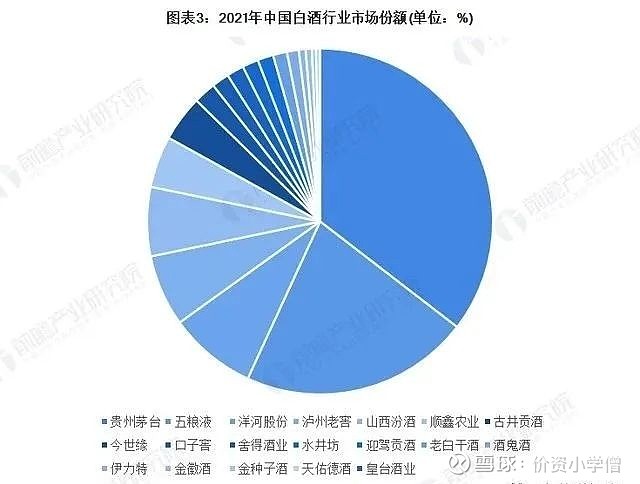

通过前瞻经济学人发布的2022年白酒行业数据,我们可以看到茅台和五粮液加起来,营收占整个行业的57%。根据头豹研究院的数据:在高端白酒的市场占有份额中,茅台和五粮液加起来占比高达87%。(茅台占57%,五粮液30%)

也就是说他两所在的行业已经形成了双寡头的垄断局面!这个行业格局清晰的不能在清晰了。换句话说,白酒行业里茅台和五粮液在吃肉,其他玩家只能喝汤和吃渣渣。

就赛道来说,茅台所处的白酒高端白酒赛道堪称完美啊!钱也太好赚了!

分析完行业赛道,咱们来分析企业

来回答第一个问题:企业到底赚不赚钱

读财报部分

茅台的财报非常的简单,只需要看几个关键数据就可以了。

几个关键的数据:

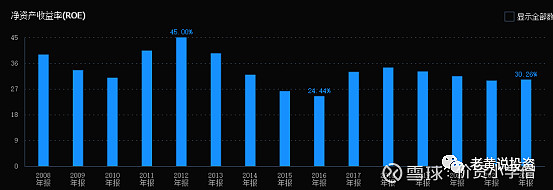

首先是ROE

茅台从2008年到2022年这十多年里,roe几乎保持在30%以上,最低的时候也有25%。这是什么概念呢?

再次引用芒格那句话,长期来看投资回报率会约等于ROE,不管你当时的买入价格是多少。

过去的十多年里,投资茅台几乎能获得年化30%的回报。要知道巴菲特的业绩也不过就20%左右,如果你投资茅台的话,过去十多年里回报能超过巴老爷子了。如果你依然没有概念的话,我在给你一个举例:

一般咱们大A的上市公司的平均ROE在10%左右,长期ROE能稳定在15%的属于非常优秀的公司了。而ROE长期稳定超过20%的公司属于凤毛菱角,绝对的优质企业。而超过25%的企业一般来说就是拥有某种垄断的能力,属于平头老百姓压根做不了的生意。

同比之下,五粮液的ROE平均在25%左右,几乎每年都比茅台低个5%,可见龙头和老二的差距。

杜邦分析

知道了ROE,咱们还得再分析下它高roe的原因。通过杜邦分析,我们把企业分成三类,1是高利润,2是高周转,3是高杠杆。同样的ROE代表的是赚钱能力相同,但是如何赚钱的方法却大大不同。

茅台的销售利润高达52%,周转率和负债率都很低,几乎没有负债,属于典型的高利润导致的高ROE。

(通过细看毛利率和净利润率,我们发现茅台的毛利高达90%!净利润也依然有50%左右!要知道一般的生意毛利率能到达20%就算不错了)

这也是三种类型中最好,最简单的盈利模式。毕竟高周转非常考验管理能力,属于靠本事吃饭。而高杠杆就好比举这个火把在满是炸药的房间里捡钱。一不小心,可能现金流断裂,公司嗝屁了。相比之下,茅台这种生意模式就属于躺着赚钱的轻松模式。

再来是回答第二个问题:茅台的盈利是否为真

最简单的方法就是看他:有没有稳定的分红,和账上的自由现金流是否约等于净利润。

毕竟一只母鸡肚子里没蛋,就下不出来。企业也是,没有赚钱的话,分红是无法持续的。茅台的分红率几乎一直保持高达51%,只有个别几个困难的年份分红率只有30%。

而茅台从2016年开始基本就没有什么固定资产的投入了,扩产所需要的资金投入也很少。几乎赚到的每一分净利润都等同于自由现金流。(固定资产从2016年的144亿到2022年的197亿,六年一共才提高50亿,但净利润一年就有600亿了。)

所以我们得出了一句废话:茅台赚的钱是真的

最后一个问题,也是最重要的问题。

未来茅台还能赚更多钱吗?

股票投资赚的就是两部分钱:

1分红

茅台只要赚更多的钱,就能保证分红。

2估值上升

估值的上升取决于大家的共识!而最好的共识就是茅台这家企业赚更多的钱,业绩上升导致的估值上升了。

要了解茅台未来赚不赚钱,就要研究它的营收靠什么增长!能否增长!

茅台营收的增长无非来源于两块

卖更多的酒或是提高利润率

卖更多的酒上限取决于茅台的产能,而提高茅台的利润率取决于降低成本或提高售价。

先说产能吧

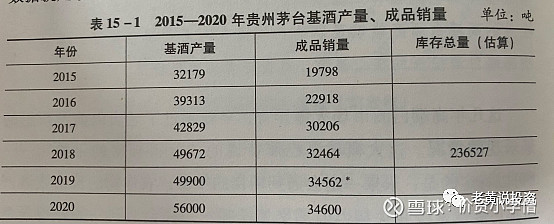

茅台的产能很大程度上是可以预测的,因为茅台酒的产量取决于它基酒的数量,而不是单纯的靠先进的设备。这就涉及到茅台的工艺了,简单说就是茅台酒的制作是用不同年份的基酒勾兑加水,调和而成!没有基酒就生产不了茅台酒。

(基酒生产过程:2017年开始生产制作,2018年获得基酒,2021年开始用于勾兑,2022年灌装出厂进行流通。)

当年能购买到的商品酒,基本来源于4,5年前生产出来的基酒加其他更老的年份就勾兑而成。通过下面的数据:

(这里我引用唐朝价2.p186页的数据)

通过数据,咱们可以发现成品的产量基本等于三年前基酒的产量。

根据茅台董事长李保芳在2019年,3月8号博鳌论坛上表示,未来茅台产能将维持在56000吨左右。因为环境无法承载产能的进一步扩产。而2022年年报披露,已达到实际产能56810吨,也就是说未来茅台靠增加飞天茅台产能来提高收入的办法只能维持到2027年左右。

再来看毛利能否提高

茅台过去几乎每隔几年就会提价,但是自从2018年最后一次提价后,已经五年没有提价了。

对于不提价的原因我并不清楚,但根据年报披露:

(信息来源于董宝珍茅台大博弈p7)

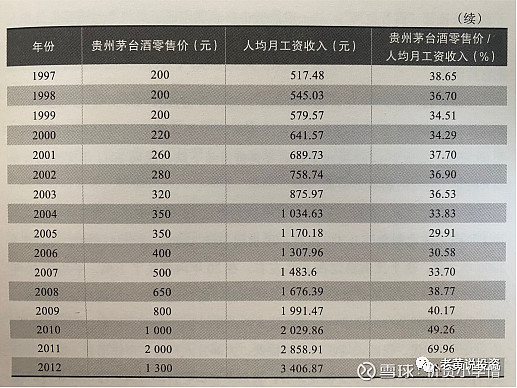

茅台的定价和人均工资的提高呈现强相关性,当茅台酒价格高于人均工资一半就会跌价,当低于人均工资三分之一就会涨价。

所以未来茅台还是会涨价的,只要宏观经济好,人均工资提高了就会涨价。

还有一个更有趣的预测茅台酒短期营收增长的办法!就是看年报里公司的来年计划!基本上大的白酒企业都会在年报里预测来年的营收增长!并且经过我的统计发现,三家企业基本都能完成预先设定的目标。

除了洋河外,茅台,五粮液和泸州老窖都有对来年营收的预期。并且多年来都完成了之前所定的计划。

通过上述报表我们可以得出一个结论:

茅台大单品的产能已经到达限制,根据过去四五年基酒的增速来推算。10%左右的营收增速最多维持到2028年左右。而未来的增速可能更多需要依赖涨价来提高毛利。

未来还有别的增长点吗?

有!系列酒!

从财报里面我们可以看到系列酒从2016年的年产21亿营收,到2022年的159亿。营收6年增长6倍多!系列酒的产能也提高了1.2倍!在茅台的营收占比从6%上升到了12%左右。

看到这,相信很多小伙伴就傻眼了。这个系列酒是啥?为啥这么牛?

其实系列酒就是茅台为了针对中低端市场研发的一些列子品牌产品。其中最大的单品就是茅台王子酒系列了。而在酿造工艺上,王子酒的用料,工艺,和茅台几乎是一模一样的!但是王子酒的基酒无需存放三年以上,而是放两年就可以使用。

另外王子酒的生产地在习酒镇,而不是在茅台镇。这就保证了系列酒的产能不受当下环境的限制。依然有提高的空间。

因为买不到茅台,买不起茅台,又想喝茅台的需求极其旺盛!所以系列酒拥有非常大的想象空间。

(为了了解系列酒的真实口感差异,我自己作为一个消费者将茅台系列的几个产品进行了多次对比品饮!结论是:嫡系就是嫡系,差异远比想象的小的多。茅台系列酒的风格和茅台的相似度极高,远比其他品牌的酱香酒更接近茅台。如果单纯从喝的角度考虑,性价比真的太高了。以上是我个人的主观判断。)

以系列酒过去增速作为依据,我保守估计茅台酒未来依然能够让营收保持两位数的增长。

财务报表更多的作用往往是筛选企业!真正对企业‘未来能不能赚钱’的预判,需要把企业放到大环境里面去观察,和对手进行对比。

所以.....大家最关心的问题来了!

现在咱们国家复苏速度不及预期,经济增速明显放缓了。

那么,茅台会不会卖不掉呢?

我的答案是不会!

面对这种疑问,咱们依然参考历史来进行判断。在2012年到2014年这两年,茅台酒经历了三次价格下跌。零售价从2000直接跌到了800多。当时茅台的股价也一路跌到100多元,市盈率最低到达8倍多。

而造成这一现象的原因最主要的是:三公消费的取消

人们普遍观念是:茅台是腐败酒,买的人不喝,喝的人不买。一般都是请领导喝的,或是公款吃喝的。一旦用于民间真实消费的话,并没有多少人愿意花上千元去喝。

为了验证这一观点,我查阅茅台在股东大会上透露数据,三公消费占比在38%左右。所以当时预测茅台的产能会大量过剩,出现亏损不无道理。

结果呢?

咱们对比下2013年到2016年排名前四的酒企的净利润增速。

茅台:

五粮液:

洋河:

泸州:

咱们会发现茅台在最困难的日子里,依然保持里利润的增长。虽然只有1%左右,但其他酒企都出现了不同程度的下滑。

这是为什么呢?

两个原因

1经销商的利润太厚了!

但凡是买过茅台的都知道,开茅台店的人赚钱!因为出厂价949,市场指导的零售价1499.但咱们普通人压根没法买到1499的茅台,而是要花2700元左右到黄牛手上买。

基本上是出厂价的三倍了!200%的利润啊!要知道其他品牌的经销商,利润也就是出厂价往上浮动20%而已!

因此当市场行情不好的时候,厂家则完全不需要降价,市场上跌的是经销商的利润而已!大家可以想想2800的酒跌到1499,经销商一瓶任然可以赚500.

而五粮液等其他酒由于经销商本身利润不高,一旦出现过剩打价格战,降价空间远远不如茅台。所以就发生了价格倒挂,低于厂家的出厂价亏本销售的情况。

我认为茅台厂家不会出现亏本卖不掉的情况,最多就是经销商少赚点而已。

第2个原因

茅台无与伦比的竞争力!

但凡发生存量市场的竞争,打起价格战的话。白酒行业会呈现高端挤压中端市场,中端挤压低端市场的情况。说白了就是降价抢弱者的市场。

茅台不仅仅有掠夺900元左右中端白酒市场的实力,更重要的是他有抢同级别五粮液市场的实力。

所以2013年-2014年期间,茅台降到800元以后,和五粮液的价格差距才200元左右。这个时候茅台的性价比就凸显出来了。结果就是五粮液的净利润大幅下降,而茅台抢了五粮液的市场份额。

这么来看,我们可以把五粮液的高端市场份额,当成是茅台寄存在它家的潜在份额。如果茅台想要提取这部分份额,五粮液除了大幅降价,去抢泸州老窖和洋河的份额外,并无更好的应对办法。

综合上面两点理由,我们可以发现茅台的竞争力!也就是它的护城河无与伦比!

那么它的护城河到底是什么呢?

品牌

效果上说是一种通过历史和文化长期沉淀导致的用户锁定。

茅台在1989年以前是专供部队领导喝的,出售的部分也是卖给海外华侨换取汇率用的。所以一般人压根是喝不到的。正因为此,茅台酒就有了奢侈消费品属性。正因为此,人们也渐渐形成了一种共识:茅台酒代表面子和尊重

那么不请茅台酒行不行呢?

不行!

中国是人情社会。‘社会关系’对于个人未来的经济利益有很大的影响。而在人际交往中,特别是重要的上层人际交往中。请客吃饭用茅台和别的酒完全就是两码事。甚至有的酒桌上五粮液也拿不上台面。

因此茅台在很多社交场合成为了一种刚性需求。如果因为不用茅台请客,而导致社会关系的损失。那么很有可能对人的未来经济利益造成巨大损失。

因此,人们往往不敢冒这个风险。

所以,茅台酒的护城河就是特殊场合下的用户锁定

关于茅台酒的风险‘猜想’

1宏观经济恶化造成的需求下降

正如我前面所说的,茅台酒的营收最终还是取决于供需关系。而茅台酒的需求随着宏观经济的好坏而出现波动。尤其是和人均收入呈现正相关关系。

毕竟酒最终还是要有人买单的,如果出现经济的大幅恶化!人们的收入也会受到影响,经济活动也会变得不活跃。

虽然我们说茅台酒的社会需求量很大,可以挤兑五粮液和中段白酒的市场。如果需求出现超预期的衰退,那么就真的只能打价格战了。

2数字人民币和反腐

茅台之所以能卖这么贵,很大原因和它的另一个属性有关。就是无与伦比的流通性!某种程度上来说,茅台被当成货币或可以抵御通胀的收藏品来储存。

当你想要变现的时候,随时可以拿着茅台酒去变现。

为了验证这个说法的真实性,我昨天提着两瓶茅台直接去楼下一家收礼品酒的小店给卖了。全过程不过才3分钟左右,两瓶酒卖了5400。

正因为茅台的流通性非常强,所以就导致了其‘送礼’的方便性。对于一些不喝酒的领导来说,收茅台成了收受贿赂的一种方式。

未来随着数字人民币的完善,资金来源的跟踪等等。通过茅台来行使腐败的漏洞有可能被堵住,那么只剩下品饮这么一个消费场景的话。

近些年不少地方对公务员应酬喝茅台定性为腐败行为,随着公务员喝茅台‘违法定性’的升级,有可能导致大量的消费场景消失。

3假酒的冲击

茅台酒假货太多了已经是公开的事实。市面上有流传真假茅台的比例已经到了1:9的惊人比例的言论。

为了了解这方面的问题,我和几个大的茅台经销商有沟通过。目前市面上茅台造假技术发展的非常快,真酒的辨识方法也在不断的升级,双方犹如时间的赛跑。

即便如此,不少酒商表示,光看包装也经常出现难以判断的情况!

如果造假技术达到人们无法分辨的情况,那么必然造成假茅台冲击现有市场,造成价格体系和收藏体系的崩塌。

4管理层的腐败和寻租

茅台管理层有腐败寻租能力吗?这答案肯定是有的!要知道茅台酒的经销商配额一年5吨和10吨的区别。而5吨配额按照2700一瓶的零售价算,利润有1.2亿。10吨的话就有2.4亿的利润!

这么暴利的生意,谁不想干?而这个批酒和经销商的权利就在茅台的管理层手里。

几年前外地的朋友找我,问我在当地有没有认识大的商超。他有认识茅台负责批酒的领导,并且知道咱们江西还有一个指标可以批。如果批下来再按比例分配等等...这个事很明显透露出了一个信息:茅台批酒这个事是可以操作的。

对于茅台的管理层我并无太多了解,毕竟茅台这家企业对管理层的管理能力的要求并不高。我相信即便换了管理层,茅台酒只要按部就班,问题也没多大。

其次就是茅台盯得人实在太多了,如果有出现明显伤害股东利益的事,我相信很快就会被曝光出来。所以我个人认为贪腐风险可能存在,但特别重大丑闻可能性比较小。

最后茅台是整个贵州省的纳税大户,全省的财政收入都要靠它。所以茅台几乎是不存在毁灭性的风险的。

最后又回到投资的第一性原理:低买高卖

而要做到这一点,就不得不对茅台进行:

估值

我用了三个方法对茅台进行估值

方法1:直接看pe 市盈率

动态25,静态35

直接理解为按现在净利润要30年左右才能回本,股息259元也就1.5%左右!这么看真的一点也不便宜啊。

现实生活中谁找你投资告诉你要30年才能回本,你肯定叫他滚!

但是对比世界范围内的饮料行业,可口可乐历史平均市盈率也大多在25倍。而茅台过去十年平均市盈率为28倍。所以从历史平均市盈率的角度看,茅台价格属于略贵。

方法2:唐朝估值法

直接用三年后预测的净利润乘以30,也就是和无风险收益率3.3%进行机会成本的对比。

我预估3年后净利润为953亿*30=2.8万亿的市值

但如果用今年627亿的净利润*30=1.8万亿的市值

而当下市值为2万亿

所以对比之下发现老唐的思路是,当下的市场估值对比无风险利率的话,投资茅台和存银行差不多。现在1700一股的价格投资茅台基本合理,所以只能靠时间换空间。

等到三年后迎来量价齐升的戴维斯双击,则能获得50%左右的投资回报。差不多一年也就是15-17%的投资回报预期。

方法3:自由现金流贴现法

茅台的自由现金流基本等同于净利润,我按照10%和15%两种方法进行增速的预测最后市值约估为2.4万亿-3万亿之间。

合理价位基本在2000到2600元左右,如果要留有安全边际的话,打个7折的话,1500元就是买入的点位了。

说在最后

综合来看,茅台当下的价格属于一个合理公道的价位。买茅台其实是一种防守型的投资,收益预期在3%-15%之间。

李笑来:投资要你做对了判断,并且别人错了,才有可能获得超额的回报。而你对了,别人也对了,最多就只能获得平庸的回报。我并不认为自己有什么独到的见解。所以如果我的判断正确,就意味着一大堆人也正确。

当前投资茅台,其实是一个资金门槛较高,但回报相对平庸的选择。借用段永平的话说:拉长到十年后看,买茅台感觉还是比存银行收益高。

(以上就是我对茅台的学习和理解,仅代表个人看法,不作为投资建议。)