前言:我挖掘这类公司,只是自己看了一些公开的披露信息、行业信息及研报后自己做的学习笔记。不存在让人接盘的想法,我写的公司自己也未必已经买入,故不作投资建议。

1、基本情况

浙江双箭橡胶股份有限公司主要从事橡胶输送带系列产品的研发、生产和销售,产品广泛应用于电力、港口、冶金、矿产、建材等需要物料输送的行业。公司生产的橡胶输送带产品按骨架材料分为棉帆布芯输送带、尼龙帆布芯输送带、聚酯帆布芯输送带、整芯输送带、钢丝绳芯输送带、芳纶输送带和陶瓷输送带等,公司可根据客户需要定制,使产品具有耐高温、耐碱、阻燃、节能、防撕裂等特殊性能。公司主要产品的上游主要原材料为天然橡胶、合成橡胶、聚酯帆布、钢丝绳、尼龙帆布、PVC树脂、全棉帆布、炭黑、各种化工细料等,其中,最主要是天然橡胶和合成橡胶,成本合计占输送带生产总成本的比例在30%左右,且价格波动大。近年天然橡胶、合成橡胶价格保持低位运行,2020年下半年开始稳步上涨,但上行压力较大,其他原材料总体保持稳定,公司成本能有效控制。

2、行业发展格局

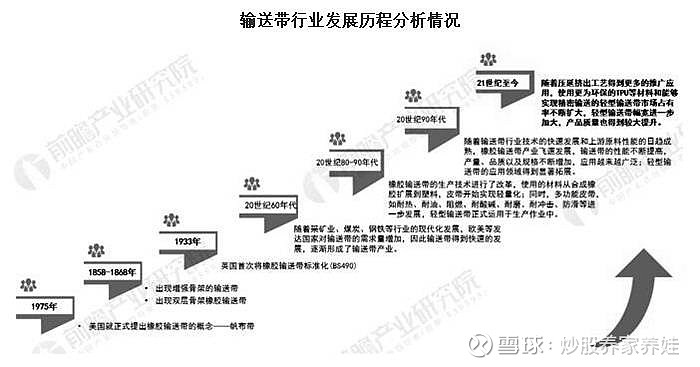

输送带又称运输带,是用于皮带输送带中起承载和运送物料作用的橡胶与纤维、金属复合制品,或者是塑料和织物复合的制品,具有耐高温、耐磨损、防静电等特性。从输送带的发展历程来看,1795年美国就正式提出了橡胶输送带的概念——帆布带。经过多年发展,至21世纪以来,随着压延挤出工艺得到更多的推广应用,使用更为环保的TPU等材料和能够实现精密输送的轻型输送带市场占有率不断扩大,轻型输送带幅宽进一步加大,产品质量也得到较大提升。

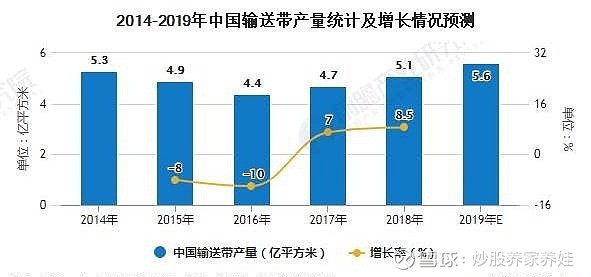

根据《中国橡胶工业年鉴》数据显示,2014-2018年中国输送带产量呈现波动变化态势,其中2018年中国输送带产量达到5.1亿平方米,同比增长8.5%。前瞻根据历年发展增速以及行业现状对2019年产量进行测算,2019年我国输送带产量约为5.6亿平方米,其中双箭股份产量为6500万,占11.6%。

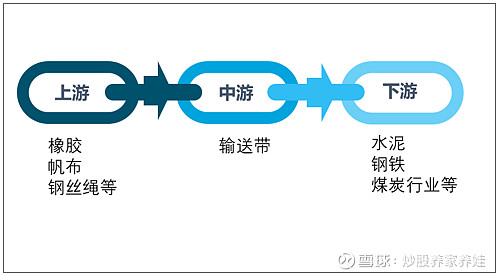

从产业链的角度看,输送带行业处于产业链的中游,下游的重点客户行业主要为钢铁、水泥、煤炭等产能过剩的行业,因此这么多年来输送带行业的产能和需求没有发生大的变化,这基本上是一个成熟、稳定的市场,增长空间不大。

在输送带行业中,浙江双箭橡胶股份有限公司获得2020年度输送带行业企业榜首,其主营业务收入达到13.83亿元,其次是山东康迪泰克工程橡胶有限公司,其主营业务收入为13.6亿元。

注:该属于与双箭股份的年报销售有所出入,只是用于证明双箭股份在输送带行业国内排名第一的佐证。

3、股东结构:

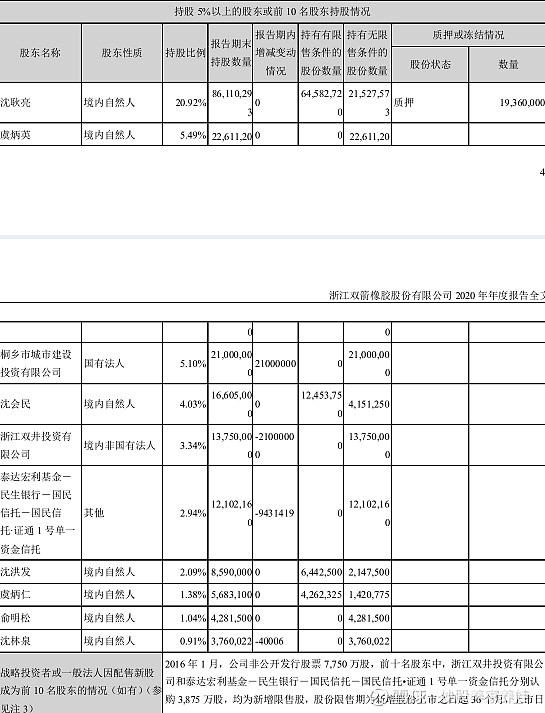

以上年报数据中2020.12的股东构成,从股权结构上看,沈耿亮为第一大股东,实际控制人为沈氏家族,十大里面有一个企业所在地桐乡的国资和两个2016年参与定增的机构。说明这个输送带行业这种传统行业并不吸引外资和国内主流机构的进入,也正是如此,这类企业才有比较低估的市值。

5、数据指标分析

截止2020.12,公司总资产26.56亿,总负债6.7亿,没有任何有息负债,货币资金7.07亿。2020年,公司生产各类输送带5723.53万平方米,同比增加28.82%,销售各类输送带5,810.93万平方米,同比增加26.00%;实现营业收入181,114.94万元,同比增长18.74%,营业利润38,082.05万元,同比增长28.03%,利润总额37,822.97万元,同比增长27.02%;归属于上市公司股东的净利润31,541.76万元,同比增长26.86%。公司2020年经营现金流量净额3.66亿,现金流非常充沛。根据最新的2020年分红方案,公司每10股派5元,分红达20578万元,股息率达5.4%,非常慷慨!

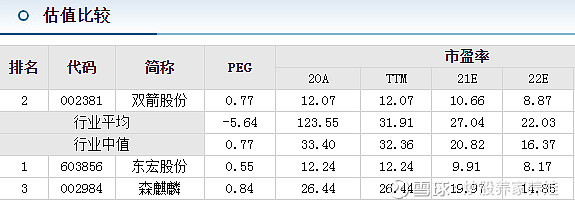

6、估值横向比较

双箭股份所属行业为橡胶和塑料制品业,按照20E的市盈率看为12.07,行业中值和行业平均为33.4,123.55低估明显;作为一个成熟和增长空间不大的行业,双箭股份近5年能够保持营收和利润的15%左右的增速,说明的企业的管理层相当稳健和优秀!

7、总结

当前公司市值38.07亿,动态PE12.07倍,PB1.94,作为行业排名第一的龙头企业来说估值相当的低,而且公司的现金流很不错。输送带行业头部化趋势加速,公司市场份额逐步扩大,过去几年输送带行业面临持续性地供给侧改革,有利于行业集中度提升,客户订单向头部企业倾斜。2020 年公司在疫情背景下逆势实现了快速增长,去年新开发国内客户403 家,国外客户 23 家,国内、外收入分别实现了 20.82%及 10.87%的增长,产品的市场占有率持续提升。2020 年公司输送带产能达到 6500 万平方米,产能利用率 95.39%。公司未来几年计划继续加大输送带主业投资,2021 年将加速在建 2500 万吨输送带产能建设进度,进一步提高市场占有率。总结一下,双箭股份属于国内行业龙头里主业突出,市值低、估值低、营收和利润增速也不差的一家公司,可以做为投资标的的一个选择!

更多关于公司研究的干货请关注公众号“价值DE研究院”!!!

$三维股份(SH603033)$ $双箭股份(SZ002381)$ $宝通科技(SZ300031)$ #橡胶# #化工# @今日话题