截至今日收盘,市场各主要指数普遍下跌。上证综指收3104.82点,下跌0.26%;深证成指收9587.12点,下跌0.9%;沪深300下跌0.54%,创业板指下跌1.55%,科创50下跌1.12%,万得全A下跌0.57%。

主要指数当日涨跌幅

行业板块

今天表现最好的行业板块依次为家电、煤炭、纺织服装,表现最差的依次为房地产、非银行金融、建筑。

当日涨幅前三与后三行业板块

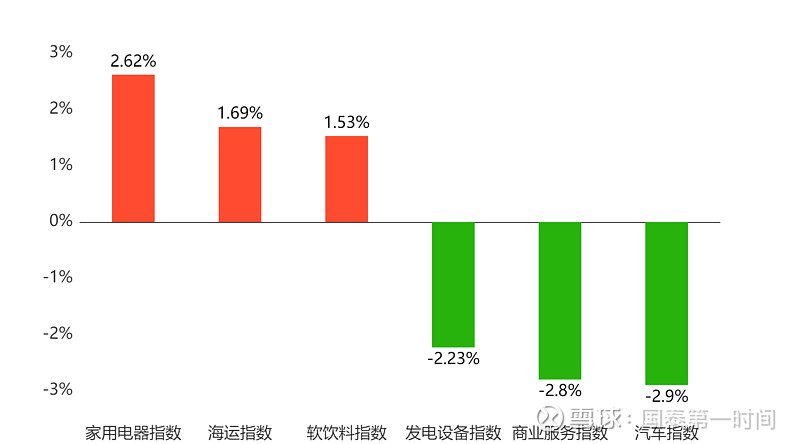

主题板块

今天表现最好的主题概念依次为家用电器、海运、软饮料,表现最差的依次为发电设备、商业服务、汽车。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 10,306亿元 较前一交易日 下降1,805亿元

两融情况:截至上一交易日两融余额 15,256亿元 较前一交易日 增加58亿元

估值水平

上证指数:市盈率TTM 13.61 历史分位 54.2% 居中 市净率LF 1.24 历史分位 3.8% 低估

深证成指:市盈率TTM 22.51 历史分位 42.96% 居中 市净率LF 2.06 历史分位 10.24% 低估

沪深300:市盈率TTM 12.07 历史分位 46.84% 居中 市净率LF 1.25 历史分位 4.59% 低估

创业板指:市盈率TTM 28.55 历史分位 4.11% 低估 市净率LF 3.57 历史分位 13.08% 低估

中证500:市盈率TTM 23.64 历史分位 24.21% 偏低估 市净率LF 1.64 历史分位 5.55% 低估

万得全A:市盈率TTM 17.13 历史分位 41.26% 居中 市净率LF 1.44 历史分位 1.75% 低估

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

资金流向:截至今日收盘,北向资金净流出86.17亿元,沪股通净流出39.51亿元,深股通净流出46.66亿元(单位:人民币)。截至上一个交易日,南向资金净流入27.53亿元,沪市港股通净流入21.81亿元,深市港股通净流入5.72亿元(单位:港币)

券商观点:

中邮证券:

从近期市场运行情况来看,4月在财报季、美联储降息预期反复、新“国九条”、地缘风险等因素的影响下,市场多空分歧明显,整体呈现区间震荡态势,而月末在地产政策预期升温、高层支持头部券商做强做优、外资大幅流入等因素刺激下,市场出现明显上涨。展望后市,我国一季度经济增长超出预期,但近期经济数据出现边际回落,整体经济或延续平稳恢复态势。而外围方面,美国经济一季度GDP数据远低于市场预期且通胀有所反弹,引发市场对美经济滞涨的担忧,同时在美联储降息预期迅速降温下,亚洲部分国家汇率出现明显贬值。而相对稳定的汇率、A股估值仍处低位以及基本面的稳步恢复使得外资近期显著回流A股。此外从政策端来看,近期成都、南京等地楼市新政频出,后续地产政策或将迎来进一步优化。因此,短期市场在外资回流、地产放松政策升温以及财报季后风险偏好回升等利好支持下有望迎来一波上涨行情,但考虑到经济基本面及企业盈利仍有待持续修复,中期行情或仍以震荡为主。配置方面,建议关注受益于产业政策支持和AI催化的科技板块,包括算力、AI应用、华为链以及周期有望见底的半导体和消费电子;以及受益于政策催化的低空经济、生物制造、设备更新、量子技术等新质生产力方向;同时建议关注受益于外需好转且景气度较高的汽车链;此外,建议关注有望受益于供给出清的光伏和生猪养殖。

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。