截至上周五(3月1日),伦敦现货黄金报收2,082.40美元/盎司,上周累计上涨47.18美元/盎司,涨幅2.32%;上周金价继续上行,金价最高上行至2,082.40美元/盎司,最低下探至2,029.96美元/盎司。回顾上周以来海外主要市场动态: PCE物价指数符合预期且低于前值,未显示出超预期的粘性;经济数据指向美国经济的下行趋势,美债收益率小幅回落,对金价产生一定利好。本周2月非农就业数据即将出台,且有包括鲍威尔在内的多名美联储官员讲话,可能对金价产生影响,需进行关注;中长期金价依然具有一定支撑,可考虑逢低布局。

经济数据方面,美国1月核心PCE物价指数同比/环比公布值2.8%/0.4%,预期值2.8%/0.4%,前值2.9%/0.1%;美国1月PCE物价指数同比/环比公布值2.4%/0.3%,预期值2.4%/0.3%,前值2.6%/0.1%;美国1月个人收入环比公布值1%,预期值0.4%,前值0.3%;美国2月密歇根大学消费者信心指数终值公布值76.9,预期值79.6,前值79.6;美国2月ISM制造业指数公布值47.8,预期值49.5,前值49.1;美国2月ISM制造业新订单指数公布值49.2,前值52.5;美国四季度实际GDP年化季环比修正值公布值3.2%,预期值3.3%,前值3.3%;美国1月耐用品订单环比初值公布值-6.1%,预期值-5%,前值-0.1%;美国1月扣除飞机非国防资本耐用品订单环比初值公布值0.1%,预期值0.1%,前值-0.6%。

美国1月PCE价格指数合预期体现通胀粘性,联储官员强调降息有空间但需要耐心。作为美联储更加关注的通胀指标,美国1月PCE价格指数周内出炉,同比及环比增速均符合预期、低于前值。剔除能源和食品后的核心PCE价格指数同比增长2.8%,符合预期,前值2.9%;环比增长0.4%,符合预期,前值0.1%。核心PCE环比增速创23年4月以来最大增幅,显示通胀依然具有一定韧性,为美联储在降息态度上保持强硬提供一定基础。从周内官员表态来看,周内克利夫兰联储主席Mester、纽约联储主席Williams、亚特兰大联储主席Bostic三位票委周内均有发声,总体认为24年有降息空间,但要以耐心的、数据依赖的节奏进行。因此,尽管经济数据超预期偏弱,周内市场的降息预期仅略有升温。根据联邦基金利率期货显示,24年6月首次降息概率从60%升至68%,24年内降息幅度从82bp升至92bp。

美国2月ISM制造业PMI超预期萎缩,信号指向经济韧性不及预期。美国24年2月ISM制造业PMI 47.8,不及预期的49.5,相比1月前值49.1也有所下滑,连续16个月处于萎缩区间,为最近20年以来最长的萎缩周期。环比1月来看,生产指数下滑2.0至48.4,反应未来走势的新订单指数下降3.3至49.2;原材料库存指数下滑0.9至45.3,产成品库存指数升高2.1至45.8,库存增加、生产下滑综合显示出终端需求偏低;原材料价格指数下降0.4至52.5,原材料价格仍处于扩张区间,暗示通胀粘性;招聘指标降低1.2至45.9,就业市场萎缩程度环比有所恶化。总体来看,制造业超预期冷却,一定程度上指向经济出现疲软迹象。另外,周内公布的2月密歇根消费者信心指数终值由79.6显著下修至76.9,1月耐用品订单环比增速(-6.1%,预期-5.0%,前值0.0%)不及预期且为20年4月以来最大降幅。综上,上周经济数据整体指向美国经济韧性超预期弱化。

法国总统拒绝排除向乌克兰出兵的可能,普京警告若北约直接介入可能产生核冲突。本周早些时候,法国总统埃马纽埃尔·马克龙在采访中拒绝排除向乌克兰派兵的可能,这一想法随后被德国总理奥拉夫·朔尔茨回绝。当前,俄军正在乌克兰挺进,而由于600亿美元美国对乌军事援助因政治争议而在美国国会搁置,乌军弹药告急。面对俄罗斯的攻势,乌克兰方面认为除非盟友增加弹药补给,否则到今年夏季,俄军可能取得重大的进展。普京周四在联邦议会向议员和高级别官员发表年度国情咨文时称,如果北约出兵乌克兰,可能发生核冲突,俄罗斯有能力打击欧美本土。

周点评:PCE物价指数符合预期且低于前值,未显示出超预期的粘性;经济方面,2月ISM制造业PMI超预期萎缩、2月密歇根消费者信心指数下修、1月耐用品订单环比增速低于预期,经济数据指向美国经济的下行趋势,美债收益率小幅回落,对金价产生一定利好。此外俄乌局势小幅升级,避险情绪可能有一定上行,黄金价格上周继续收涨。

当前市场回归宏观基本面主导逻辑,基本面上看,市场对于美联储降息预期近期持续下降,短期的利空因素正在逐步落地,虽然短期金价可能维持高位区间震荡,但中期看,美联储有望年内开启降息,“通胀回落+经济滚动式交替下行”对金价构成利好。近年地缘政治风险事件频发,2024年全球多地区领导人选举,市场不确定性整体可能有所上升,避险需求也为金价带来一定的中期支撑。全球央行的购金步伐仍在持续,黄金定价中枢有所上行。内盘看,沪金与国际金之间的溢价持续回落至合理区间;后市长期看,全球经济衰退的总体趋势、全球央行加购黄金的需求上升,以及全球“去美元化”的趋势使得黄金有望成为新一轮定价锚,这三因素使得贵金属有望具备上行动能,可考虑逢低布局。本周可关注将公布的2月非农数据及美联储官员讲话,后续可持续关注地缘政治形势、全球宏观经济走势及全球央行购金情况。

本周关注重点:周二(3月5日)美国2月ISM非制造业指数,美国1月扣除飞机非国防资本耐用品订单环比终值, 2026年FOMC票委、费城联储主席哈克发表讲话;周三(3月6日)美国2月ADP就业人数变动(万人),美国1月批发库存环比终值,美联储理事巴尔发表讲话,美联储主席鲍威尔在众议院金融服务委员会做证词陈述;周四(3月7日)美联储公布经济状况褐皮书,2024年FOMC票委、旧金山联储主席戴利发表讲话, 2026年FOMC票委、明尼阿波利斯联储主席卡什卡利接受媒体采访,美国总统拜登向国会发表国情咨文演讲,美联储主席鲍威尔在参议院银行委员会做证词陈述;周五(3月8日)美国2月非农就业人口变动(万人),美国2月失业率,美国2月劳动力参与率,2024年FOMC票委、克利夫兰联储主席梅斯特就经济前景发表讲话,FOMC永久票委、纽约联储主席威廉姆斯发表讲话。

行情监测

黄金现货:截至上周五(3月1日),伦敦现货黄金报收2,082.40美元/盎司,上周累计上涨47.18美元/盎司,涨幅2.32%;上周金价继续上行,金价最高上行至2,082.40美元/盎司,最低下探至2,029.96美元/盎司。

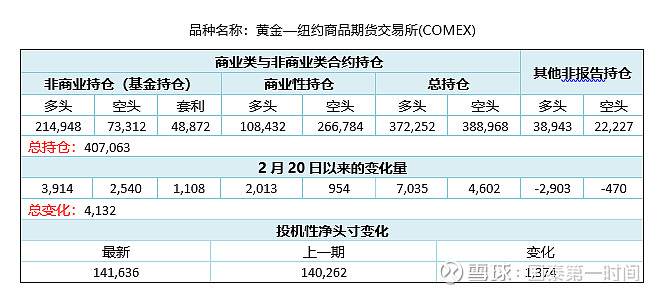

CFTC持仓报告

美国商品期货交易委员会(CFTC)2月27日黄金持仓数据显示:COMEX黄金投机净多头头寸由上一期(2月20日)的140,262手,上升至141,636手,净多头头寸增加。

沪金与伦敦金走势

美国利率水平及通胀预期变化

机构观点

City Index高级分析师Matt Simpson认为,个人消费支出(PCE)报告没有令人失望的意外,这让市场松了一口气。黄金交易员对核心个人消费支出逐年放缓的趋势感到欣慰。

道明证券大宗商品策略主管Bart Melek表示,市场认为美联储将在年中降息,这将降低持有黄金的机会成本,因此提振了黄金的表现。Bannockburn Global Forex首席市场策略师Marc Chandler则指出,在过去几天里,美元似乎要突破走高,但在周五转而走低,预示着多头的努力失败。

Forexlive.com首席货币策略师Adam Button表示,周五的反弹显示了黄金的潜力有多大;不过,他补充说,他并不认为此次反弹得到了强劲基本面的支持。“我只是不明白ISM制造业的失误怎么会导致价格如此之高。如果就业数据确实令人失望,我会更相信这次反弹是可持续的。”

MKS PAMP的金属策略主管Nicky Shiels在上周的一份报告中指出,黄金的外部波动可能是其数月来持续盘整的结果。她表示,动能可以一定程度上推动黄金价格上涨,但目前基本面仍然相同。

每周打分及点评

打分:6

点评:本周2月非农就业数据即将出台,且有包括鲍威尔在内的多名美联储官员讲话,可能对金价产生影响,需进行关注;后续可持续关注地缘政治形势、全球宏观经济走势及全球央行购金情况。