西南证券:同方泰德投资要点 城市一体化综合节能龙头

作者 西南证券研究发展中心 黄仕川、许怡婷

投资要点:

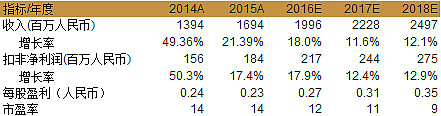

2015年业绩稳步增长: 2015年公司实现营业收入人民币16.9亿元,同比增长21.39%,由于出售海外资产,非持续经营利润大增,实现净利润7.84亿元,扣非后归属于母公司净利润1.84亿元人民币,同比增长17.4%。公司现金流状况依然保持良好,经营活动净现金流达7000万元,并持有现金及现金等价物12.5亿元。

节能行业前景广阔:受国家政策扶持,“十三五”期间节能服务业产值预计突破6000亿元,合同能源管理投资累计超过7000亿元,其中建筑节能产值预计达2000亿,工业节能产值预计达3700亿,交通节能产值预计达210亿元。行业发展前景看好。

智慧建筑与园区-政策驱动,技术保障:建筑节能作为“十二五”期间重点工程,在下一个五年计划仍会得到国家政策大力支持,其未来市场驱动因素主要有两点:一是绿色建筑推广比例上升到50%;二是大型建筑节能改造。同方泰德在重庆的节能改造试点中,凭借强大技术支持,实现了综合节能25-30%,未来将积极开展在济南、青岛、百色以及重庆二期的节能改造业务,并加大与大政府、大企业的深度合作。

智慧交通-轨道交通快速发展:目前我国已运行的轨道交通里程已达3618公里,预计2020年将突破6000公里,据悉我国将下调申报轨道交通城市的人口要求,轨道交通未来发展潜力超值。而轨道交通节能行业也将受益于其发展,同方泰德在通风空调节能领域掌握行业领先技术,目前已获得北京地铁8、9号线总共30个站点的节能改造业务,预期2018年将获得200-300个站点的节能业务。

智慧能源-节能缺口严重:随着供热面积增加,供热来源减少,以及供热效率低下等问题突出,供热节能需求日益增加;“十三五”期间,工业余热节能的巨大潜力仍待继续挖掘。在热网控制领域发展20年,同方泰德客户覆盖“三北”地区近百个城市,为供热节能业务拓展积累了大量优质客户资源,而自主研发的多项技术保证合同能源管理模式下节能效率与利润的高水平。

估值与评级:我们预期公司16/17/18年度净利润分别为2.17/2.44/2.75亿人民币,EPS分别为0.27/0.31/0.35元人民币(即0.32/0.36/0.41港元)。公司的现金流稳定,持有现金充足,财务状况良好,我们给予公司2016年18倍P/E,对应目标价5.76港元,给予“增持”评级。

风险提示:房地产业趋于饱和,新建建筑节能业务或受影响;宏观经济下行压力,工业开机时间下降,未来部分余热回收EMC项目可能维持较低开工率。

数据来源:公司资料,西南证券作者 西南证券研究发展中心 黄仕川、许怡婷

1.2015年盈利状况稳步增长,未来提升空间巨大

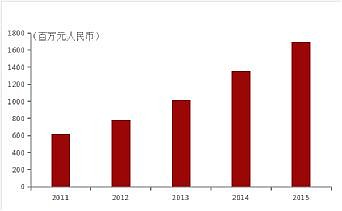

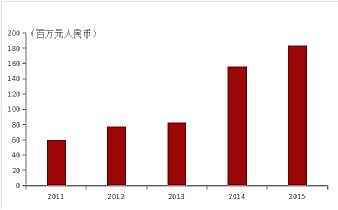

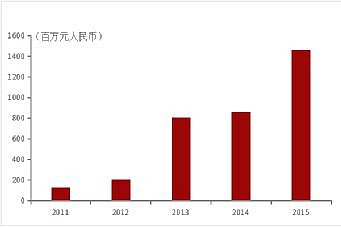

同方泰德在国内城市综合节能领域一直处于领军地位,2015年收入和利润实现稳步增长,主营营业收入16.9亿人民币,同比增长21.39%,净利润达到创纪录的7.84亿,同比增长298%,主要源于2015年3月公司出售海外资产,非持续经营利润大幅增加。而扣除非持续性经营净利润5.9亿后,归属于母公司股东的净利润为1.84亿人民币,同比增长10%。

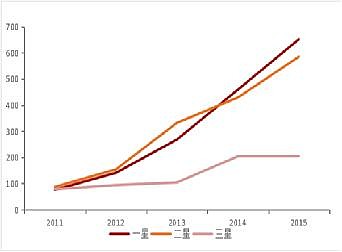

图1:2011-2015总营业收入

图2:2011-2015扣非后归属母公司股东的净利润

自2011年起,公司应收账款周转天数连续上升,应收账款周转天数长期维持在较高水平一方面与公司盈利模式有关,EMC的盈利分享模式将公司的收入分摊到合约分享期内;另一方面,公司的工程项目占收入比重较大,应收账款周转天数较高,但与工程类公司相比,应收账款周转率属于正常范围之内。而在保持低流动风险的情况下(流动比率1.8),2015年底企业应付账款及票据有7.7亿元,同比增长96.24%,原因在于公司在应收账款周转天数增加的情况下,相应增加应付账款的比例,以此减轻现金压力,侧面彰显公司良好的信誉程度。

图3:2011-2015应收账款周转天数

图4:2011-2015应付账款及票据

近5年来,公司现金流情况良好,经营活动现金流量均保持在5000万元以上,持有的现金及现金等价物逐年增加,2015年在出售海外资产后,公司持有现金及现金等价物达12.5亿元,资本充足,目前在偿还收购母公司资产尾款、部分银行贷款以及发放股息后剩余2亿余元人民币。

图5:2011-2015经营现金流和现金及现金等价物

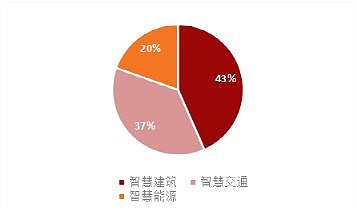

图6:三大业务比较

同方泰德主营业务覆盖智慧建筑与园区,智慧交通,智慧能源三大领域,2015年收入分别为7.3亿,6.2亿,3.3亿,毛利率分别为19.5%;20.8%;23.7%,未来发展前景看好。

根据以上财务指标分析,同方泰德财务状况良好,盈利能力稳步增加,产业规模快速增长,未来发展道路顺畅。

2.节能行业前景广阔

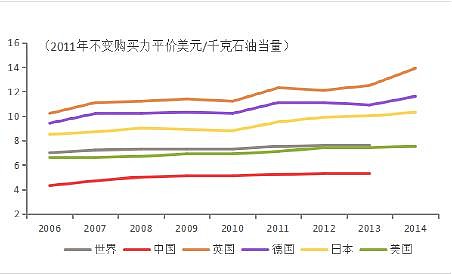

我国节能行业发展潜力巨大,究其原因在于粗犷式的经济发展方式,生产过程中耗能严重。近年来通过大力发展节能行业,单位GDP所需能耗下降明显,但与发达国家和世界平均水平相比,GDP单位能耗仍有很大差距。据工信部统计,我国总的能源利用率约为30%,这仅相当于发达国家50年代的水平。

图7:世界主要国家GDP单位能耗

数据来源:世界银行,西南证券

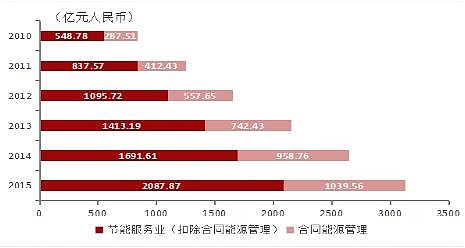

节能行业在国家政策的扶持下,在“十一五”期间迅速发展,“十二五”期间得到了稳步提升,未来将会成为我国新兴的绿色支柱产业。“十二五”期间,节能服务业节能服务产业总产值从2010年836.29亿元增长到3127.34亿元,年均复合增长率为30.19%;合同能源管理投资从2010年287.51亿元增长到1039.56亿元,年均增长率为29.31%。预计到2020年,节能服务产业实现总产值突破6000亿元,合同能源管理累计投资将超过7000亿元。

图8:2010-2015节能服务业产值、合同能源管理投资规模

数据来源:EMCA,西南证券

国家前瞻产业研究院数据显示,2012年建筑节能、工业节能和交通节能三大领域的市场份额分别为33.4%、 63.1%、3.5%,若保持该比例基本不变,预计2020年建筑节能产值达2000亿以上,工业节能产值达3700亿左右,交通节能达210亿左右。

3.智慧建筑与园区:政策驱动,技术保证

建筑节能作为“十二五”期间国家重点发展项目,“十三五”期间仍会得到国家政策的大力支持,未来市场驱动主要因素有两点:一是绿色建筑比例提高,国家发改委就《城市适应气候变化行动方案》表示,到2020年,我国将建设30个适应气候变化试点城市,绿色建筑推广比例将由“十二五”要求的20%达到50%;二是大型建筑节能改造,目前我国高能耗建筑比例很高,耗能情况十分严重。“十二五”期间4个试点城市改造面积为1600万平方米,仅占既有公共建筑面积6.96亿平方米的2.3%,考虑未来推广到全国,节能改造潜力很大。预计2020年国内建筑节能市场规模将达2300亿元,复合年均增长率达19%。

图9:绿色建筑评价识别项目数量

作为国内最先从事智能建筑领域的企业之一,同方泰德有着20多年的从业经验,在国内外完成上千个项目,国内智能建筑行业工程总量连续8年排名第一。其自主研发的EMS能源管理系统、EEC节能专家控制系统、E-cloud节能云服务平台获得全国智能建筑领域多项大奖,其中连续4 年荣获“智能建筑行业十大创新产品品牌”和“十大知名产品品牌”双项殊荣。而在实际的使用中,产品节能效果也非常显著。2011年与重庆城建委、重庆银行(5.85, 0.02, 0.34%)签署《合同能源管理战略协议》,截至2014年底已全部完成200万平方米的节能改造业务,占重庆市改造业务的50%,并实现了综合节能25-30%,在国家补贴的情况下,预计两年半以内会收回成本,整个EMC效益分享期为5年。重庆日月光广场为典型代表,改造后每年节约用电金400万千瓦时,节约电费约388万元。继重庆之后,公司将该模式成功复制到湖南省、武汉市、克拉玛依等地,在“十三五”政策的推动下,同方泰德将会积极拓展济南、青岛、百色以及重庆二期等地的城市级节能改造业务。

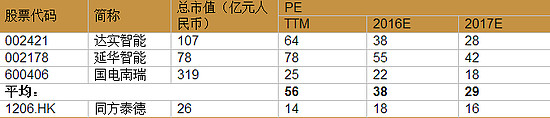

与行业的主要竞争者达实智能和延华智能相比,同方泰德的收入状况与盈利能力基本接近,2015年前二者在智慧建筑领域的毛利率分别为26.28%和18.39%,同方泰德的毛利率接近20%,略低于达实智能。未来,依托清华大学与同方泰德研究院的强大科研实力,同方泰德将以提高利润率作为主要目标,公司预期今年收入增加10%的基础上,利润提高15%。

图11:营业收入对比(2013-2015年)

图12:毛利率对比(2013-2015年)

数据来源:公司资料,西南证券

作为“十三五”绿色建筑推广的受益者,同方泰德在手订单充足,会有针对性地挑选未来有节能需求的地标性建筑来实施智能化改造业务,智能化业务作为节能业务的基础,为公司将来提供节能改造服务积累了优质资源。在未来,公司将更注重与大企业、大政府、大金融合作,以此提高利润水平,例如与重庆市政府的合作,以及与万达集团合作负责8个万达广场的智能管理项目,还将继续为万达广场提供节能管理、运营策略等服务。

4.智慧交通:轨道交通快速发展

据中国城市轨道交通协会发布的《城市轨道交通2015年度统计和分析报告》显示,2015年末,中国大陆地区共26个城市开通城轨交通运营,共计116条线路,运营线路总长度达3618公里,同时全国还有超过百条线路正在建设,预计到2020年,城市轨道交通运营线路长度将达到6000公里左右。据悉,未来城市轨道交通建设范围可能会扩大,对申报轨道交通城市的人口要求由之前的300万下调至150万,轨道交通市场将会有更大发展空间。

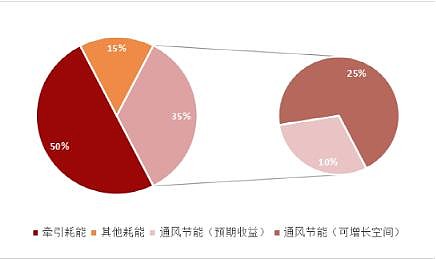

城市轨道交通快速发展的同时,其蕴含的节能市场潜力无穷。据中国城市轨道交通协会发布的《城市轨道交通2014年度统计分析报告》显示,2014年全年,全国城市运营轨道交通线路总能耗94亿度电。按每度1元钱的电价计算,电费达90多亿元,其中,通风空调用电占轨道交通总能耗比例较高,北方地区在35%左右,南方地区更是高达50%。在轨道交通于2020年将突破6000公里的情况下,预计2020年能耗电费将达到200亿元左右,按35%耗能计算,通风空调耗电将达到70亿元,节能率保守估计为30%,则通风空调节能一项收益可达21亿。

图13:轨道交通可节能比例

数据来源:城市轨道交通2014年度统计分析报告,西南证券

在轨道交通智能化和信息化领域,同方泰德一直处于行业领军地位,核心技术为地铁环境与设备监控系统(BAS)和综合监控系统(ISCS)。目前已完成北京、深圳、广州等十几个城市40余条地铁线路的智能化服务,近1200公里,国内服务总里程占国内地铁总量的40%,为将来进行节能改造服务积累了雄厚的资源优势。

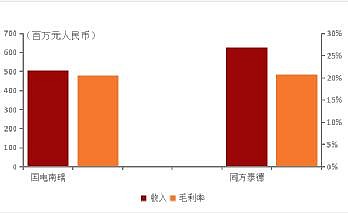

国内该领域,主要竞争者为国电南瑞,2015年重新划分业务后,同方泰德在智慧交通业务的营业收入方面与国电南瑞相比较高,毛利率持平。

图14:国电南瑞、同方泰德比较(2015年)

数据来源:公司资料,西南证券

同方泰德在轨道交通节能领域,专注通风空调领域节能,2014年已完成的北京地铁8号线奥林匹克森林公园南门站节能项目,已成功运行一年以上实现年节电约80万度,节约电费约70万元,综合节能率60%以上,远超预期的30%。该项目签订合同为8年效益分享,9:1分成,同方泰德每年可获得60万左右收益,1.5年内可收回成本。经该项目成功试点后,同方泰德于今年4月20日发布公告,成功拓展北京地铁8、9号线节能项目,负责共计30座站点的通风空调系统节能改造,完成后预计每年节电1700余万度,同方泰德将通过EMC模式与北京地铁共同分享节能收益,名义合同金额达1.06亿,效益分享期8年,分享比例8.5:1.5。

未来,凭借其技术品牌优势以及成功案例的丰富经验,同方泰德将会以“点-线-面”的方式逐步拓展轨道交通节能业务到整个城市地铁网络,管理层表示,争取于2018年获得全国地铁节能业务200-300个站点,如可以获得预期数目的站点,在1.5-2.5年成本回收期之后,可以估计每年会有上千万甚至近亿的收入额。

5.智慧能源:节能缺口严重

目前,我国供热节能领域缺口严重,原因在于三方面:第一,供热面积持续增长,2014年我国集中供热面积达61亿平方米,2010-2014年复合增长率8.8%,若继续保持该速率,预计2020年集中供热面积可达100亿平方米;第二,热源不断减少,随着去产能、降排放等国家政策的进一步落实,工厂机器开工时间下降,余热回收来源逐步减少;第三,供暖单位能耗高,据统计我国单位面积采暖平均能耗折合标准煤为20kg/m2·年,为北欧等同纬度条件下建筑采暖能耗的2~4倍。在此情况下,提高节能效率,发展供热节能业务是大势之趋。

此外,在工业节能领域,既有产能的节能改造也是重点,“十三五”期间投资需求预计1.76万亿,其中节能潜力较大的在工艺节能技术及余热回收技术,有数据显示,通用领域余热利用节能潜力达1416万tce,热源余热回收市场充满潜力。

数据来源:西南证券

在能源节能领域,同方泰德凭借其大型热网控制领域不可动摇的龙头地位,为网源一体化节能业务的拓展奠定基础。在热网控制领域的20多年发展中,同方泰德的客户覆盖“三北”地区近百个城市,覆盖供热面积近10亿平方米。收购同方股份的资产后,同方泰德掌握了热网、热源监控及优化调控、冷热网平衡技术、多热源联合供热等核心技术,为形成“源-网-用户”的综合一体化节能体系提供技术保证。在完工的EMC项目中,以太原市集中供热(一电)节能改造为例,通过均匀性全网平衡技术及全网平衡软件,同时调节热源输出,保证热源输出负荷和热用户需求负荷一致,从源、网两个方面降低供热运行热耗和电耗,实现年节能率6%以上,年均节省1000万元以上,以8:2分享比例计算,5年合同约定分享期内可以实现名义合同金额4800万收入。截至到2015年,同方泰德在赤峰、保定、太原、乌海、新乡多地拓展热网智能化与节能项目,余热回收项目也相继签约国电吉林江南热电厂、大连北方热电等数个大型项目,目前所实施的节能推广项目面积已超过2亿平方米,占同方泰德热网控制面积的20%,全国集中供热面积的3.27%,未来仍有很大空间可以增长。

6.盈利预测和投资建议

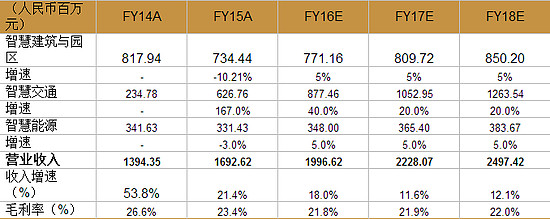

2016年作为公司重新划分业务后的第一年,在提高收入的同时,提高利润率是公司的重点目标,随着三大业务量的提高,尤其是轨道交通节能业务的发展,利润的规模化增长将会随着时间推移逐步显现。智慧建筑与园区业务和智慧能源业务一方面受国家政策的大力支持,另一方面也会受宏观经济形势下行压力的影响,预计未来会保持一个较低速度的稳定增长。

具体的收入和毛利率预测如下:

数据来源:公司公告,西南证券

根据以上假设,我们预期公司16/17/18年度净利润分别为2.17/2.44/2.75亿人民币,EPS分别为0.27/0.31/0.35元人民币(即0.32/0.36/0.41港元)。公司的现金流稳定,持有现金充足,财务状况良好,我们给予公司2016年18倍P/E,对应目标价5.76港元,给予“增持”评级。

数据来源: Wind,西南证券