买的时候初为人母,只觉得给儿子买保险是必须的。听了保险推销的建议,买的这种6900一年的,想着就当存钱。

他说交满20年到时候一次可以取本加分红

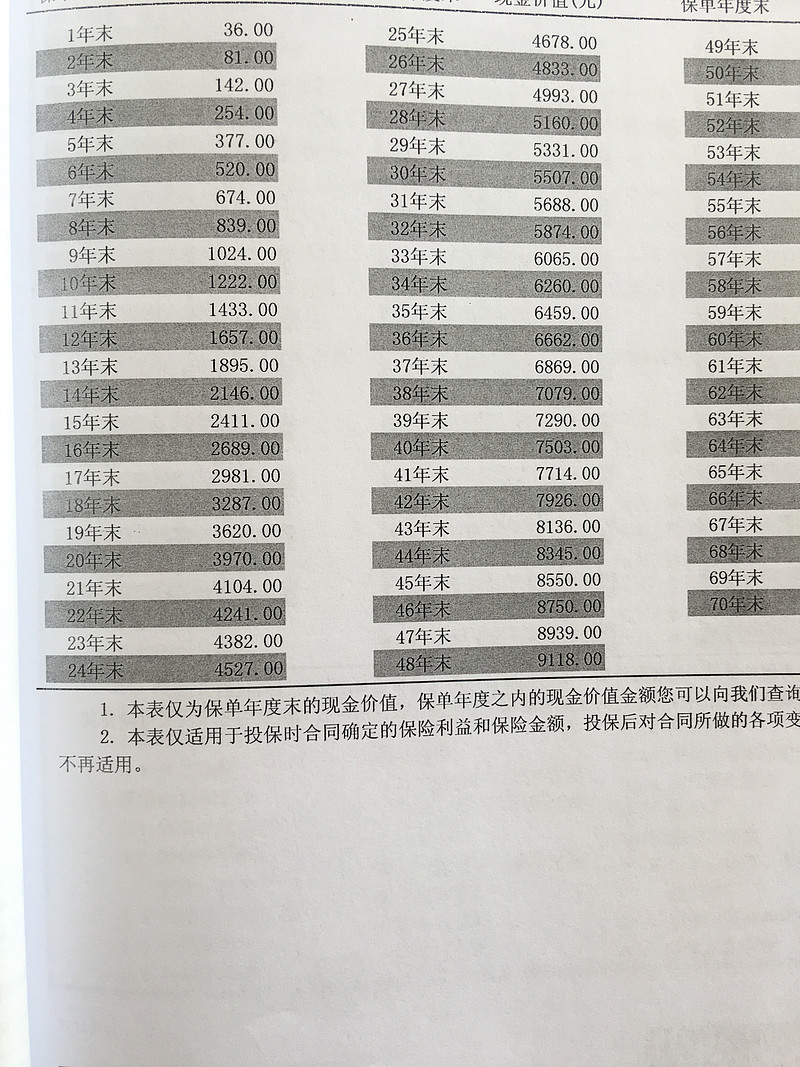

我现在想理财,我如果把几份保险退了,每年把这9800定存蛋卷28轮动或者蛋卷安睡,收益会不会比保险高。

附图为保险的种类

| 发布于: | iPhone | 转发:4 | 回复:29 | 喜欢:14 |

您买大陆保险亏死了

@刀仔鋸大樹:1.明确保险的首要作用。保险的首要作用是风险转移,而不是储蓄或者投资增值。

2.有投资属性的保险收益率非常低。仔细计算一下可以发现,大部连定存都跑不过,而且有一些中途退险会亏钱。任何有返还和分红属性的保险都属此类。当然,如果自制力非常差,可以当作是强制储蓄的途径。

3.精力消耗小的投资方法。利用指数基金:E大的计划,蛋卷等等。

4.优先保障家庭收入来源的人,也就是转移最大的风险。考虑意外险,定期寿险,定期重疾险。小孩子的话适当考虑意外险,重疾险。

去知乎上找一个叫李元霸的保险公司精算师写的相关介绍吧

个人建议你购买香港的保险,同样的险种,比如我买的大病险,缴费便宜20%,赔付多10%。同样险国内年交20年,香港18年,唯一麻烦的就是必须去香港签字,

家庭保险配置首先需考虑的是家庭经济支柱 至于教育金 分红险我个人认为完全不需考虑---一个自学保险知识两年的非专业屌丝的观点

1.明确保险的首要作用。保险的首要作用是风险转移,而不是储蓄或者投资增值。

2.有投资属性的保险收益率非常低。仔细计算一下可以发现,大部连定存都跑不过,而且有一些中途退险会亏钱。任何有返还和分红属性的保险都属此类。当然,如果自制力非常差,可以当作是强制储蓄的途径。

3.精力消耗小的投资方法。利用指数基金:E大的计划,蛋卷等等。

4.优先保障收入来源的人,也就是转移最大的风险。考虑意外险,定期寿险,定期重疾险。小孩子的话适当考虑意外险,重疾险。

蛋卷谁知道以后会怎么样。