同仁堂盈利分析其实很简单,抓住主要因素。

公司业务板块多,但多数盈利少,是拖油瓶。盈利绝大分来自于安宫牛黄丸,盯着安宫销量、成本、价格即可,其它都是次要因素。

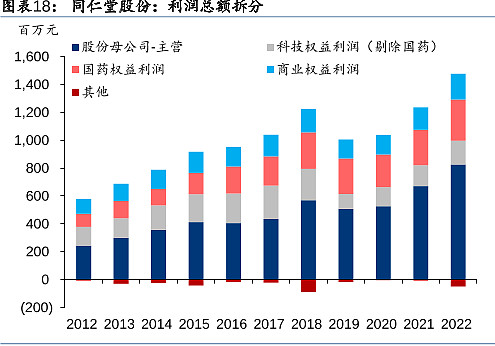

公司商业部分利润非常薄,收入占比很高,但其实利润没多少。

同仁堂科技分部的普通药品种多而杂,竞争对手非常多,公司这些年建新厂折旧大,成本高毛利率低于同行,普通药利润也没多少。

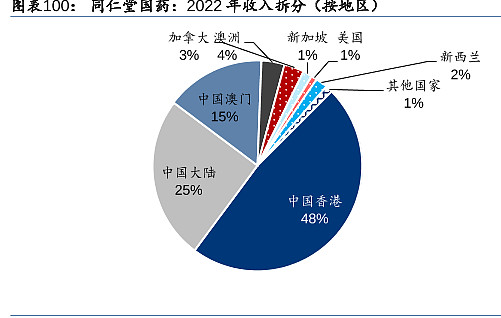

同仁堂国药利润主要也是安宫,大部分销量来自香港,少部分来自澳门,其实相当部分还是大陆客买了。国外销量可以忽略不计。国药大陆收入大部分是灵芝孢子粉,有些利润,不多。

公司自己披露说,安宫牛黄丸,股份公司和科技公司(包括国药)都有生产,比例约6:4,而股份公司持有科技公司和国药股份约50%,所以卖10颗安宫牛黄丸,收益大概只有8颗。

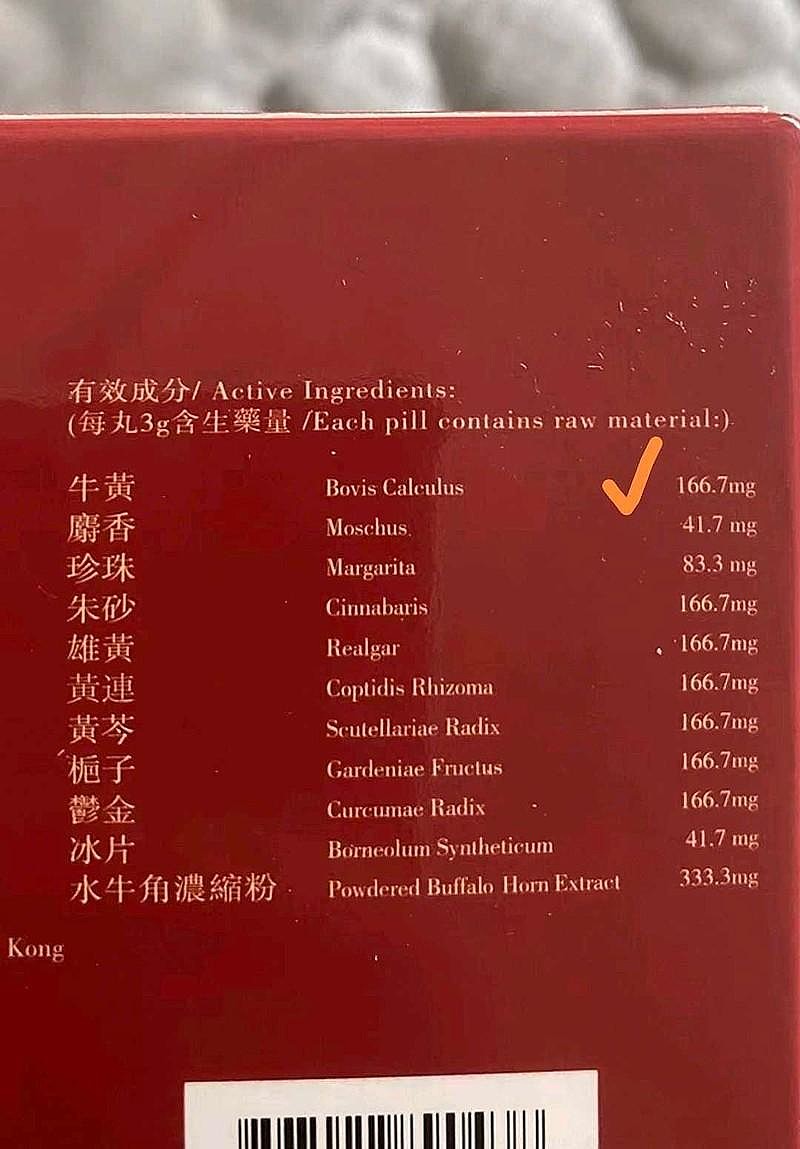

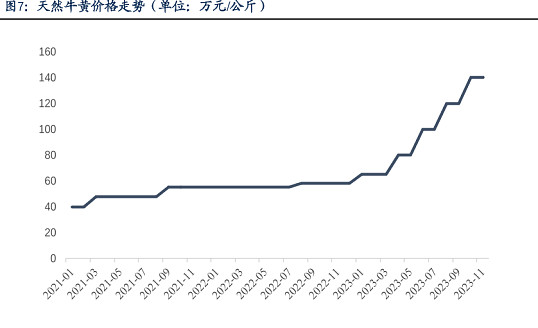

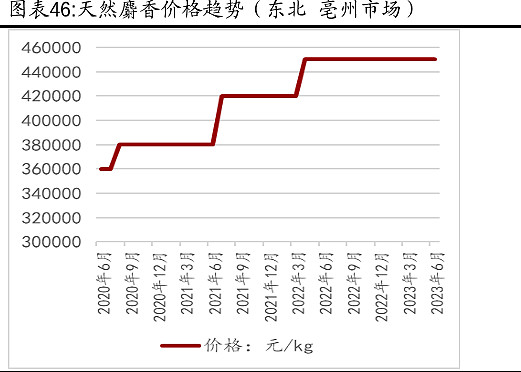

安宫成本主要由天然麝香和天然牛黄构成,其它成本占比很小。盯紧安宫销量和麝香牛黄价格就可以基本估算出安宫生产成本。

公司安宫毛利约等于销量*0.8(价格-成本),在参照往年销售费管理费,大致可以估算出业绩。

当然这些都是毛估估,精确度没那么高,但利润变化趋势还是可以把握的。

分析同仁堂,业务虽然杂,但抓住主要矛盾即可。老年化、定价权、富裕人群消费力等,这几个因素任然保持的的话,安宫销量不会低,利润也不会低。

$同仁堂(SH600085)$$中药(BK0041)$ #中药# #片仔癀# $同仁堂国药(03613)$

声明:投资有风险,入市需谨慎。非荐股,不保证数据准确性。