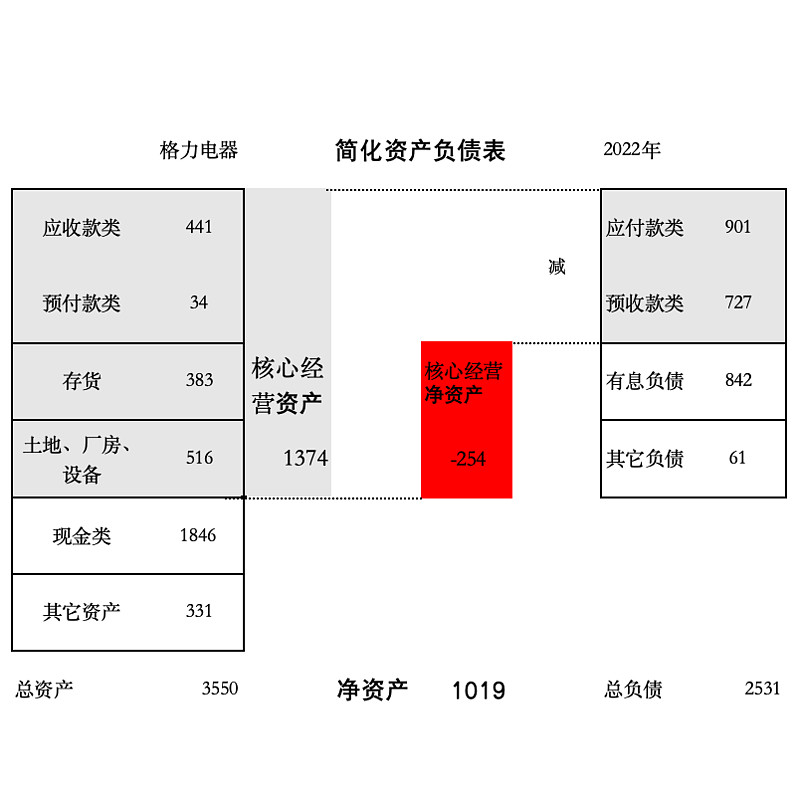

做了个格力电器资产负债表简化版本,方便分析。

格力2022年收入1900亿,扣非净利润240亿。分析盈利能力,占用股东多少资金,为股东产生多少利润。格力总资产3550亿,但不少资产时冗余的,并没有产生利润,所以分析时当以核心经营资产为主。

格力资产为三大部分,现金类包括现金存款理财等1846亿,核心经营资产包应收预付、存货和工厂等1374亿,剩下的记作其它资产331亿。核心经营资产也主要为三大部分应收类441亿,存货383亿,和工厂516亿。这样看的话,就非常清晰了。

负债2531亿,主要为应付账款类901亿,预收类727亿,和有息负债842亿。有息负债主要为借款。

这里需要着重讨论应付款和预收款。

制造业公司有大量应付款应该算是普遍现象。上游原材料、零部件供应商通常很分散,而且同质化竞争,没什么竞争力,所以通常被下游制造企业占用资金,常常是先发货后付款。家电行业,无论是大公司还是小公司,都是高应付占款。

空调行业相对集中,格力竞争力强,所以应付账款也比较多。

但体现格力电器竞争力的是下游占款,也就是预收款类。下游是客户,客户是上帝,能占用下游资金才是真能力。

格力占用下游资金主要形式是销售返利,在报上记录为其它流动负债,大概500亿。格力是经销商先打款,后发货,而且是等经销商销售得差不多后再结算,并且结算的返利款好多是用来抵下一年货款,所以占款不仅多还占用时间长。

格力空调畅销,经销商也不担心销售不出去,所以格力这种预收款常年都很大。这是只有竞争力强的企业才有的财务特点。一般制造业是有上游应付款,但下油预收款等就较少了。格力上下通吃。

格力核心经营资产1374亿,减去应付901和减去预收727亿,核心经营净资产为负数,-254亿。简单理解就是光占用上下游资金就足可以正常经营,无需股东资金投入,无本万利。这也是公司自上市以来一直能保持高额分红能力的原因了,公司盈利是真钱,现金充沛。

当然格力最大资产类是现金,1846亿,另外最近三年借款也增多了,有息负债842亿。虽然公司利息收入46亿(这里不包括投资收益),利息费用23亿,整体上现金利率2.5,有息负债年利率2.7。现金过多,真觉得借债没必要。应该继续加大分红、回购和还债。

以上分析只是对资产负债表的简单分析,非荐股。有兴趣也可以看美的集团和海尔智家,几家龙头电器公司上下游占款能力都不错。

声明:投资有风险,入市须谨慎。本人不保证以上数据准确性。

$格力电器(SZ000651)$ $美的集团(SZ000333)$ $海尔智家(SH600690)$ #格力电器# #美的集团# #家电#