主讲人:王莉,银河证券电子行业首席分析师。2010年加盟中国银河证券研究部。2011年起,个人多次获得新财富、水晶球、汤森路透硬件制造最佳分析师、天眼中国最佳证券分析师电子行业盈利预测最准确分析师、年度明星分析师、华尔街见闻最佳分析师、第一财经硬件与电子设备最佳分析师等,成功推荐海康威视、信维通信、同方国芯、三环集团等长期成长标的。

自2017年1月3日以来,电子行业白马股如信维通信、欧菲光、长盈精密等,均出现了大幅调整,我们认为市场对于像苹果砍订单这样的坏消息反应有些过度,投资者对电子产业比较悲观,我个人持相反态度,我们仍然认为2017年是电子行业景气度较高的年份。

未来投资机会主要来自于:手机供应链创新、半导体产业的政策推动以及国内企业的创新深化、视频监控产业的智能化分析兴起及政府安防景气再度抬头带来的三大投资机会。手机供应链方面,我们看好:信维通信、欧菲光、顺络电子、三环集团。半导体我们认为未来存在板块性机会。视频监控方面推荐龙头股海康威视。

手机颜值革命

手机供应链是我们今天重点谈论的内容。纵观2016年,我们几度修改板块预期,从年初的非常悲观到中期的预期提升,经过修正再修正,最终我们发现,这仅仅是一个在我们心里花开花谢的过程。以手机为例,对比2016年景气度,2017年苹果的砍单幅度其实是有限的,而且厂商对于砍单这件事在去年11月份就早有预期,而市场现在才有所反应。对比苹果2015、2016、2017年的第一季度、第二季度整体出货预期相差不大。2016年苹果对供应链砍价30%左右,这直接导致了一季度、二季度整体苹果产业链业绩低于预期。今年量虽然有变动,但供应链价格稳定,量价维持程度良好。

展望今年下半年,iPhone8在OLED屏幕、玻璃后盖等新功能上创新非常大,苹果用户已经有两年没有发生大规模换机了,我们认为今年是苹果换机大年,这点是毋庸置疑的。

我们再来看华为、OPPO以及VIVO的情况。华为、OPPO、VIVO在2016年全年出货量分别为1亿台、8-9千万台、7-8千万台的量级,2017年三家公司目标基本都达到了1.5亿台量级,厂商激进而乐观。从产业链验证角度来看,三家公司实现这一目标难度并不大,一方面是因为整机厂商间会发生景气迁移,有景气度高的厂商,也有现在江河日下的三星。另一方面手机从奢侈品已经演变为工作、生活中的必需品,用户粘性越来越强,消费者对价格的敏感度逐步降低,换机周期在缩短,而换机周期缩短则会带来景气度的提升,随着今年元器件发生变化后,消费者感性体验会越来越深刻,换机行为就会发生。

从调研情况来看,我们对苹果、华为、OPPO以及VIVO等厂商还是很有信心的,市场也无需过度担心。未来值得投资者重点关注的亮点是手机将会有哪些创新。

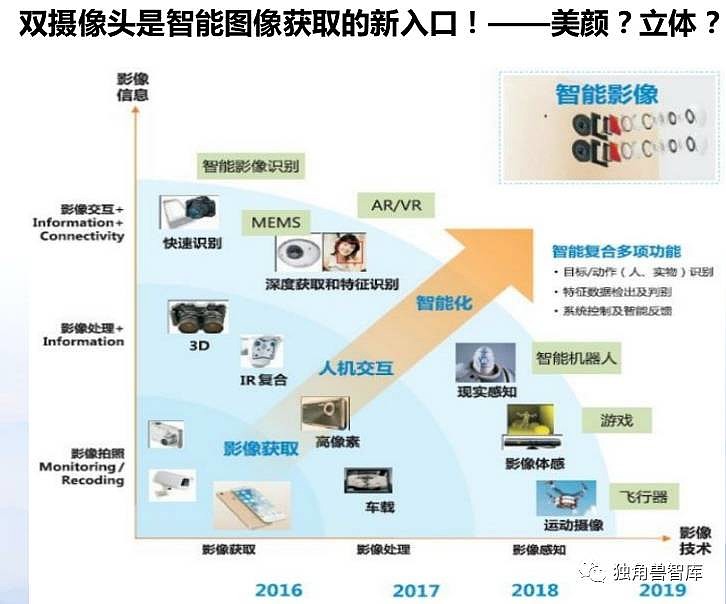

双摄像头

如OLED显示屏、玻璃陶瓷后盖、双摄像头、无线充电等。这当中,机会确定性较强的是相对较、新渗透率较高的双摄像头,建议投资者重点关注欧菲光。

射频器件

在天线数量、射频器件数量持续提升的背景下,推荐信维通信。

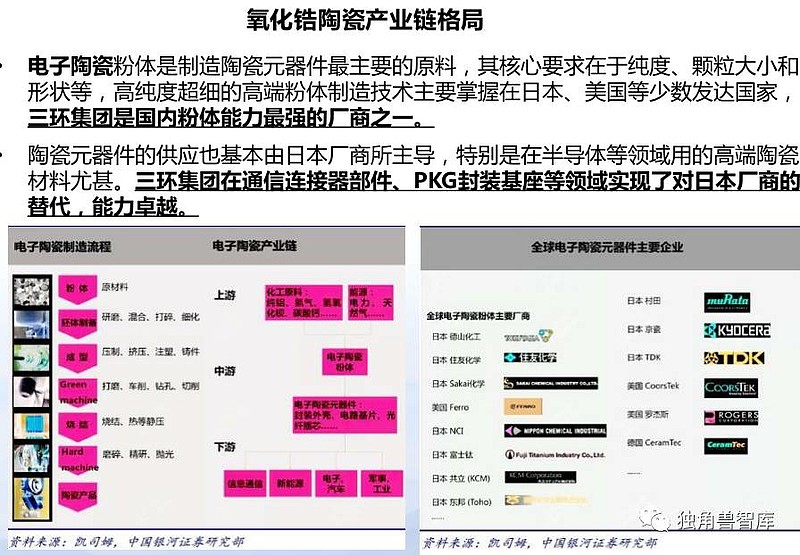

电子陶瓷

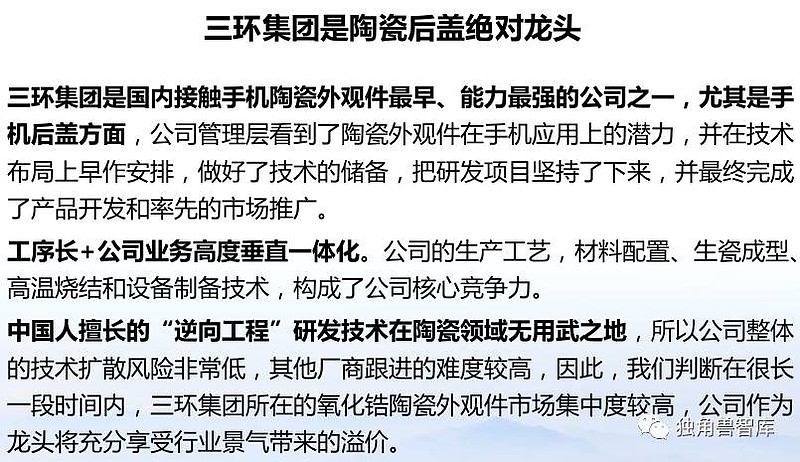

另外看好生产电子陶瓷原件的三环集团。三环集团传统主业为电子陶瓷元器件,包括半导体封装核心部件、陶瓷电容、燃料电池隔膜板组件以及新的指纹识别等业务。三环集团的传统主业增速20%,未来公司将会叠加陶瓷外观件,手机后盖放量预期将得到兑现。

综上,无论是欧菲光还是信维通信,经过此轮调整,股价均停留在了25倍估值水平,电子板块白马股的估值中枢为25-30倍,目前股价估值处于偏低水平,存在配置价值。

半导体:看好中国半导体发展,投资机会纷呈

半导体我们主要关注公司是否有业绩、行业是否有“风”。我们认为,有部分公司业绩将逐步落地,如应用处理器AP、图像传感指纹识别等公司,业绩将处于向上爆发周期。

另外是来自政策推动以及产业转移带来的提前预判机会。实业是存在“风”的,除了财政税收的补贴之外,政府一直在加码投资。

产业链方面,各个公司都在追求智能化,半导体将与新算法进行结合。实业处于景气旺盛的时代,只是市场更多的愿意选择低估值、高股息率的白马股。即:实业的风在,但市场的风暂时没有来,2017年业绩落地仍需时间,半导体行业将出现先调整后起飞的过程。

即便如此我们依旧认为半导体依然值得投资者重点关注。因为从远期来看,产业转移终将由微笑曲线下游的劳动密集型向技术密集型发展。现在产业格局情况是优于之前情况的。

明确的几条投资主线,首先是泛智能化渗透带来的机会。我们看到了智能手机、智能汽车,但是有越来越多我们不太留意的终端也在往智能化的方向演进,例如只需要语音识别技术,就可以直接对空调语音控制,以往这种轻智能控制使用单片机MCU芯片,现在智能化要求运用更复杂的语音识别和云端技术,所以MCU正在大量被SoC芯片取代。在智能化升级和复杂运算、大功率、云端技术领域,SoC芯片占比将提升,例如智能空调、智能玩具、智能音响和相框等,国内AP厂商将直接获益。

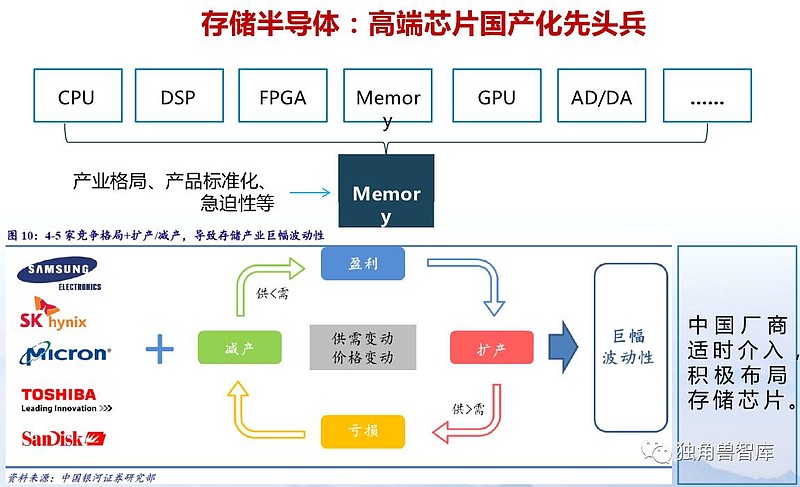

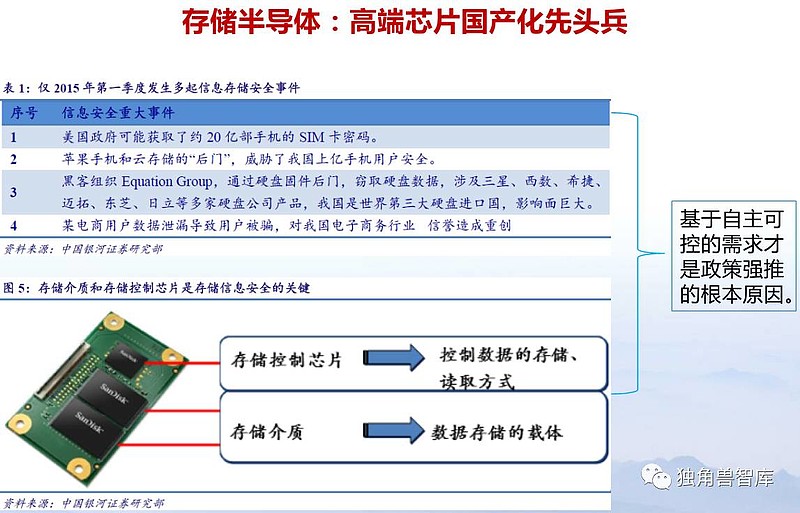

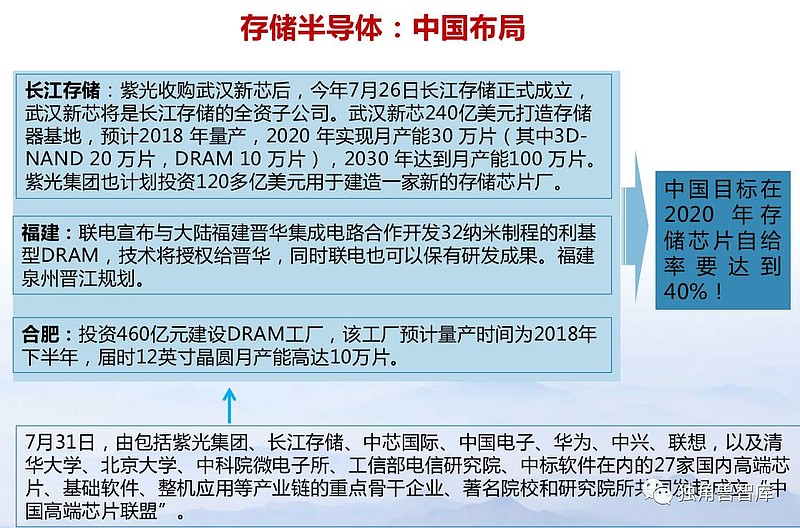

其次我们看好存储半导体受政策推动带来的机会,今年有新的海外团队回流、国企改革预期等利好,我们重点推荐深科技。

另外如图像传感器领域同样存在投资机会。

整体来看,半导体处于大行业景气在、市场景气不在,业绩落地尚需时间的阶段。建议投资者密切关注,等待最佳介入时机。

安防视频监控

纵观安防领域历史,我们发现海康、大华的业绩增长,除了规模化效应提升之外,很大原因是行业本身发生了技术升级,使得公司完成了对海外厂商替代的过程。

行业第一波机会始于2009-2011年,模拟对数字的转换,后端存储设备体现为早期的软件+硬盘的模式到后期的压缩算法模式。早期的模拟摄像头是日本厂商的天下,数字化来临之后,压缩算法引发了产业的巨大革新。

第二波增长机会始于2012-2013年,非高清向高清摄像头的转换和替代,这点在前端摄像头体现最明显。

现在的机会主要来自于智能化替代。智能算法从研发已经开始落实到实际场景当中了。例如公安运用智能摄像头,通过输入图片、关键词等搜索方式便可以检索到所需的嫌疑人活动视频段,这对于公安刑侦非常有利,效率大幅提升。又如快递分拣,原始的条形码简单、粗暴,而有了智能摄像头之后,便可以轻松识别快递单号文字、地址信息,反馈给客户实现实时接收。

智能视频分析将会从检测发展到更多应用场景,我们判断未来公安系统智能化替代开始出现后,首先将带来较大成交量,其次将引领其他应用逐步落地。安防产业经历了四年的产业景气回落,随着机器寿命缩短,地方政府部委完成换届,结合PPP模式,未来会有更多项目放量。我们的逻辑是,智能视频分析出现明显应用场景,加速渗透叠加政府安防设备需求抬头,利好安防监控设备,重点推荐海康威视。

海康威视2016年净利润约74亿,2017年净利润约为95亿,增速平稳,是电子领域估值最低的品种之一。公司管理层能力最优秀,是护城河最高的公司之一,相信2017年海康威视将会给投资者带来更多惊喜。

未来展望

总结如下:手机供应链景气好于市场预期,看好信维通信、三环集团、欧菲光、顺络电子。半导体受益于政策推动和产业转移、创新,未来是大方向,判断17年蓄势,18年好,今年可能有逢低介入的机会。存储半导体和国企改革看深科技。视频监控景气好。看好海康威视。