周末学习了一些行业新信息,做些基本面梳理(自己的总结):

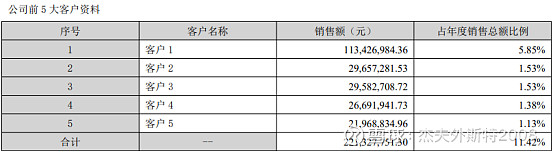

1:爱美客的客户群体非常分散,公司约90%的营收主要来自中小微客户,剔除KA5后最大单客占比爱美客营收不足1.2%(23财年)。

2:强品牌+极分散的客户群体预示嗨体基本盘发展会一直比较稳定,一般我们很难仅通过几家头部连锁高频数据去推测嗨体的全国业务情况(毕竟最大那家也就5.8%,且头部整体嗨体渗透率偏高)

3:从医美上游产品的渗透路径看(一般会先去头部机构打板做下游切入)头部院线高频信息更适合拿来判断新品的接受度和渗透情况。拿来推演嗨体全市场景气度大概率会受到样本偏见(bias)的影响。

4:下游头部去年的增速绝大部分在10-25%,远低于爱美客23年营收和业绩增速(45%+),核心原因就在于爱美客基本盘和增量并不依赖KA,90%的贡献来自于庞大的中小微客户群。

5:前2天雪球公开的部分调研显示濡白天使在部分头部机构23年得到主推,24m1同比实现100%高增,进展良性,个人预期今年濡白(如生渗透)总体依然可以维持乐观,毛利会维持较好。(见雪友“量子咸鱼”)

6:市场之前一直担忧玻尿酸定制会带给嗨体负面影响,还是维持观点,这么分散的客户结构觉得不必担心。定制可能会有,加价/平价的概率会大于降价(占比90%的客户规模小,起订量不足)。即便个别有定制,对总盘子的影响也会很小。

7:嗨体未来增量怎么判断,个人视角:医美每年新开整容店约20-30%(已注册的有2万,没注册的更多),剔除关店的,净增量约年均有10-20%。高新开店率+下游(B端)总量的稳定增长决定了上游材料端会持续高景气,嗨体作为入门级注射名品每年的增速应该会令人满意。

8:胶原蛋白会替代玻尿酸么?濡白+如生都是爱美客新推玻尿酸升级产品,是可以激活自身胶原再生能力的新一代塑型填充剂(功能见下方)。个人觉得,胶原蛋白面对濡白+如生(软硬配合使用)的新型竞争未必有胜算,未来很长一段时间将是迭代后的新型玻尿酸和胶原的博弈,同时,鉴于其经济性,安全性和有效性,嗨体依然会在大部分可注射部位保持较高份额。(这也是小爱团队布局前瞻性的体现)

8:最近医美直播被禁看法:剿灭直播团购,大幅减少未来价格战热度。同时会减少院端未来曝光度,未来获客难度增大,连锁医院产品定制意愿也可能会降低。后续的强监管会使得不合格小厂及仿冒产品受到打击。同时,嗨体价格体系获得重塑机遇,猜测可能会有换包装/新营销等策略来作价格重置,观察后续公司操作。

以下是23财年爱美客KA5

以下是濡白的功能详解:(感觉还是挺能打的)

以下是濡白的功能详解:(感觉还是挺能打的)![]()

濡白天使是一种经NMPA批准,含聚左旋乳酸复合微球等成分的乳白色填充剂,主要用于美容领域,无需复配便可直接使用。它兼具塑形和焕肤的双重功效,具有激活自身胶原再生能力的新一代塑型特点。

具体来说,濡白天使的功能包括:

塑形能力:濡白天使的支撑力和高粘滞性使其塑形效果更好,且不易位移和肿胀。其乳白色的凝胶特性可以减少填充塑形部位的透光可能性,使效果更加自然。此外,它还能在注射后自带高光,塑造立体轮廓。焕肤能力:濡白天使能够激活成纤维细胞分泌胶原蛋白,形成稳定的胶原纤维网状支撑结构,从而补充组织凹陷,修复衰老的皮肤软组织,提升皮肤弹性与光泽度,提亮肤色。此外,它还可以持续滋养皮肤,起到改善肤质的作用。安全性:濡白天使具有良好的生物相容性和降解性,不会对身体造成任何有害作用。其特有的“双亲性”特点可以解决传统聚乳酸产品易产生的结节和肿胀等问题。舒适性:濡白天使加入了减痛成分,能显著增加注射的舒适感,减轻疼痛。

总的来说,濡白天使是一种集塑形、提升、提亮、持久、自然于一体的美容填充剂,适用于改善面部皮肤老化、松弛、干燥、细纹等问题。