今天来聊聊普利制药。

普利制药从2020年7月至今,已经快一年不涨了,就一直在20%的区间内震荡,在里面的人估计要被磨吐了,那它为何一直不涨呢?原因其实很简单:他做的是仿制药。

说到仿制药,大家是不是想起了被集中采购支配的恐惧?这就是普利制药市场情绪一直起不来的原因,市场被仿制药搞怕了,加上小股东的减持,普利制药能保持在这个位置一直不跌,已经算是很不错了。君不见这两年仿制药一直被冷落,只有以恒瑞医药为首的创新药和为创新药服务的CRO、CXO等等才被市场所看好嘛?

那这是不是意味着普利制药没机会了?非也,仔细一研究,发现普利制药未来的想象空间还是比较大的

1、海外市场的增量

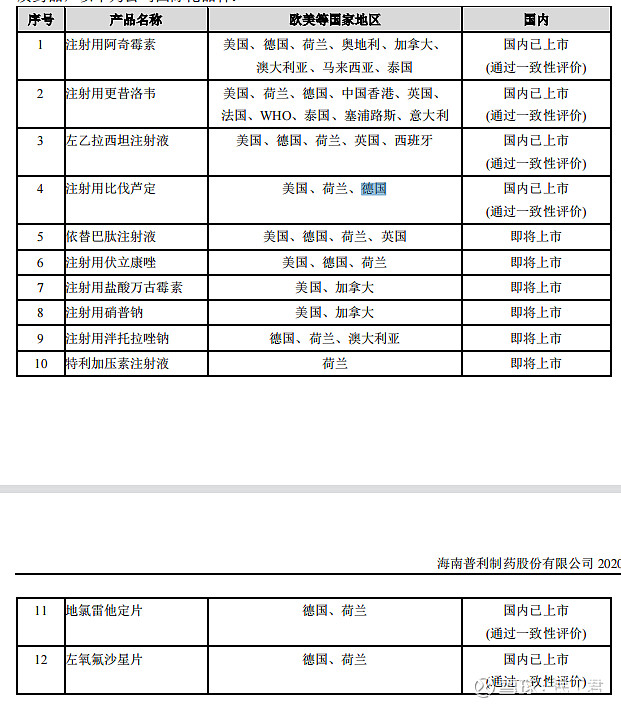

公司的产品出海进程特别快,现在已经有十二个品种获批,海外收入已经占到公司总收入的10%以上,后面随着获批品种以及地区的增加,海外收入占比将持续增加

2、新批品种的增量

集采是挑战,但同时也是机遇,要应对集采,就必须有多个品种和较快的审批速度,公司到现在有四个品种通过集采,其中三个是完全没销售过的新品种,给公司带来的不是损失而是增量。同时公司还有很多品种正在审批中,等到后面新的集采的时候,这些药品又能成为新的增量。

3、新建产能的增量

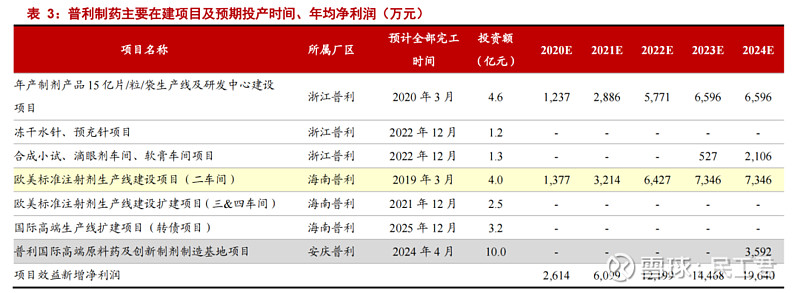

制剂产能加速释放,产能利用率提升:根据 2020 年 12 月公告:“公司现有针剂生产线 3 条,其中包括原有注射剂一车间生产线 1 条,以及前次募投“欧美标准注射剂生产线建设项目”新增注射剂二车间生产线 2 条”,其中“欧美标准注射剂生产线建设项目”2019 年 3 月建设完成并投产,2017-2020 年 1-9 月期间,“公司针剂实际生产能力约为 200 万支、200 万支、1,000 万支和 750 万支,产量为 58 万支、231 万支、833 万支和 624 万支,产能利用率为29.00%、115.50%、83.30%和 83.14%”。此外,2020 年 1-9 月海南厂区一车间、二车间研发占用产能比重分别为 24%和 34%,这也制约了商业化生产的产能利用。

所以从中短期看,普利后面还是有比较多的看点的,公司还是好公司,整体的大方向是向上的,调整了一年是由于之前大涨透支空间和市场对仿制药被集采影响的担心,所以该股还是可以纳入关注的。

不过我们也要小心一个风险点,六七月的时候要进行第五轮集采,普利制药的主力品种注射用阿奇霉素要进入集采,现在的预期是大幅降价量大幅增加,但由于该品种在市面上还是有好几家企业在做,所以存在一定的变数,如果没有中标直接失去这块市场的话对公司将是一个很大的打击,我们可以等到石头落地的时候再行出手,如果机会错过了也没关系,稳妥是最重要的。