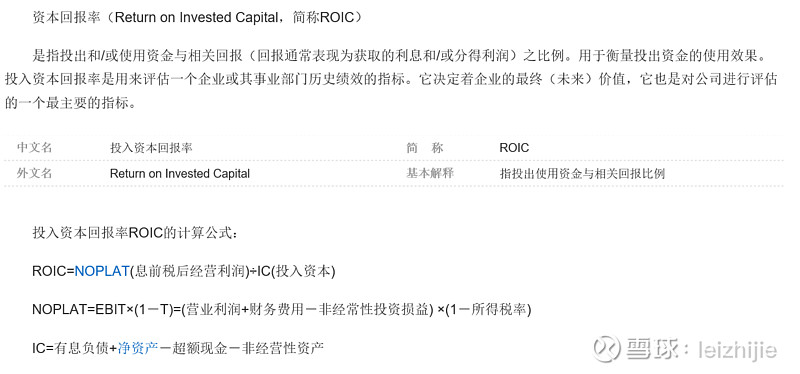

净利润的变动,分红减少净资产提高 ROE是其中一种调节手段。最主要的变动因素还是:净利润。但企业可以通过合法合规合理的会计手段在一定时期内可以调节净利润从而影响 ROE,所以这篇分享下从另外一个维度分析企业获取利润的能力:投入回报率 ROIC。 投入资本回报率 ROIC: 我这里使用的 ROIC 释义为:ROIC 是生产经营活动中所有投入资本赚取的收益率,而不论这些投入资本是被称为债务还是权益。分子是指企业如果完全按权益筹资所应报告的税后利润,分母是指企业所有要求回报的现金来源的总和。公式为: ROIC = 归属于母公司股东的净利润 *2/ ( 期初投入资本 + 期末投入资本 ) 全部投入资本 = 股东权益 ( 不含少数股东权益 ) + 负债合计 - 无息流动负债 - 无息长期负债。 大家可以百度下 ROIC 有很多释义和公式,没有一个统一的定义,但应该都是对的,比如:ROIC=EBIT ( 1- 税率 ) /(有息负债 + 权益),他们都是反应了同一个逻辑:衡量企业投入所有资本后赚钱的能力。为什么用 ROIC 作为 ROE 的补充分析: 1、ROE 是从股东的角度来看,股东投入的净资产所能够给股东带来的净利润是多少,衡量的是利润和净资产的百分比,无法体现出企业的价值; 2、ROIC 是从企业的角度来看,企业在生产经营活动中投入的资本所能够给企业带来的税后经营净利润,衡量的是 " 税后利润 + 利息 " 与 " 投入资本 " 的比值,企业创造了多少价值。 3、ROE 的提高可以来自于企业经营活动盈利能力的提高,即 ROIC 的提高,也可能来自于增加财务杠杆。但是增加财务杠杆使 ROE 提高的前提是企业借款用于购建经营性资产所能带来的税后经营净利润要大于企业为借款支付的税后利息费用。 以下是我整理的 ROE 常年表现良好的企业,加上 ROIC,后我们来看一下: 我们可以发现没有一家企业的 ROIC>15% 的年份能够超过 ROE>15% 的年份,这说明企业长期取得良好回报率的难度大于股东长期取得良好回报率。毋庸置疑企业最好的财务状况当然高 ROE 和高 ROE,企业获得高回报的同时股东也获得高回报,有的企业是 " 低投入、高产出 ",有的企业是 " 高投入、高产出 ",同样能取得优秀回报率的企业,最终的赚钱能力还是会有很大的不同: 1、顶尖的企业—— " 低投入、高产出 ":像$ 贵州茅台 ( SH600519 ) $、$ 恒瑞医药 ( SH600276 ) $、云南白药等企业,债务杠杆稳定,ROIC 常年保持在 20% 以上,ROE 常年保持在 20% 以上,再不需要额外融资的情况下企业和股东获得了高且稳定的现金流回报。深入研究这些 " 高 ROIC+ 高 ROE" 的企业你会发现他们必定形成了自己的商业模式和护城河。 2、绩优的企业—— " 高投入、高产出 ":像$ 格力电器 ( SZ000651 ) $、万科 A 等,这些企业在一定程度上利用了比较高财务杠杆,所以 ROE 能保持在 20% 以上时,ROIC 只有 10% 多," 高 ROE+ 一般 ROIC" 的企业需要投入很多资金后才会获得理想的回报,高收益的背后是相对较高的风险,并不是这些企业不够优秀,只是该类企业的商业模式而已。 3、平庸的企业—— " 低投入、低产出 ":这类企业 ROE 和 ROIC 很平庸,自身盈利能力不行,利用杠杆的能力也不行,这类企业往往不是有钱就能做的很出色的企业,是行业或者企业的发展本身遇到瓶颈,所以关注点是行业或者企业的发展拐点何时到来。 4、垃圾的企业—— " 高投入、低产出 ":大部分这类企业就不用考虑了,根本是在浪费钱。但有一种情况值得关注:企业投入了大量研发或设备的成本后摊薄了利润,前期准备工作扎实,所谓磨刀不误砍柴工,等到迎来契机产销两旺时,企业的利润也随之爆发! 我们必须明白 " 利润的增速 " 是一个伪命题,上一篇举例甲乙丙三个企业的发展状况就能告诉需要考虑的是利润的基数,只看增速往往会被 " 欺骗 "。ROIC 是直接显示企业创造价值的能力,ROE 则是股东获得回报的能力。提高 ROIC 是企业赚钱能力在增强,对高 ROIC 的企业来说,利润的增长更有意义,而对低 ROIC 的企业而言,如何提升 ROIC 比利润增长更有意义。 企业价值倍数 EV/EBITDA: EV 是企业价值(Enterprise Value),相当于一企业的非现金资产的世家,是这企业的真正价值,也就是在不考虑溢价的情况下,收购这个企业要话多少钱: EV= 总市值 + 有息负债 - 现金; EBITDA 中 EBIT 是指税前利润,用来衡量企业主营业务的盈利能力;EBITDA 主要用于衡量企业主营业务产生现金流的能力: EBIT= 净利润 + 利息 + 税 EBITDA= 净利润 + 利息 + 税 + 折旧 + 摊销; 跟 ROIC 对 ROE 的补充一样,EV/EBITDA 也是对 P/E 的补充。相比市盈率 P/E,企业价值倍数 EV/EBITDA 考虑了一个企业在不同杠杆水平下的情况,可以更加准确地衡量企业价值与盈利之间的关系,P/E 是从股东的角度出发反映了市场价值和收益之间的比例关系。 用 ROIC 和企业价值倍数做投资的方法量化