公司是中药产业业务链条最完整,主要业务有中药饮片,中药材贸易,药品生产销售等,形成上游药材,中游平台,下游医院药店全覆盖。公司推出互联网+。简单的说就是采购药材,然后生产或者批发,最后通过多种渠道销售。本文将从增长,竞争力,面临的问题,估值等角度分析康美,最后给出结论。

1)增长

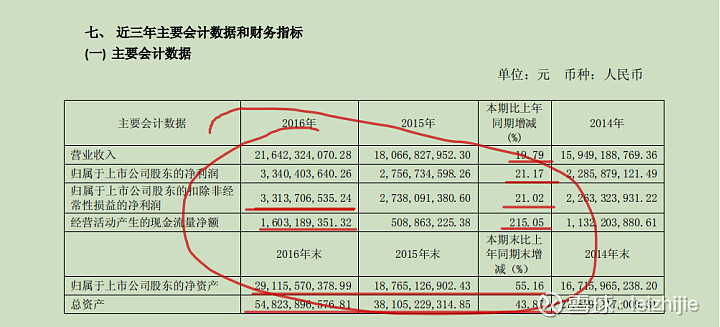

从上图中可知:

A)营收与扣非净利润增速都不错,接近20%

B) 净资产增长55% ? 为什么?

从财报中可知16年扣非ROE=14%,15年扣非ROE=18%,还可以。

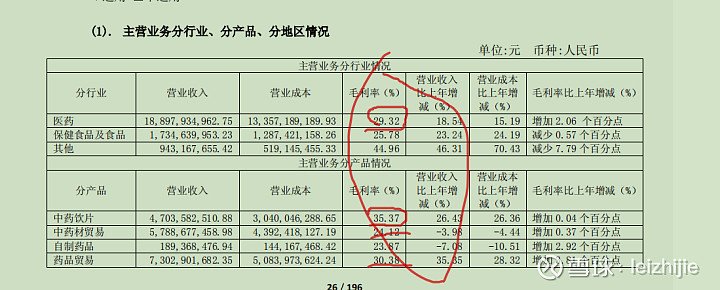

从上图,可发现中药饮处,中药材贸易,药品贸易的毛利率都很不错

什么是资本化研发投入?

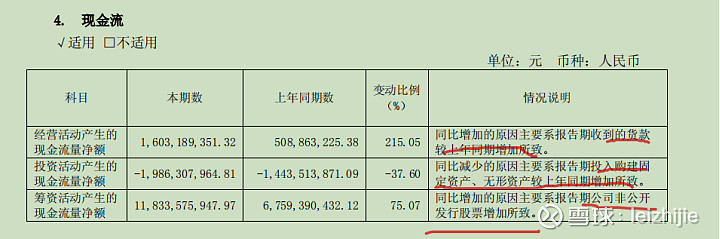

公司通过增发来获得资金,说明公司造血不足

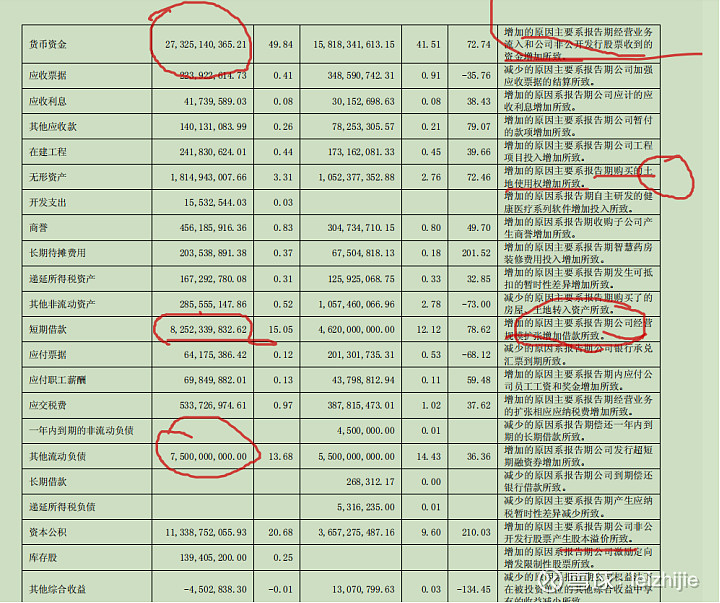

上图是资产负债表,上面的货币资金很多,为什么不去还短债?

关键数据如下:

公司非股权投资共93亿

公司大股东的股票全部质押。

公司存货126亿,应收30亿,货币资金273亿,短期负债150亿 所有者权益293亿。

账务费用7亿,净利润33亿 经营现金流16亿,投资-19亿, 筹资118亿,其中大部分是增发

2)竞争力

A)全产业链

B)品牌

C)销售网络大

D)技术优势

3)面临的问题

A)招标降价

B)当前中药饮片市场集中度小,市场混乱,竞争激烈

4)估值

通过杜邦分析,其大概2倍杠杆,总资产收益率=7.18%,并不高。

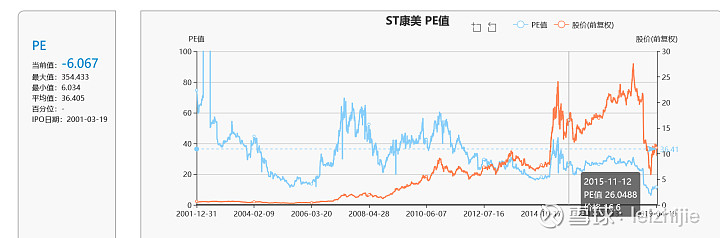

从上图可知,其估值过高,常年在30以上。

从上图可知如下:

A)其营收和净利增长都还不错。

B)其经营现金流不稳定,常年大幅低于净利润。

C)ROE>=15%,也还行。

D)其毛利率接近30%,还不错。

E)分红也不错,能达30% 但16年为什么股东权益增加100% ?

结论:

1)公司愿景过大,停留在概念阶段

2)经营现金流常年大幅度低于净利润

3)公司应收26亿,存货126亿,而股东权益也才293亿。应收与存货占比过大

4)公司增发

5)大股东质押

6)面临招标采购,中药市场竞争激烈的风险

7)公司估值过高

总体来说,公司估值过高,没有实质性竞争优势,且存在造假风险。公司大股东质押说明大股东存在风险,只能质押借钱。公司增发,说明公司是想吸股东的钱,自身并没造血能力。综合分析,康美药业不值得投资。