1)资产分析(总资产:5872)

a)货币:722

b)交易性金融资产:324

c)应收:130

d)可售资产:833

e)流动资产:167

f)固定资产:2372

g)在建工程:365

h)无形资产:364

2)负债 (共1827)

a)应付:268

b)可售负债:299

c)长期借款:467

3)利润表分析 (540亿)

a)营业收入2641

b)营业成本1918

c)管理费198

d)税费:100

4) 现金流量 表分析(期末:618亿)

a)经营活动现金净流入: 882

b)投资活动净流入:-530

c)筹资活动净流入:-447

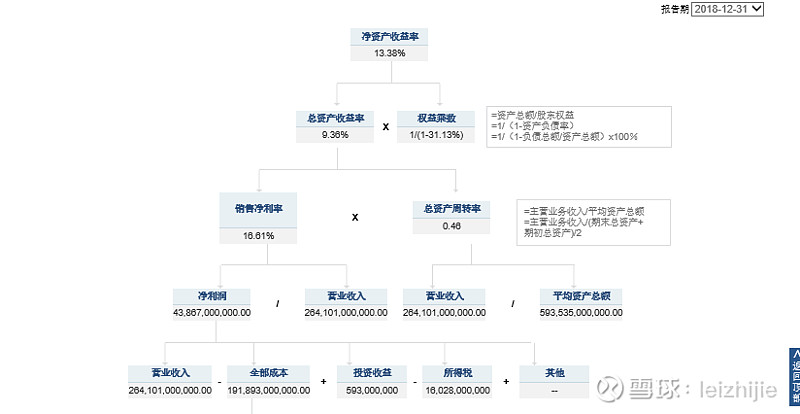

5)杜邦分析

从上图可以看到神华负债并不重。杜邦分析来看,不算太好,也不太坏

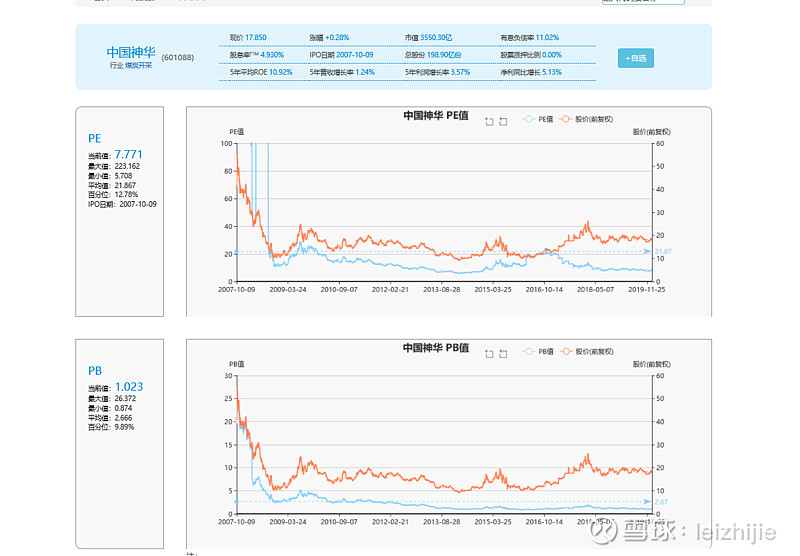

6)估值分析(集思录)

神华可以理解为是周期股,当前环境对煤炭不利。从PB看,它的估值不高。它的周期性比一般周期股小很多,还算比较稳定 。可以用pe 计算。

从历年roe看,平均10% ,还不错。分红较高。

4)当前 近期分析

从上图,我们看到中国神华的季度营收同比下降,说明行情变坏。但净率并没变的很坏,说明公司的成本控制很强。这是一大核心 。

5)未来计算

假设未来roe 平均5% .

当前pb= 1 , 假设5年后pb=2 ,

1.05^5 * 2 = 2.55, 2.55^0.2 = 1.2

也就是年华20% 。

神华的股息率是平均6% , 靠股息也能回本 ,还不错,超过银行利息。

可以投入,价格不算高,有底部。可以配合网格,能大大减小成本。周期股很磨人。