$先声药业(02096)$ $恒瑞医药(SH600276)$ $百济神州-U(SH688235)$

先声药业公布半年报,依照媒体报道:

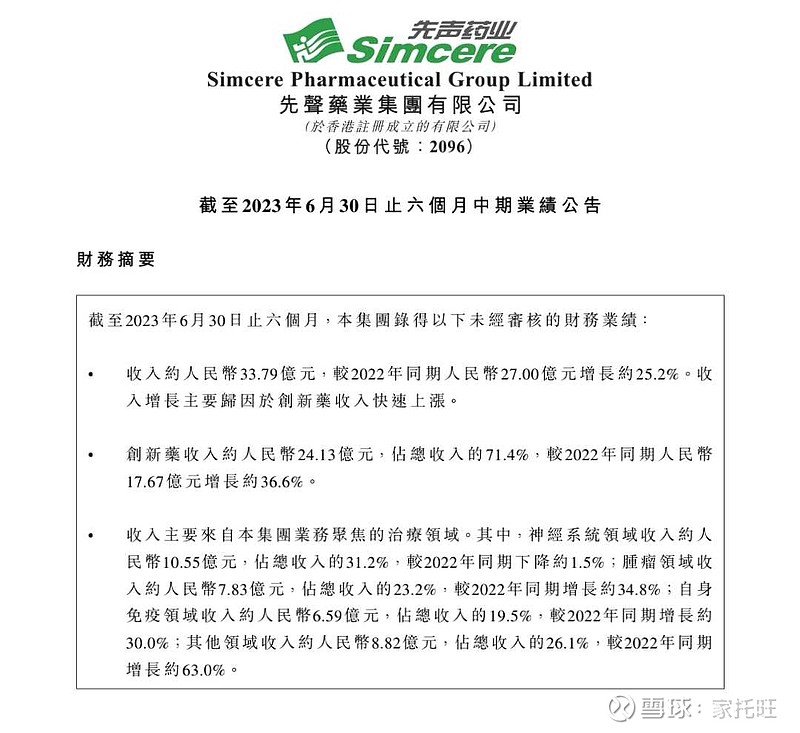

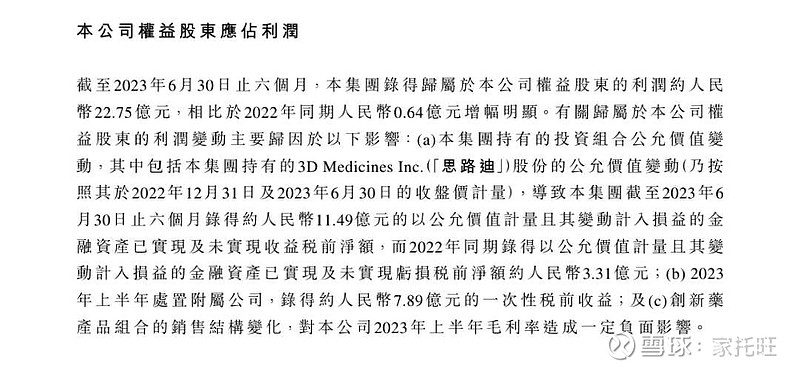

8月21日晚间,先声药业公布2023年度中期业绩,上半年总收入33.79亿元,同比增长25.2%;毛利25.61亿元,同比增长19.6%;归母净利润22.75亿元,同比增长3466.2%。值得一提的是,先声药业创新药业务收入24.13亿元,占总营收71.4%,同比增长36.6%,创新药收入占比再创新高。

初看数字相当亮眼,然而今天(22号)股价却高开低走,来了一次过山车

why?

答案还在公司的半年报里:

拆开收入来看:

占三成的神经系统领域在先必新今年医保续约降价30%后出现负增长,全年来看预计会继续拖累大盘。

肿瘤与自免领域作为亮点增长强劲,预计全年应有20%增长。

在其他领域收入这个类目中,增长应大部分来自新冠药物先诺欣,然而该收入可持续性存疑。从整个新冠药物板块来说,当前市场对新冠药物的估值为负数(收入<投入)

总的来说,即使考虑上述负面因素,我预计今年产品收入全年仍应有15+%增长,在当下来看仍是不错的成绩。

问题更多的是出现在归母净利润上:

在媒体所理解的34倍增长的净利润中,11.49亿元来自对思路迪股权投资的账面收益,此收益可以理解为股票账户里的浮盈浮亏,不卖出就不做数,离谱的地方在于 2022年12月31日思路迪股价42港币,2023年6月30日收盘97港币,而今日收盘29港币...到年底怕不是这个11.49亿不但没了还得倒扣。

还有7.89亿来自一次性事件处置子公司,除去这两个非经常项目,与正常业务相关的利润还剩3.37亿,从利润率上来说10%这个数字对比之前年份还是下降的。公司解释为创新药产品组合的销售结构变化,意思创新药卖的越多越不赚钱?

虽然目前软件里显示的市盈率是5,但是如果你考虑到上述归母利润中的水分之后,实际市盈率要来到30+,相对来说,目前的股价算不上低估。

总之,今天股价的表现算不上冤案,最多是个迷案。故事这么迷糊,是要怪业务、IR、财务、媒体,还是这届股民哪个不行啊?