7月16日,深圳证券交易所上市审核中心发布《创业板上市委2021年第42次审议会议公告》称,深圳证券交易所创业板上市委员会定于2021年7月23日召开2021年第42次上市委员会审议会议。届时,会议将审核山东新巨丰科技包装股份有限公司(下称“新巨丰”)等三家企业的首发申请。

《招股说明书》显示,若本次IPO成功,新巨丰拟发行6300.万股,约占发行后总股本的15.00%。发行后的总股本将达到42000万股,是发行前总股本的1.1765倍。

公开资料显示,新巨丰的主要经营范围是,包装装潢印刷品印刷(有效期限以许可证为准);(无菌)包装材料及其制品的生产、销售、研发;灌装机械的研发、生产、销售、安装及其技术咨询服务;货物进出口业务。

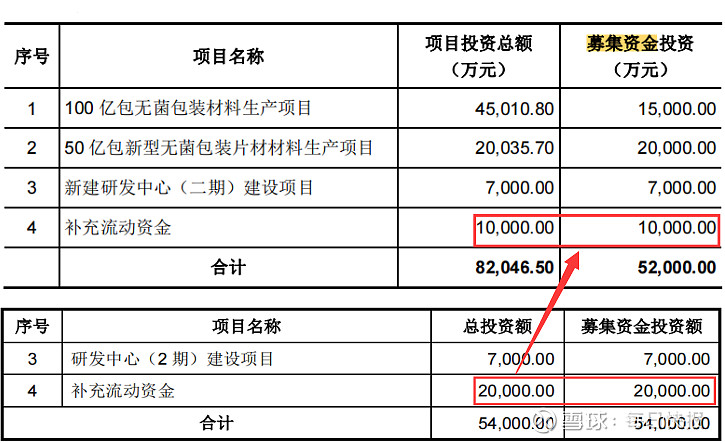

《招股说明书》显示,本次IPO,新巨丰的保荐机构为中信证券,计划募集资金的总目标额度为5.4亿元,其中,拟用于50亿包无菌包装材料扩产项目的资金约为0.7亿元,拟用于50亿包新型无菌包装片材材料生产项目的资金约为2亿元,拟用于研发中心(2期)建设项目的资金约为0.7亿元,拟用于补充流动资金的资金为2亿元。

采购藏猫腻,财务数据涉虚假披露

在此次申报之前,公司还曾申报在上交所主板上市,因公司自身问题及发行环境影响,最终公司无果而终主动撤回。

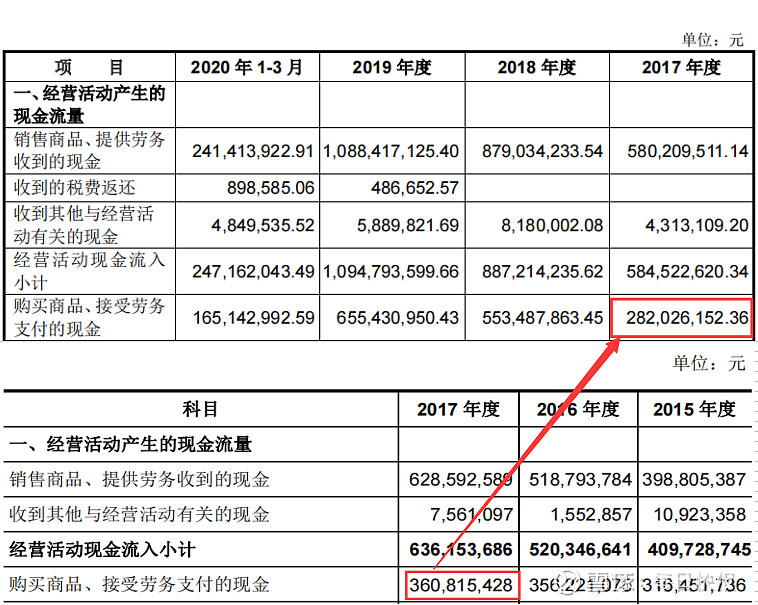

2017年,也是公司此次申报与上市申报的重叠年份,据查同一期公司在采购财务数据方面出现较大差异,如此一来公司财务数据的真实性有待于考验。

反应采购数据较为直观的是合并现金流量表中与采购有关支付现金情况,此次申报2017年购买商品、接受劳务支付的现金为28202.62万元,而公司披露主板上市的招股书显示购买商品、接受劳务支付的现金为36081.54万元,两者之间金额差额高达7878.92万元。

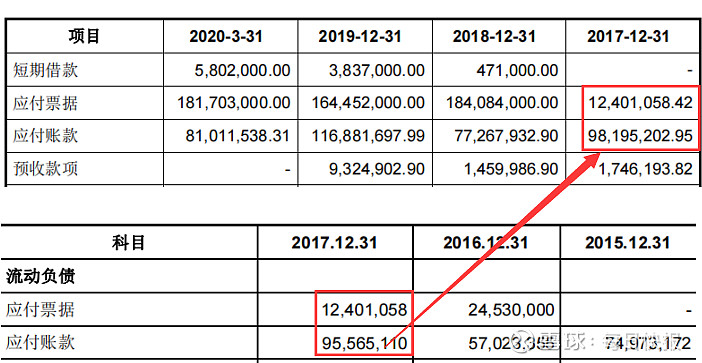

与采购有关的其次是应付账款及应付票据,此次申报2018年应付账款金额为9819.52万元,而主板招股书披露应付账款金额为9556.51万元,应付账款之差为263.01万元。奇怪的是,两份招股书披露应付票据金额却是一致。

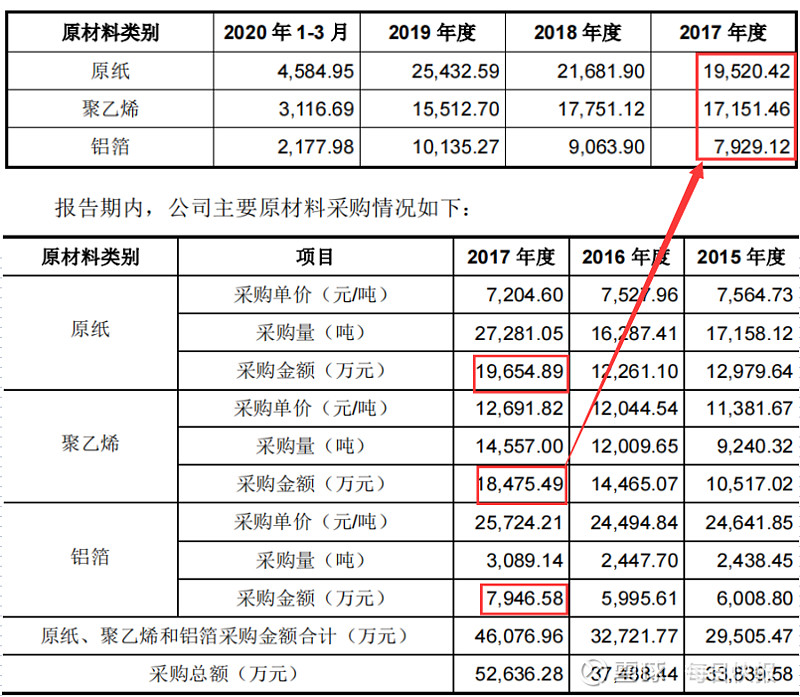

主要采购金额出现异常,必然会对原材料采购出现较大影响。

公司主要原材料为原纸、聚乙烯和铝箔。此次招股书披露,2017年主要原材料为原纸、聚乙烯和铝箔采购金额分别为19520.42万元、17151.46万元、7929.12万元。而在主板招股书中披露,原纸、聚乙烯和铝箔采购金额分别为19654.89万元、18475.49万元和7946.58万元。

由此可以看出,公司在重要原材料上采购存在明显的差异,其中原纸、聚乙烯和铝箔采购差异金额分别为134.47万元、1324.03万元和17.46万元。

在具体供应商采购中,此次申报披露2017年对供应商LG采购金额为9736.09万元,江苏中基7059.86万元,杜邦股东采购金额为7757.71万元。而在主板招股书中披露,对供应商LG采购金额为10316.03万元,江苏中基7071.05万元,杜邦股东采购金额为4704.10万元。

客户破产重组巨额应收泡汤,左手巨额分红右手募资补血拟圈钱

招股书披露,公司因业务快速增长,公司应收账款余额增长较快且占总资产比例较高。其中,公司 2018 年末、2019 年末和 2020 年末的应收账款余额分别为20861.28 万元、26304.48 万元和 26398.07 万元,分别占当期营业收入比为24.20%、28.13%、26.02%。如果公司催收不及时,或应收款客户经营状况、财务情况发生不利变化,存在应收账款部分或全部无法收回的风险,进而对公司资金周转情况或经营业绩造成不利影响。

在应收账款大客户中,出现破产重组客户辉山乳业。2017年辉山乳业债务危机爆发,作为公司曾经的第二大客户辉山乳业已失去往日光环,为此公司对其也进行巨额应收账款坏账计提,计提坏账金额高达4131.46万元。

需要注意的是,在主板招股书中公司披露,公司对辉山乳业的应收账款余额2017年末为4094.25万元。而此次招股书披露对辉山乳业的应收账款余额却为4231.46万元,应收账款月披露相差137.21万元。

其次,公司在募集资金中披露计划使用2亿元补充流动资金,较主板招股书披露1亿元基础之上增加1亿元。

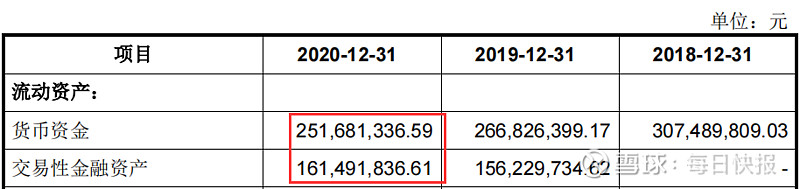

需要注意的是,公司在2019年、2020年实现现金分红2000万元、8000万元,分红现金刚好高达1亿元。而且公司还在2019年、2020年存在巨额理财情况,说明公司并不是很差钱。招股书披露,2019年、2020年公司购买理财产品金额分别为15622.97万元、16149.18万元,并且公司还持有货币资金2.52亿元。

如此一来,在不差钱的情况之差募巨额资金补血合理性存在,存在圈钱目的。

专利权空手道

在发审部门多达5次的反复追问之下,新巨丰始终不能说明白的问题,莫过于股权问题。

首先是非现金出资的股权占比问题。所谓非现金出资,其中就包括专利权入资。

《招股说明书》显示,2007 年 10 月 18 日发行人前身新巨丰有限设立时,认缴出资额(注册资本)10,000 万元,其中北京京巨丰以发明专利“阻隔性液体食品软包装材料的制作方法及材料”(专利号:ZL200410074523.7)作价4,900万元认缴出资,占注册资本的 49%。

2008 年 4 月,北京京巨丰以上述发明专利出资 4,900万元已实缴到位,并办理工商登记变更手续。上述专利自 2008 年投入发行人后,发行人投产了一条使用该专利技术的

枕包生产线,然而该专利技术的枕包产品在市场开拓方面未达到预期。该专利技术的生

产线自 2008 年投产到 2010 年停产。

但是,《招股说明书》中的数据却与山东泰信2007 年 10 月出具的《资产评估报告书》中的评估数据明显出入。据这份《资产评估报告书》,评估结果是上述发明专利评估价值为4,965.53万元,选用的评估方法为收益法,评估基准日为2007年7月19日。

吊诡的是,在此后的2013年、2014年和2017年,上述专利又被拿去评估了三次,且评估价值间存在着极大的偏差。

北方亚事评估2013年出具的《发明专利资产减值测试项目评估报告》显示,以2012年12月31日作为基准日,进行评估的结果是上述发明专利估值为631.31万元,评估方法仍为收益法。

山东铭润资产评估不动产估价有限公司2014年出具的《资产评估报告》显示,以2014年10月31日为评估基准日,按收益法对前述发明专利评估值为460万元。

值得一提了是,在2014年的这次评估之后,新巨丰股改前的山东新巨丰科技包装有限责任公司就以此为依据,将上述发明专利以475万元的价格转让给了北京京巨丰能源控制设备有限公司(下称北京京巨丰)。

2017 年 4 月,北京中天华评估有限公司出具《评估复核报告》,复核评估上述专利技术,得到的评估价值为 5,020.10 万元。难以想象的是,面对增值超出10倍的专利权,北京巨丰居然勇学雷锋,于2017 年 5 月,将前述发明专利无偿赠还了新巨丰。

但是大戏远远还没有开始。

《招股说明书》显示,上述专利曾记载相关专利权所有人为隗功海,专利发明人为隗功海、刘洪、赵铁毅、张建平等4人,专利的申请日期为2004年9 月7 日。

隗功海曾经的工作单位北京富美纸业有限责任公司也出具了《说明》称,该发明专利不属于职务发明。

2007 年10月22日,隗功海等4人因此专利得以受让总共出资额为200万元的北京京巨丰24.5%的股权,2011年10月12日,隗功海等4人却突然宣布愿意退出北京京巨丰。

这完全不合逻辑,为什么会出现这种情况呢?

最令市场担心的是,4人这样任性的出走,会不会再度重演于新巨丰?因此证监会发审部门要求新巨丰补充说明,2011 年隗功海等 4 人退出北京京巨丰的原因以及股权转让价款支付情况。发审部门想知道,这是否存在涉及相关发明专利的纠纷或潜在纠纷?是否会影响新巨丰股权清晰、稳定?

大客户亦是股东,合伙圈钱?

《招股说明书》显示,新巨丰主营业务为无菌包装的研发、生产与销售。财务数据显示,2018年、2019年以及2020年新巨丰实现的营业收入分别约8.6亿元、9.35亿元、10.14亿元。其中, 2018年度、2019年度和2020年度,新巨丰来自前五名客户的销售收入分别为78055.36万元、85364.78万元、89512.77万元,分别占各期主营业务收入的比重为91.29%、91.78%和89.16%。

在新巨丰的前五大销售客户中,伊利系排名第一。2018年、2019年、2020年,新巨丰对伊利实现的销售收入分别为63652.17万元、68020.46万元、71051.84万元,分别占各期主营业务收入的比例为74.44%、73.13%、70.77%。

投融资专家认为,一般而言,发行人对单一客户销售收入占比超50%就被认定为重大依赖。

但是,新巨丰认为不对伊利构成重大业务依赖,客户集中对其持续经营能力不构成重大不利影响。

对此发审部门要求新巨丰根据中国证监会《首发业务若干问题解答(2020年6月修订)》,说明发行人不对伊利构成重大业务依赖的认定是否准确,依据是否充分。

新巨丰在回复函中依然嘴硬的称,对伊利收入占比超过50%,存在重大业务依赖。但上述依赖主要与下游液态奶行业集中度高一致,且发行人与伊利系相互依存的战略合作关系,客户具有稳定性,业务合作具有持续性,对公司不构成重大不利影响,不构成本次发行上市的障碍。

企查查显示,内蒙古伊利实业集团股份有限公司是新巨丰的第二大股东,持股比例为18%.。

据了解,2015年8月6日,伊利与新巨丰股东及公司签署增资协议,伊利增资9625万元,彼时伊利通过增资持有新巨丰20%的股权。后经其他股东增资稀释,伊利持有新巨丰18%的股份。

增资四年后,伊利开始转让新巨丰的股权。2019年10月,伊利将其持有的新巨丰10.26%的股权转让给苏州厚齐,转让价款为 17440万元;将其持有的公司2.94%的股权转让给BRF,转让价款为5000万元,2020年3月相关转让事项完成工商变更备案。

新巨丰的招股书显示,伊利已持有新巨丰股份时间较长且持有期间实现206.77%的投资收益。截至《招股说明书》签署日,伊利仍持有新巨丰股份降至4.8%。

《深圳证券交易所创业板股票上市规则》规定,虽然伊利持有新巨丰的股权比例低于5%,但股权转让后12个月内仍视为关联方,与伊利发生的交易仍视为关联交易。也就是说,2018年、2019年、2020年,新巨丰与伊利的合作属于关联交易。

那么在《招股说明书》中,新巨丰称,在可预见的未来公司与伊利的业务合作仍将持续存在,但与伊利的交易已不再构成关联交易。显然是抵赖的节奏。

数据显示,2021年4-5月,新巨丰的销售收入金额为18512.4万元,其中对伊利的销售收入金额为12873.91万元,伊利的销售占比为69.54%。