7月22日,中汽研汽车试验场股份有限公司将接受深交所创业板上市委员会审核,作为国资高度控股的中汽试验,关联交易成为营业收入的主要来源,而且诸多客户已建或在建试验场业绩发展后劲不足,2020年业绩已出现大幅下滑。

中汽试验主营业务为通过构建汽车场地试验环境和试验场景,为汽车整车生产企业、汽车检测机构、汽车底盘部件系统企业以及轮胎企业等客户提供场地试验技术服务。其研发投入远低于同行,至今无一项发明专利。在营收上,公司存在变相放宽信用政策获取业绩,大客户计划来自于关联方和控股股东旗下客户,获取业务能力值得推敲。并且,租用高达4000亩农用地可能涉嫌违规。

靠关联交易和放宽信用政策支撑业绩,客户建试验场业绩不可持续

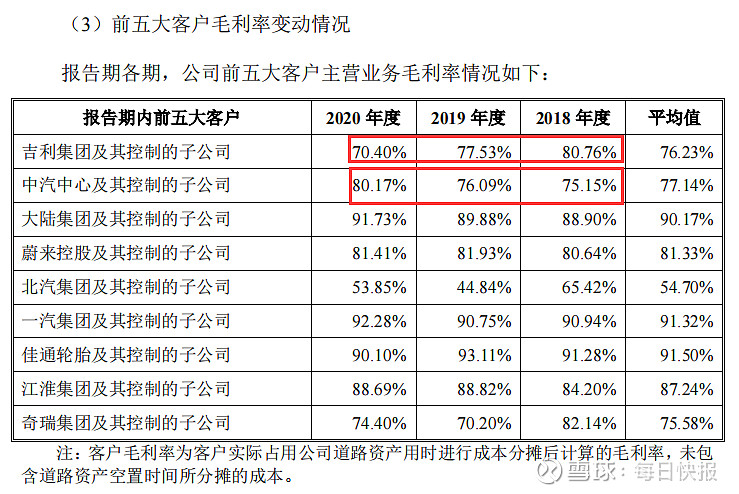

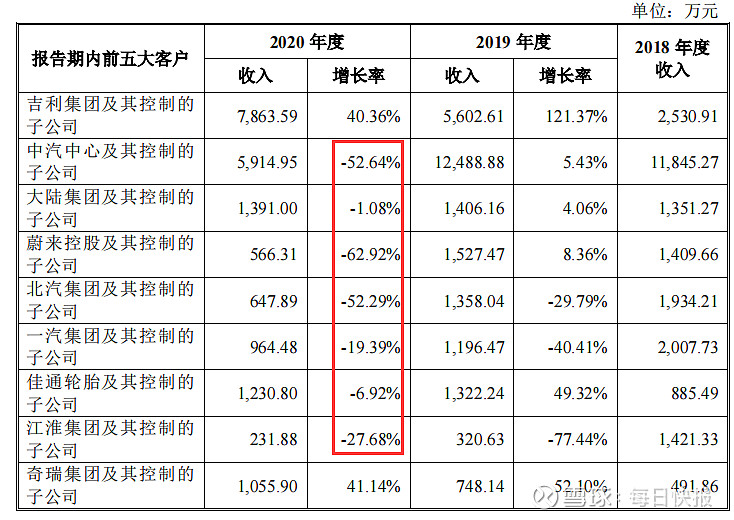

2020年实现营业收入29336.24万元,业绩出现大幅下滑实现,较2019年下滑18.35%。2020年公司业绩大幅下滑中值得注意的是,对关联方中汽中心及其控制的子公司销售出现大幅下滑,由2019年销售金额12488.88万元下滑至5914.95万元,下滑幅度高达52.64%。因此,关联方对公司业绩起着举足轻重的作用。

在公司前五大客户中,有一个客户比较抢眼,这家公司便是国内知名车企吉利集团。2020年公司对实现业务收入为7863.59万元,较2019年增长40.36%。 需要注意的是,公司对吉利集团毛利率也出现大幅下滑,由2018年80.76%下滑至2020年70.40%,下滑幅度高达10.36%,也直接影响公司的盈利能力。

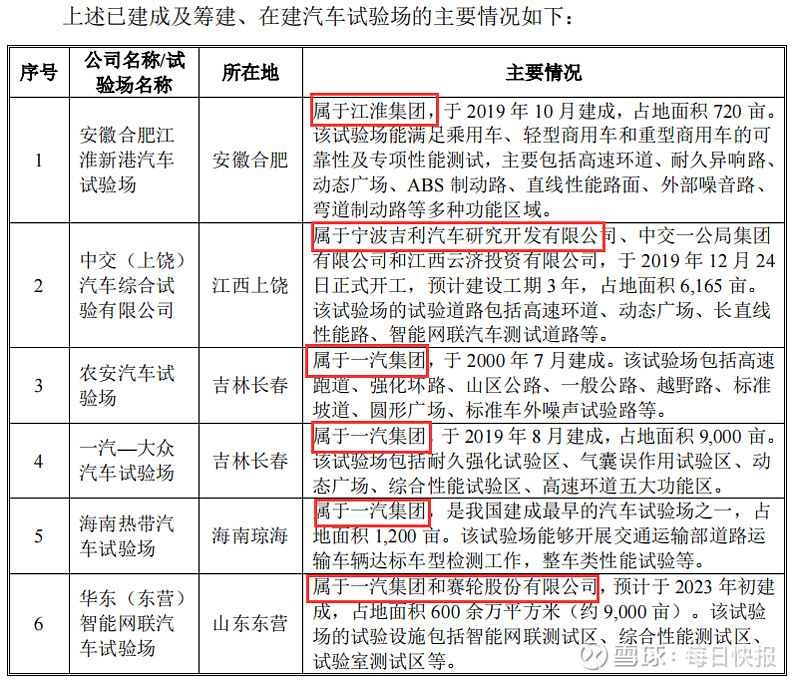

值得关注的是,吉利集团旗下公司宁波吉利汽车研究开发有限公司与中交一公局集团有限公司、江西云济投资有限公司投资的中交(上饶)汽车综合实验有限公司于2019年12月24日正式开工。该汽车试验场建设工期为3年,占地面积为6165亩,该试验场的视野道路包括高速环道、动态广场、长直线性能路、智能网联汽车测试道路等,与公司业务极为相似。因此,在可预见的将来公司将大概率失去吉利集团客户,对公司业绩发展将产生重大影响。

此种情况已经在客户江淮集团及控制子公司身上出现,2018年公司对江淮集团及控制子公司销售金额为1421.33万元。而在江淮集团旗下安徽合肥江淮新港汽车试验场建成之后,对其销售收入出现断崖式下滑,2019年对其销售收入仅为320.63万元,下滑幅度高达77.44%,2020年出现进一步下滑,下滑幅度为27.68%。

其次,公司客户一汽集团及其控制公司也存在同样的情况。综合上述情况,如果有能力的车企建立属于自己的试验场,那么公司未来业绩将面临严峻的挑战。

其次,公司为挽留客户甩出明显的放宽信用政策。

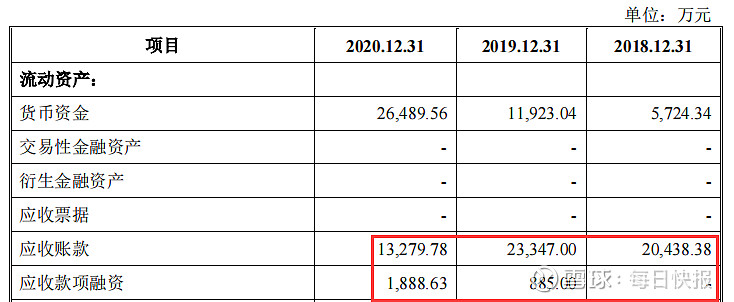

招股书披露,报告期各期末公司的应收账款余额分别为 20464.20 万元、23352.31 万元和 13860.08 万元,占当期营业收入的比例分别为 61.01%、65.00%和 47.25%,应收账款占比较高。

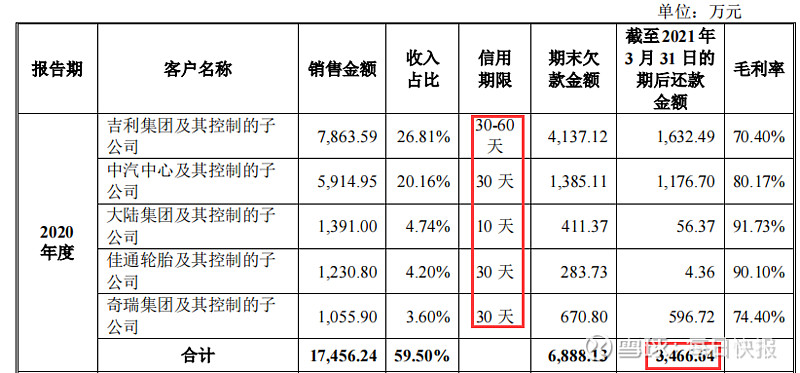

招股书披露,2020年公司对客户吉利集团及其控制的子公司销售金额为7863.59万元,对实现信用期限为30-60天,期末对其应收账款为4137.12万元。而截至2021年3月31日仅收回应收账款1632.49万元,还存在2504.63万元应收账款超过90天未收回。

公司对关联方中汽中心及其控制的子公司给予信用期限为30天,2020年对其应收账款为1385.11万元,而截至2021年31日,公司对其收回的应收账款仅为208.41万元。其他主要客户也存在超出信用期限未支付应收账款情况。

关联交易居高不下,几千万含税采购缺乏数据支撑拟虚增营收

招股书披露,报告期各期,公司关联销售收入的金额分别为 12009.30 万元、12587.73 万元和 5937.95 万元,占营业收入的比例分别为 35.80%、35.04%和 20.24%。而且,公司应收账款余额分别为 20,464.20 万元、23,352.31 万元和 13,860.08 万元,占当期营业收入的比例分别为 61.01%、65.00%和 47.25%。如此一来,一边是关联方交易占比近半壁江山,另一边又是居高不下的债权,让公司营收的真实性难以甄别。

为此,我们通过财务勾稽方式佐证营收是否存在虚构情况?

2018年至2020年公司对前五大客户销售金额合计分别为19739.45万元、22383.15万元、17456.24万元,分别占同期营业收入比为58.85%、62.30%、59.50%,由此可知公司营业收入分别为33541.97万元、35928.01万元、29338.22万元。根据营业收入16%销项增值税计算,则当期应收到含税营业收入金额分别为38908.67万元、41676.49万元、34032.34万元。上述含税营业收入在财务报表中将体现为同等规模的现金流量流入和应收账款及应收票据等经营性债权的增减。

公司在现金流量表中披露,2018年至2020年销售商品、提供劳务收到的现金金额分别为24936.56万元、32214.01万元、34740.82万元。同期披露预收款项(合同负债)金额分别为276.80万元、307.57万元、651.96万元,分别较上期增加-397.91万元、30.77万元、344.39万元。因此,需要考虑其在现金流量中的影响,综合预收的影响,2018年至2020年流入与营收相关现金流金额约为25334.47万元、32183.24万元、34396.43万元。

上述现金流量与含税营业收入通过财务数据勾稽而得,含税收入相比流入的现金分别多出13574.20万元、9493.25万元、-364.09万元。理论上,这一金额应该体现在该年度较上年度应收票据、应收账款及应收款项融资增加的规模上。

据招股书披露,2018年至2020年应收票据分别为0万元、0万元、0万元,应收账款分别为20438.38万元、23347.00万元、13279.78万元,应收款项融资分别为0万元、885.00万元、1888.63万元,三项合计分别为20438.38万元、24232.00万元、15168.41万元。分别较上期应收之和增加10220.68万元、3793.62万元、-9063.59万元,分别较上述含税收入与现金流勾稽出的数据少了3353.52万元、5699.63万元、8699.5万元。

上述差异是否由应收票据背书的影响?2018年至2020年,公司已背书未到期的应收票据金额分别为0万元、854.24万元、2293.91万元。与上述财务数据勾稽之后,因此公司还存在3353.52万元、4845.39万元、6405.59万元含税收入既未收到现金,又未体现在应收的债权上,成了无源之水。

研发不足发明专利靠买,租用大量农用地

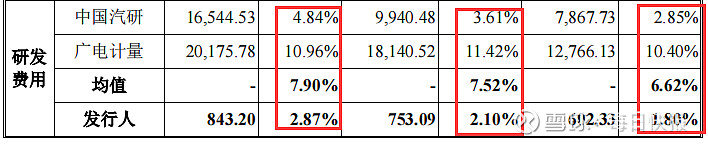

报告期内,公司研发费用金额分别为602.33万元、753.09万元、843.20万元,仅占同期营业收入比分别为1.80%、2.10%、2.87%。而同行可比公司中国汽研研发投入比分别为2.85%、3.61%、4.84%,广电计量研发投入比分别为10.40%、11.42%、10.96%。由此可见,公司研发投入极低,远低于同行可比公司。

过低研发投入,致使公司在报告期期内无一项发明专利。而仅有的一项发明专利也是靠购买所得。

2019年4月8日,公司与吉林大学签订了《技术转让(专利权)合同》,约定吉林大学将其“一种消除轮胎纵向力偏移的纵滑试验方法”发明专利的专利权转让给公司,专利权的转让价款为55,000元。上述专利已于 2019 年 5 月 9 日完成国家知识产权局著录项目变更,专利权人变更为公司。

其次,需要注意的是公司还存在租用高达4000亩农用地。

资料显示,公司建设的高速环道最大周长高达7.8公司,其圈定了公司试验场的建设范围。出公司合法拥有产权的场地道路设施外,公司未利用高速环道范围内的4000亩农用地建设场地道路设施。

公司称对当地政府而言,上述农用地由于被公司合法拥有的场地道路设施切割的较为零散,不便与集中开展大规模生产经营活动。农用地作为国家重点保护对象,也是作为生产生活的重要保障。即便不能开展大规模生产经营活动也不能作为其他用途,公司承包4000亩农用地可能涉及到法律问题。