过会之后短时间受到证监会质疑的企业的企业比较少,除2019年科创板创鑫激光因隐瞒关联交易信息被证监会查处,对于实际控制人曾矢口否认举报信中未将爱可为作为关联方披露,也未将公司与爱可为之间的交易披露为关联交易。但是架不住证监会查处,创鑫激光最终主动要求撤回注册申请文件,从而被终将终止发行注册程序。

而这一情况又在刚过会不久的双枪科技股份有限公司身上出现, 2021年4月29日证监会披露:中国证券监督管理委员会第十八届发行审核委员会2021年第47次发审委会议于2021年4月29日召开,双枪科技股份有限公司(首发)获通过。仅仅过去几天,针对市场的质疑,5月7日,证监会官网发布公告称要求双枪科技对外界质疑隐瞒关联交易事项进行进一步的说明与披露,并责成其保荐机构进行核查,这也意味着双枪科技要想尽快获得上市的最后一道核准批文,并非易事,或存在步入创鑫激光后尘。同时也说明在注册制之下,监管部门对信息披露造假企业持有零容忍度。

隐瞒关联交易被员工戳穿引监管部门追问

据双枪科技招股书披露,2018年至2020年公司来自于经销商收入分别为28405.15万元、31232.79万元、28665.42万元,分别占同期营业收入比为46.72%、43.51%、34.37%,占比逐年下降。但是,公司前员工经销商收入占比经销收入分别为68.63%、64.03%、58.30%,成为了经销收入的支柱。

在经销商中,广州粤涵贸易有限公司备受市场关注,2019年、2020年公司对其销售数量分别为34751.65件、37350.35件,销售收入为2089.82万元、1757.12万元,跃居为当期经销商第二、第一大宝座。但是,广州粤涵贸易身后却隐藏着惊天的秘密,遭该公司员工曝光,将该经销商真实身份公之于众。

招股书披露,经销商广州粤涵贸易有限公司成立于2017年11月14日,由刘汉梅100%持股。公司称对广州敏澜经销业务进行调整时,广州粤涵实控人具有相关业务经验以及很强的业务拓展能力,具有较多渠道资源,故选择与其合作。

广州敏澜为公司经销商,2018年公司对其销售数量为26101.65件,销售金额为1656.01万元,位列第四大经销商。在首次披露招股书中显示,公司关联经销商广州雅曼轩注销后,其部分业务由广州敏澜日用品有限公司经营。在此需要注意的是,公司凭什么将广州雅曼轩注销后其部分业务转向为由非关联方广州敏澜日用品有限公司经营。

这就引发一系列问题,广州敏澜与广州粤涵在短时间内业绩快速增长,是否存在业绩造假呢?直至广州粤涵内部员工的爆料才戳穿了事实的真像,公司也因此存在隐瞒关联交易的行为。

据广州粤涵前述内部员工爆料,公司经销商广州粤涵并不是独立的第三方经销商,其老板是双枪科技实际控制人、董事长郑承烈的妹妹郑晓兰。此外,双枪科技在国内有很多类似的公司。该员工一语点出公司存在重大信息虚假披露问题,同时也可能存在较大的财务造假问题。

话说为虚,眼见为实。公司经销商广州粤涵门店曾发布招聘启事显示,招聘单位为“浙江双枪竹木有限公司广州分公司”,其地址即为广州粤涵公司地址——广州市番禺区番禺展贸东路200号1栋1F085。据天眼查显示,浙江双枪竹木有限公司正是双枪科技的全资子公司。

据广州粤涵前述员工叙述,广州粤涵的销售单上均注明有“双枪”字样,“双枪”这两个字是特别授权的,可以证明我们是双枪隶属的企业,而不是外边的经销商。另外,广州粤涵现在的法人代表刘汉梅只是双枪科技区域总监,广州粤涵的老板是郑晓兰,郑晓兰是双枪科技实际控制人、董事长郑承烈的妹妹。

需要注意的是,一份“2021年5月”的广州粤涵销售单显示,该销售单在底部区域特别提示“郑晓兰银行账户已经注销,请变更为刘汉梅银行账户进行汇款。”由此可以佐证,广州粤涵为公司关联方无疑。招股书显示,郑晓兰为双枪科技发起人股东,持股双枪科技52.65万股,与双枪科技实际控制人、董事长郑承烈为“兄妹关系”。

在此,需值得投资者警惕的是,广州粤涵前述内部员工爆料,双枪科技在国内有很多向广州粤涵类似的公司,这或许能为财务造假提供便利。广州粤涵前述内部员工爆料,广州粤涵对客户称走对公账户比较麻烦,流程比较多。走个人银行账户比较便捷,现在销售款都是打到刘汉梅的账户上。

产品销量前后不符涉虚假披露

上述我们提到公司隐瞒关联方情况,而且广州粤涵前述内部员工爆料,双枪科技在国内有很多向广州粤涵类似的公司,不免让人质疑其存在财务造假情况。而经过《每日快报》深度研究发现,公司产品销量前后不符或存在财务造假的可能性。

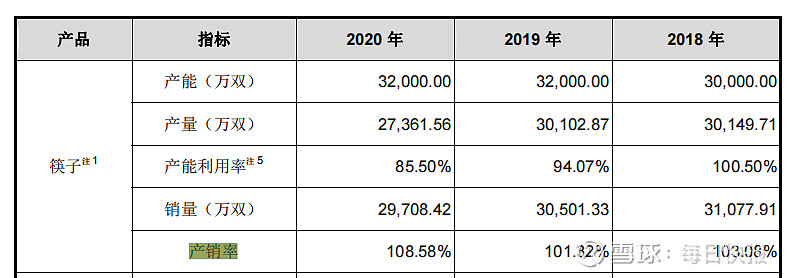

在双枪科技主要产品的产能、产量、销量情况表中披露,公司筷子的销量分别为31077.91万双、30501.33万双、29708.42万双,销量持续下滑。

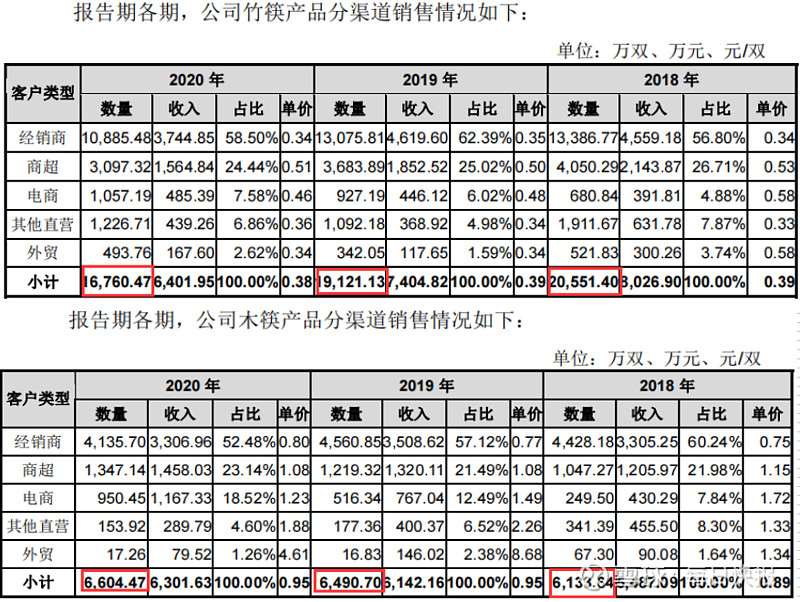

而在筷子产品收入变动量化分析中披露,报告期期内公司筷子销售种类分别为竹筷、木筷、合金筷、不锈钢筷与其他筷子。其中竹筷销售数量分别为20551.40万双、19212.13万双、16760.47万双。木筷销售数量分别为6133.64万双、6490.70万双、6604.47万双。合金筷销售数量分别为3384.52万双;3860.92万双;5320.27万双。不锈钢筷销售数量分别为782.68万双、880.64万双、911.12万双;其他筷子销售数量分别为15153.12万双、14102.70万双、16697.23万双。根据公司筷子详细分类销售情况,由此可知公司筷子在报告期内销售数量分别为46005.36万双、44547.09万双、46293.56万双。与产销情况表中披露筷子销售数量分别相差14927.45万双、14045.76万双、16585.14万双,如此巨量销售之差不知双枪科技如何解释?

高管履历涉虚假披露

在双枪客户招股书中披露,公司独立董事余登峰先生,1975 年出生,中国国籍,无境外永久居留权,本科学历。1999年至今,历任浙江万丰摩轮有限公司铸造工程师、工艺副科长、工艺科长、技术部副经理。而天眼查显示,浙江万丰摩轮有限公司成立于2006年8月29日,也就是说公司独立董事余登峰先生在浙江万丰摩轮有限公司未成立前7年便在该公司任职。

李朝珍先生,2017 年 9 月至今任公司董事、副总经理、董事会秘书、财务负责人。曾在1988年 8 月至 1998 年 12 月任职于浙南化木有限公司,历任会计、财务经理。而天眼查显示,并未该企业信息,国家企业信息公示系统也没有该公司任何信息。周兆成先生,2017 年 9 月至今任公司董事、总工程师。曾在2000 年 1 月至 2001 年 9 月任浙江佳盈织针有用有限公司生产助理,而天眼查及国家企业信息公示系统均无该公司任何信息

公司监事会主席、职工代表监事张水华,1996 年 8 月至 1999 年 1 月任浙江味老大工贸有限公司车间主管。而据天眼查显示,浙江味老大工贸有限公司成立时间为2006年08月08日,也就是说张水华在该公司成立前10年便在该公司任职。

增资价格上蹿下跳,半年激增6.87倍遭质疑

一家公司的增资价格反映该公司的估值,而在双枪科技发展历程增资过程中却非常奇葩。

在双枪科技发展过程中,经历过5次增资。2009 年 7 月,公司第一次增资至注册资本 2000.00 万元,增资价格为 1.33 元/注册资本。时隔两个月,公司再次增资,2009 年 9 月,公司第二次增资至注册资本 4250.00 万元,增资价格为 1.78 元/注册资本。时隔1月,公司进行第三次增资,2009 年 10 月,公司第三次增资至注册资本 5000.00 万元,增资价格为 2.00 元/注册资本。

上述增速在合理的情况下操作,但是到了2010年5月公司进行第二次股权转让。2011年1月第四次增资之时就似乎不再合理。

招股书披露,2010 年 7 月,公司进行第二次股权转让郑承烈、叶丽榕分别与天珺投资签订《股权转让协议》,约定将各自持有的杭州双枪 40.80%股权、10.20%股权转让给天珺投资,转让价格为 1.50 元/注册资本,低于2009 年 10 月第三次增资 2.00 元/注册资本价格。天珺投资由郑承烈、叶丽榕控制,左手到右手为节省成本低价转让也还算合理。

但是,2011 年 1 月,公司第四次增资至注册资本 5263 万元,增资价格大幅增长至11.81 元/注册资本,距第二次股权转让之时激增6.87倍。面对如此落差的估值,监管层要求双枪科技补充披露历次增资、股权转让的价格及定价依据,并说明前后次增资或股权转让价格存在差异的原因及合理性。但是,公司补充的内容仍是避实就虚、答非所问。在对“历次转让价格差异的原因和合理性”这一问题上,似乎并没有提供任何有价值的信息。