经过一周无科创企业上会之后,4月28日科创板将迎来一家企业闯关,该企业便是杭州博拓生物科技股份有限公司。博拓生物从事 POCT 诊断试剂的研发、生产和销售,受国外新冠疫情肆虐的影响,表面上看形势一片大好,如果新冠疫情退去将是一地鸡毛。

在此情况之下,博拓生物向资本市场抛出一个宏伟的蓝图,计划发行2666.67万股募集资金89144.73万元,其中使用31627.80募集资金大幅扩产年产 4 亿人份医疗器械(体外诊断)产品,在主要产品产销量差强人意的情况之下,市场质疑声一片。

更需注意的是,公司或还存在隐瞒或财务造假情况,在新冠检测试剂研发尚未完成的情况之下,博拓生物是如何做到销售金额高达数亿?子公司营收快速飙升却离奇亏损,是否隐藏着不可告人的秘密呢?这一连串的问题,博拓生物是否要向投资者给予解释呢?

刨除新冠影响,公司产销差强人意,公司业务可持续性也遭到了上交所重点关注。其次,公司研发投入比下滑,发明专利凑数不足科创属性多次遭问询。以及员工人数前后披露差异较大,违法用工等问题也需重点关注,警惕信披失真风险。

研发尚未完成就大规模生产,子公司营收快速飙升却离奇亏损

博拓生物存在研发尚未完成就大规模生产,子公司营收快速飙升却离奇亏损,不得不让他质疑通过境外子公司购买新冠肺炎病毒抗体原检测试剂研发情况或存侵权行为?

据博拓生物申报稿披露,2020年1-6月在研发费用分类明细中涉及新冠肺炎病毒抗体原检测试剂公司投入研发费用为723.02万元、子公司Advin投入50.89万元,在研发进度表中披露均处于尚在研发阶段,并没有研发完成,也就是说公司不具备新冠肺炎病毒抗体原检测试剂生产。

在上会稿中,招股书披露2020年新冠肺炎病毒抗体原检测试剂均于研究完成,也就是说公司新冠肺炎病毒抗体原检测试剂研究完成具备规模生产应在2020年7-12月份。

需要注意的是,公司2020年第一季度、第二季度就实现了业绩大增,其中新冠肺炎检测试剂贡献功不可没。在没有研发完成新冠肺炎检测试剂的情况之下,公司为何能实现大规模销售呢?这就存在一个疑问。是否公司在披露新冠肺炎检测试剂研发进度存在虚假情况,还是公司购买其他企业关于新冠肺炎检测试剂技术进行大规模生产呢?想博拓生物应该要给予投资者一个合理的解释。

对此,博拓回复称不是一个产品,那么公司新冠检测试剂还有其他产品呢?针对疑问又为何不做详细解释呢,到底公司卖的是什么样的新冠试剂?为何没有在研发中显示,难道不用研发就可以直接出产品吗?

其次,投资者还需特别注意一个问题。公司有一个境外子公司 Advin,Advin主要从事诊断试剂的研发、生产和销售,注册于2014 年 4 月 29 日,公司实际控制人之子陈宇杰2019年3月任Advin财务总监。

Advin 为公司在北美洲的销售平台,主要负责美国、加拿大和墨西哥销售订单的承接,客户及当地销售渠道的销售渠道拓展,客户关系维护,市场信息收集、市场研究,以提高客户的付款便利性、客户需求响应的及时性,以及满足客户多样化的发货需求,而且还自产货

物后对外销售。除此之外,Advin还为公司研发搜集基础资料及行业信息,保障发行人技术领先优势。

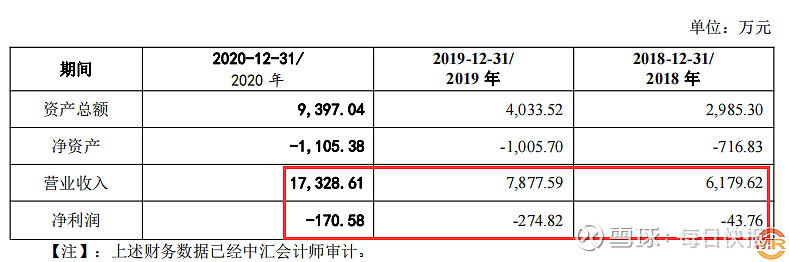

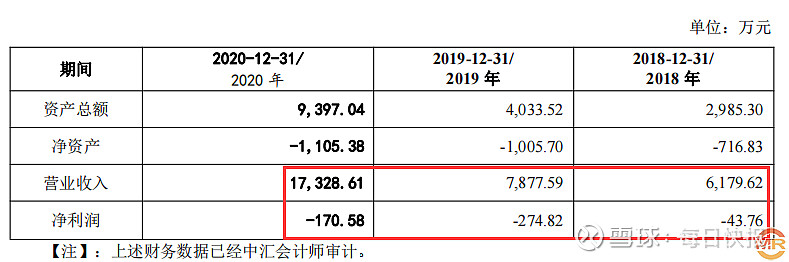

招股书披露,Advin存在连年亏损情况,并且在2020年年收入高达17328.61万元的情况之下并未获得盈利,而是亏损170.58万元,在这种情况之下公司并没有解释Advin在营业收入高速增长的同时,为何还出现亏损的情况。不免让人质疑Advin或存在为公司购买新冠肺炎检测试剂实现在美国那边支付购买巨额资金专利的行为。

扣除新冠肺炎检测影响主要产品销量锐减,业务可持续性存疑或财务造假

2020年公司传染病检测系列销量为8732.55万人份,扣除新冠检测产品销量为4433.07万人份之后,非新冠检测产品销量为4299.48万人份。而2018年、2019年销量分别为5627.31万人份、5067.44万人份,可见公司非新冠检测产品销量呈现逐年下滑之势,而且下滑幅度较大。

不仅如此,2020年公司药物滥用(毒品)检测系列销量也出现大幅下滑。2019年公司药物滥用(毒品)检测系列销量为1662.30万人份,而2020年销量仅为1399.66万人份,销量下滑15.80%。公司生殖健康检测系列销量也出现下滑,2020年该系列销售量为3808.94万人份,较2019年销量4098.90万人份下滑7.07%。

其次,公司心肌标志物检测系列销量虽然出现大幅增长,但是销售单价却出现断崖式下滑。2020年公司心肌标志物检测系列销量为258.77万人份,较2019年增长170.45万人份,增长幅度高达193.00%。但是,公司2020年心肌标志物检测系列销售单价却下滑了43.09%,销售单价为3.69元/人份。

在此需要特别注意的是,公司可能在存在毛利虚构情况。公司心肌标志物检测系列销量为88.32万人份情况之下,营业成本为204.53万。而在销量增加170.45万人份的情况之下,成本仅增加182.18万元。

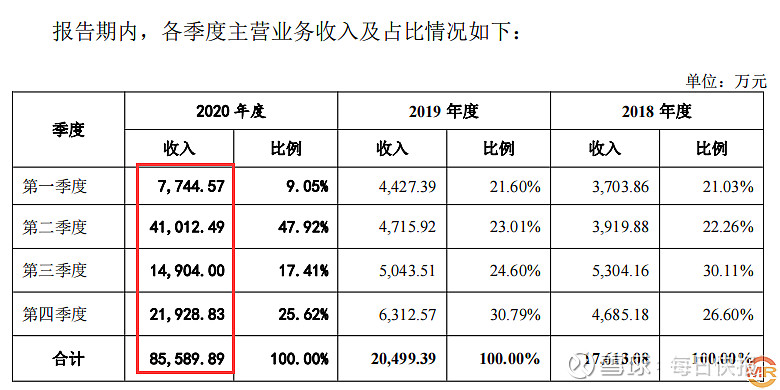

在营业收入上,2020年公司新冠检测产品前五大客户销售金额合计为43728.54万元,占新冠检测产品收入比为67.98万元,合计当期新冠检测产品销售金额为64325.60万元。当期公司营业收入总额为86537.15万元,扣除新冠检测产品64325.60万元,公司正常业务营业收入为22211.55万元,同比2019年仅增长1327.35万元,增长幅度仅为6.36%。

营业收入上可能还存在作假情况。

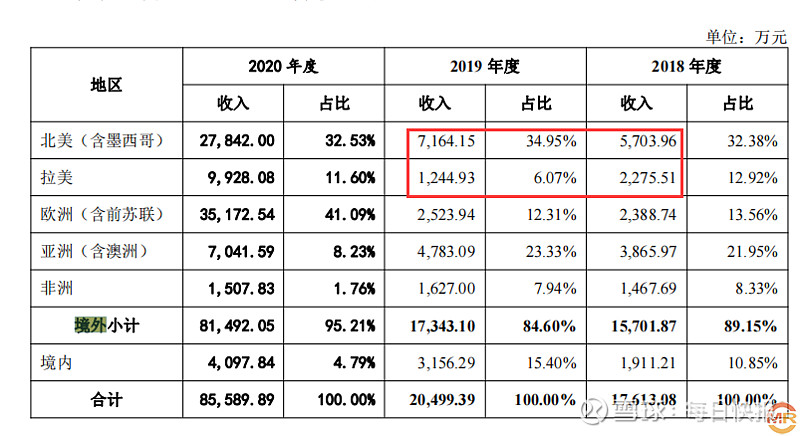

公司子公司Advin为公司在北美洲的销售平台,主要负责美国、加拿大和墨西哥销售订单的承接。而在关联交易中,公司并没有给予披露对子公司Advin具体的销售金额情况。但是,该子公司在报告期内营业收入却分别高达6179.62万元、7877.59万元、17328.61万元,分别占公司营业收入比为34.27%、37.72%、20.02%。

公司称Advin为公司在北美洲的销售平台,主要负责美国、加拿大和墨西哥销售订单的承接。公司境外收入2017年、2018年(北美、拉美)分别为7979.47万元、8409.08万元。Advin营业收入分别占2017年、2018年(北美、拉美)销售收入比为77.44%、93.68%。也就是说,公司在2017年、2018年(北美、拉美)销售几乎处于微利状态,面对公司高毛利的情况,不免让人质疑子公司Advin存在财务造假情况。

对此,博拓公司也给予了回复称财务报表不存在问题,试问如此异常情况正值上市之际又岂能承认自家报表有问题?但是,公司子公司Advin在营收飙升如此之外的情况之下竟然没有盈利?

科创属性备受质疑员工人数或虚构扣除新冠影响严重依赖税收和政府补贴

随着科创板上市企业数量逐渐增加,近期监管层也对科创板上市企业质量屡屡发声。

证监会发行部副主任李维友曾在新闻发布会上表示,证监会修订《科创属性评价指引(试行)》。此次修订的内容,包括新增研发人员超过10%的指标,形成4+5的科创评价指标;建立负面清单制度;完善专家库制度;交易所在发行审核中,关注发行人的自我评估是否客观,中介机构把关是否勤勉尽责等。

博拓生物自申报以来,科创属性并屡遭质疑。上交所也要求公司说明新一期财务数据更新后,是否会导致发行人不满足科创属性相关指标?同时,市场对博拓生物科创属性质疑声不断。

为此《每日快报》也对博拓生物科创属性问题疑问不断。2020年公司在营业收入急速飙升的情况之下,研发投入并没有随着快速增长,当期研发投入比仅占同期营业收入比为4.78%,低于科创板要求最低5%的标准。

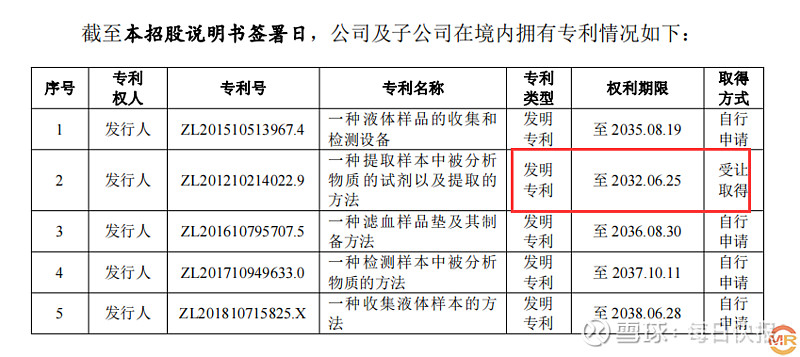

并且,公司研发实力也存在相对不足。申报稿披露,公司公司已拥有境内外 134 项专利,其中发明专利 6 项,并且境内一项发明专利一种提取样本中被分析物质的试剂以及提取的方法,专利号为 “ZL201210214022.9”为受让取得,也就是说公司境内外发明专利仅5项目,因此公司自身取得发明转让并不符合科创板推荐暂行规定》第四条第二款关于形成主营业务收入的发明专利(含国防专利)5 项以上的要求。

在首轮审核问询中,上交所对博拓生物核心技术先进性提出质疑,要求博拓生物结合和同行业对比情况说明自身技术先进性的客观依据。在二轮审核问询中,上交所要求博拓生物结合自身技术路径及产生的相应收入情况、国家行业政策及科创板相关规定,论证符合科创板定位的具体依据和理由。

其次,公司刨除新冠试剂影响,在盈利能力方面严重依赖税收优惠和国家补助,后续盈利能力堪忧。

2017年、2018年公司现金流量表中收到的各项税费返还金额分别为1038.13万元、1107.48万元,来自于政府补助金额分别为203.32万元、286.94万元,合计共获得税费税费返还和政府补助金额分别为1241.45万元、1394.42万元。而同期净利润分别为1885.29万元、2793.53万元,税费税费返还和政府补助金额分别占同期净利润比为65.85%、49.92%,占比过高存在严重依赖情况。

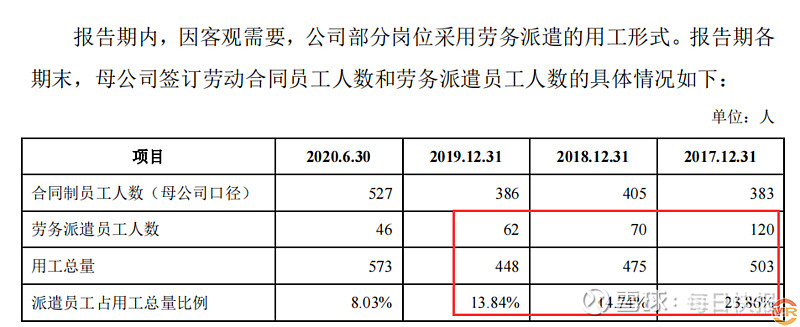

另外,公司还存在虚构员工数量和违法使用劳务派遣情况。

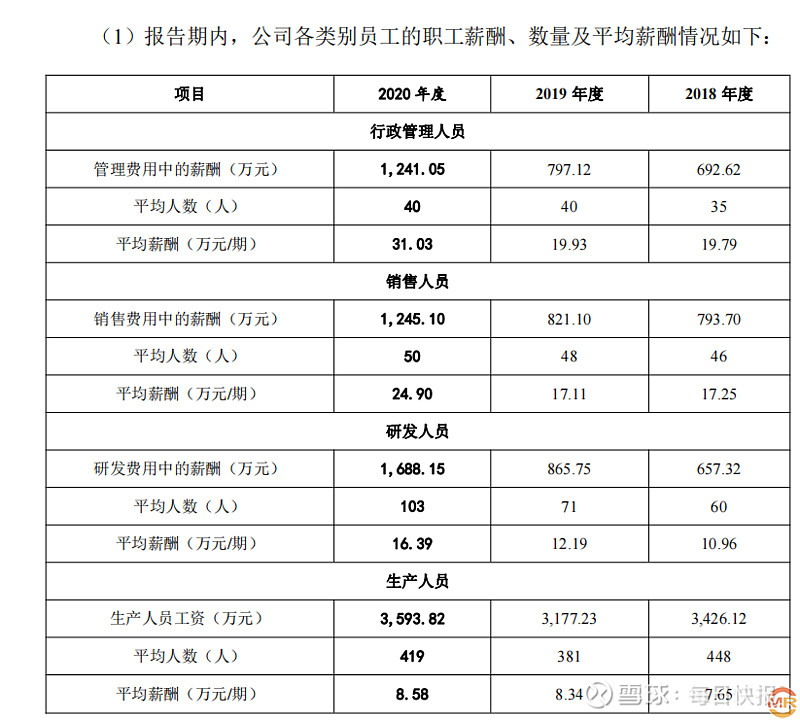

公司各类别员工的职工薪酬、数量及平均薪酬情况披露,合计公司员工数量分别为589人、540人、612人。而公司披露各报告期末,公司员工人数分别为455人、437人、495人,前后披露员工数之差分别为134人、103人、117人。而同期公司劳务派遣员工人数分别为70人、62人、30人,因此还存在64人、41人、87人之差。如此一来,不得不让人质疑公司存在虚构员工数量,进而增加成本逃避税收。

其次,公司还存在违法用工情况。

招股书披露,2017年至2020年公司使用劳务派遣员工120人、70人、62人、30人,分别占公司用工总额比为23.86%、14.74%、13.84%和6.36%。由此可知,2017年至2019年公司使用劳务派遣用工人数占比均超过国家劳务派遣用工10%的红线标准,构成非法使用劳务派遣用工情况。

计划募巨资数倍扩产描蓝图产销量低并且下滑消化存疑

在新冠疫情肆虐的情况之下,公司营业收入和产传染病检测系列销量飙升的情况之下。公司进军科创板,向投资者抛出一张美好的蓝图。

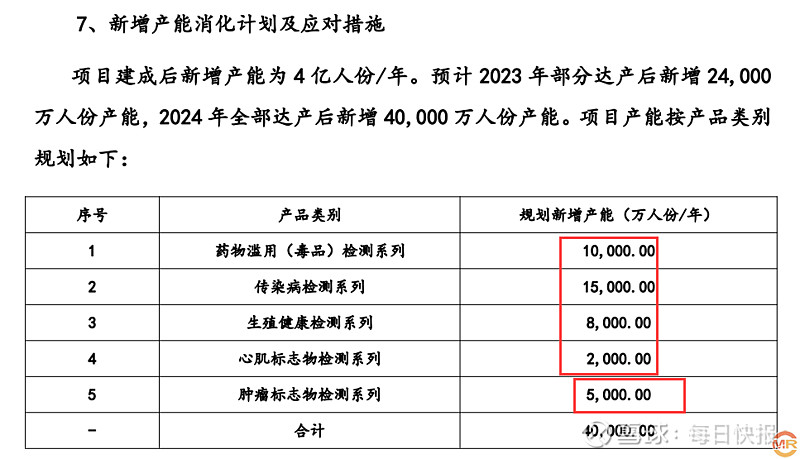

公司计划募集资金31627.80万元,建设年产 4 亿人份医疗器械(体外诊断)产品扩建升级项目。项目建成之后,将实现新增药物滥用(毒品)检测系列10000万人份、传染病检测系列15000万人份、生殖健康检测系列8000万人份、心机标志物检测系列2000万人份、肿瘤标志物检测系列5000万人份的蓝海目标。

投入巨额大幅扩产的背后,不仅让人担忧项目建成之后公司消化能力?研究公司2020年主要产品产量数据,公司大幅扩产之后消化能力着实让人担忧。

2020年公司药物滥用(毒品)检测系列产量为1335.45万人份,较2019年下降453.37万人份,销量为1399.66万人份,较2019年销量下滑262.64万人份。在产销双降的情况之下,公司募资扩产产量10000万人份如何消化呢?公司还计划扩产生殖健康检测系列8000万人份,而2020年生殖健康检测系列也是出现产销双双下滑局面。2020年公司生殖健康检测系列产量为3864.67万人份,较2019年下滑182.46万人份,2020年销量为3808.94万人份,销量较2019年下滑289.96万人份。

其次,因新冠疫情影响公司大幅扩产传染病检测系列15000万人份,而2020年公司传染病检测系列销量仅为8732.55万人份。如果新冠疫情疫情减退或结束,那么公司传染病检测系列将出现大幅闲置?

为何如此说呢,2018年、2019年公司正常传染病检测系列产量分别为5777.79万人份、5068.64万人份,销量分别为5627.31万人份、5067.44万人份。可以看出,公司正常传染病检测系列出现产销双降局面,说明公司正常传染病检测系列市场开展不利,而且还存在被压缩情况。2020年在新冠疫情之下,公司非新冠传染病检测系列销量出现大幅下滑,销量 仅为4299.48万人份。

公司计划扩产心机标志物检测系列2000万人份,而2020年公司心机标志物检测系列产销量仅分别为260.44万人份、258.77万人份,扩产数量规模为现有产量400%。公司计划扩建肿瘤标志物检测系列5000万人份,而2020年公司肿瘤标志物检测系列产销量也仅分别为311.96万人份、297.59万人份,如此大幅扩产公司如何保能顺利完成呢?