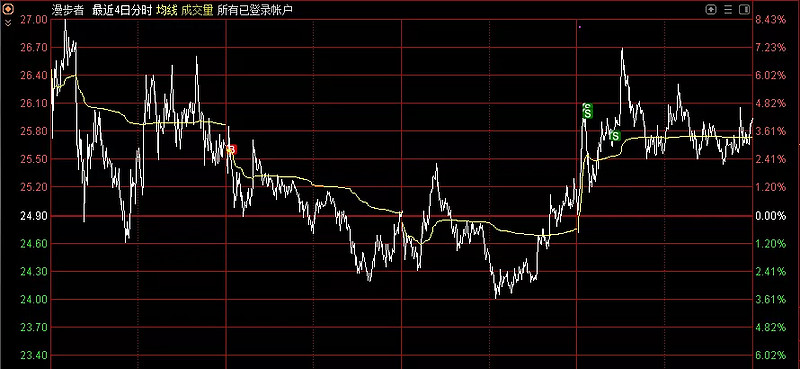

先说下上一篇文章,删除了是因为有朋友提醒坚瑞沃能不是高送转,是债务重组增资扩股,引进新股东。之前我给弄错了,以防误导人,所以给删了。今年第一家高送转是昨晚出的美联新材,今天隔夜单高达350万手,给我惊呆了,我的通道户委托单竟然在几百号,又给我惊呆了。本以为这么超预期能带起高送转预期板块,结果只有唐源电气一家助攻,还是下午磨磨唧唧上板,又又给我惊呆了。......今天最想上的,盘前已经选好的标的是万通智控,结果早盘直接缩量加速秒板,我以为会炸一炸换换手,结果一封就直接封死了,到收盘才只成交2.69亿,要知道上周五可是成交了8.91亿的。一个周末过去,这一致性强的我又又又惊呆了......今天出了前几天5个人一起上的股,没翻车,难得啊。被套期间一直想加加加来着,因为这种换手大妖的即使这里是顶部,也绝对是有反复,会走成一个区域,绝对不会是尖顶的。结果因为太多人在车上,也没敢加,只敢锁。今天走人了,走完就感觉飞了,飞了后尾盘竞价挺好想接回来也没接,后面估计就不看了。

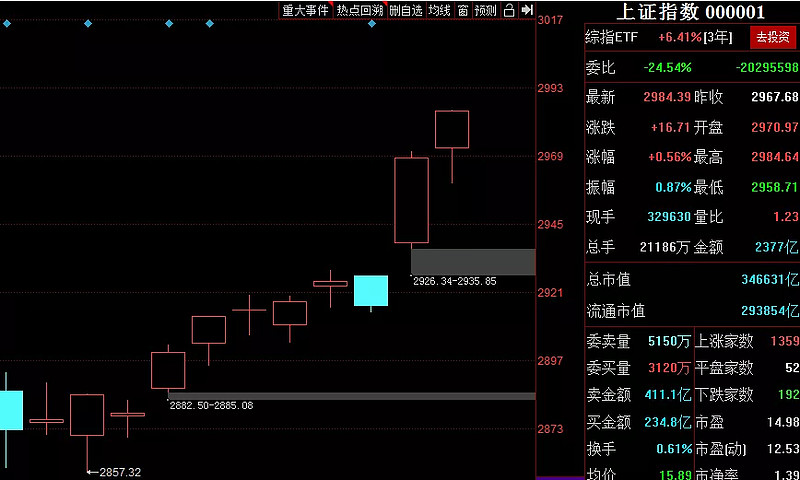

没敢加仓,被自己的SB又又又又惊呆......市场赚钱周期来了我想应该没有质疑的了,看看之前说的几条:1.说指数要突破走大阳线,确实连续爆发突破:

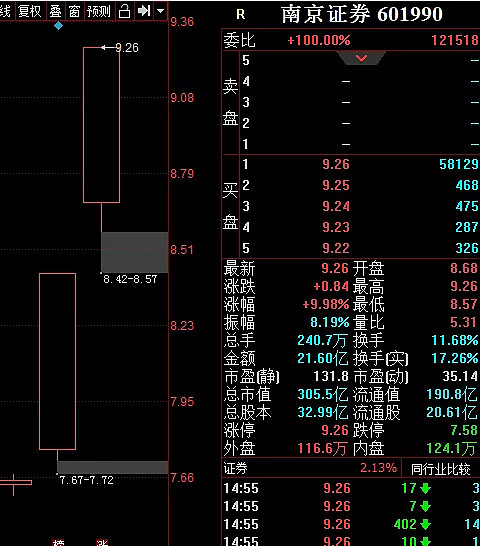

2.说大金融随时发动,南京证券今天二连板了:

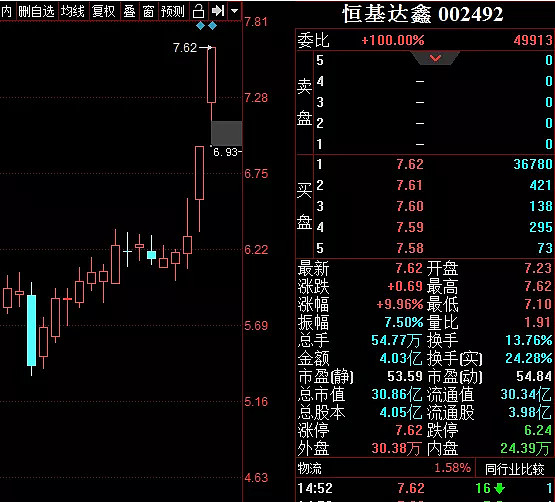

3.说横琴新区无论超预期与否,都是提前量,这两只有代表性的涨成啥样了:

剩下还没兑现的有猪肉和小药箱,不急,慢慢来。这种节奏挺好的,以后行情不来就少发文,多让大家休息。行情来了也少说一些博弈性内容,尽量写这种低位+确定性高+有预期差的板块,这样大家更能也更容易赚到钱,毕竟高风偏内容不适合绝大多数人。大家觉得咋样?......再说一个已经涨起来,但依然值得跟踪的相对低位板块,文化传媒。先说几个数据:今年65%演员无作品,一年5部及以上作品演员数不到1%,20%的演员一年只有1部作品,60%以上的演员空窗期超过2年,电视剧数量相比2016少1/3,电影数量相比去年少391部。这几个数据还是比较惊人的,传媒行情从15年大牛市结束到现在,确实非常惨淡,相对底部。以下是申万宏源证券传媒行业林起贤的观点:底部已经夯实,向上趋势确立,估值仍处于历史低位。传媒行业PE-TTM估值水平达到38.49x。同期HS300估值PE-TTM估值为11.79x,相对大盘溢价226%,但低于过去4年均值252%,业绩方面,2019年A股传媒前三季仍未走出寒冬,营收及利润仍然下滑,但有所缩窄。内容监管边际放松,有望提振明年需求景气度。2018年底至今游戏版号审批常态化,龙头公司业绩持续复苏,2019年国庆后影视题材监管边际放松,且行业监管趋严时一定程度上去除了艺人定价的泡沫,有助于行业良性发展。5G商用有望开启新一轮应用创新,带来估值提升。当前4G驱动的移动流量红利将近,但网络建设与硬件迭代有望驱动新的应用创新,超高清视频、云游戏在前,云VR/AR在后。而每一轮应用创新有望通过提升需求规模,为行业成长潜力带来估值溢价。传媒相对于猪肉,发酵周期应该会更长。