房地产急诊室ICU报告:

巨亏159亿!

穆迪:远洋集团董事会的变动显示中国人寿对前者的经营管理加强了监督

中国人寿和大家保险作为大股东的远洋地产出现了问题,去年巨款超过159亿,说明在房地产相对平稳的现在,远洋地产并没有走出急诊室。二个信息很重要,第一是穆迪最新的评级下调了远洋集团的评级并且确认展望是负面。第二是中国人寿对远洋地产的董事会进行了改组。此前,中国平安因为深度绑定华夏幸福而遭遇了巨大问题,目前看远洋集团很可能成为中国人寿版的华夏幸福,就是被迫拉下水,继续接盘。

//

房地产越来越市场化

很久没看房地产了,因为大多数地方房地产都比较平稳,挂牌的增加了,交易的少了,交易价格也从卖方变成了买方主导,很多限购等政策正在退出,其实这不就是市场化吗?

//

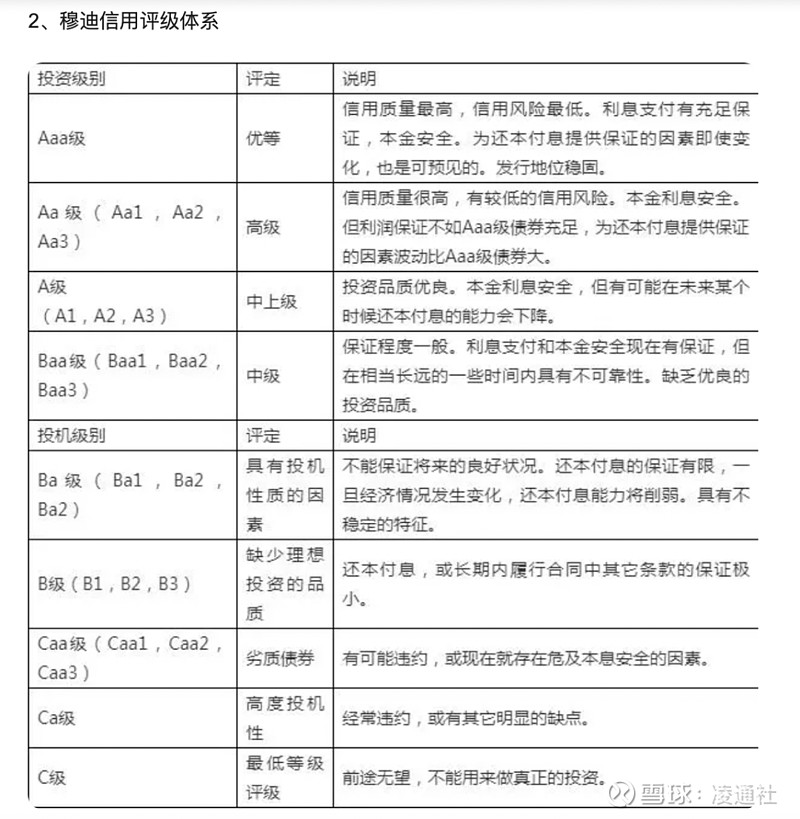

在穆迪的信用等级标准中,从Aaa级到最低的C级,共有21个级别,分别为:Aaa、Aa1、Aa2、Aa3、A1、A2、A3、Baa1、Baa2、Baa3、Ba1、Ba2、Ba3、B1、B2、B3、Caa1、Caa2、Caa3、Ca、C。其中,从Aaa到Baa都还算投资级别,而Ba级往后就是投机级,也就是通常说的“垃圾级”。

//

股票市值只有33.51亿港元了

//

21年巨亏159.30亿

//

中国人寿和大家保险的钱钱

//

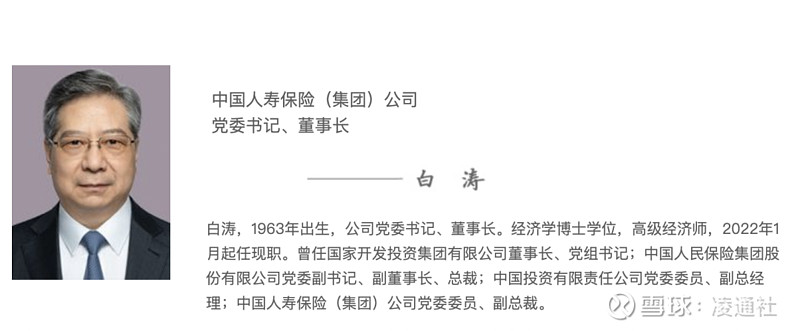

中国人寿董事长是白涛

//

中国人寿已出手重组董事会

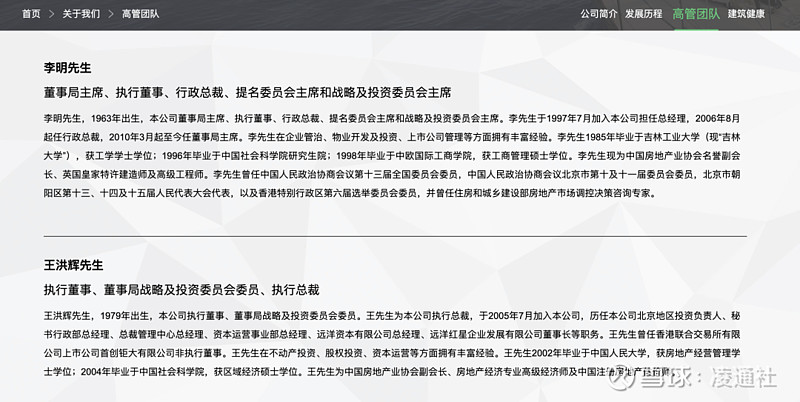

对于远洋地产的问题,中国人寿已经通过改组董事会加强监管,远洋集团发布的中公布了董事局最新组织架构。目前执行董事为李明(主席兼行政总裁)、王洪辉、崔洪杰、柴娟;非执行董事为赵鹏、张忠党、于志强、孙劲峰;独立非执行董事为韩小京、靳庆军、吕洪斌、刘景伟、蒋琪。

据了解,6月初时曾有市场传闻称,中国人寿和大家保险正派出联合工作组,目的是系统性提升远洋集团的流动性,以增强其抗风险能力。对此,远洋集团方面回复称,本次董事局人员调整,有利于大股东加强对公司的管控,推进公司治理机制的进一步完善,从而提升公司的可持续发展能力。

//

穆迪副总裁/高级分析师黎锦雄表示:“评级下调反映因流动性较弱、销售额和利润率下降且再融资需求较大,远洋集团的再融资风险上升。”

“负面展望反映该公司在财务状况不佳且融资渠道不确定的情况下满足再融 资需求的能力存在不确定性。”黎锦雄补充称。

//

评级理据

穆迪预计,如果远洋集团无法筹集新的外部资金,则公司流动性将保持疲弱。 未来 12-18 个月远洋集团有大量债务到期,其中包括将于 2024 年 7 月到期的 7 亿美元境外债券。

由于销售额下降以及偿还部分到期债务,截至 2022 年底远洋集团的现金结余 从 2022 年 6 月底的人民币 196 亿元大幅下降至人民币 94 亿元。 虽然公司有计划出售部分投资性房地产用于偿债,但此类资产出售在当前市 场环境下具有不确定性。

远洋集团的公司家族评级亦考虑因运营恶化及盈利能力下滑,其信用指标较弱。

在土地储备减少的情况下,穆迪预计 2023 年其合约销售额同比将下降 15%至人民币 850 亿元左右。该公司还通过打折来支持合约销售,这将对其利 润率产生压力。因此,穆迪预计未来 12-18 个月远洋集团的 EBIT/利息覆盖率将维持在 0.9 倍-1.0 倍的较弱水平,而 2022 年该比率为 1.0 倍,未来 12-18 个月其债务/EBITDA 比率将保持在 17 倍-19 倍的较高水平,而 2022 年 该比率为 18.6 倍。

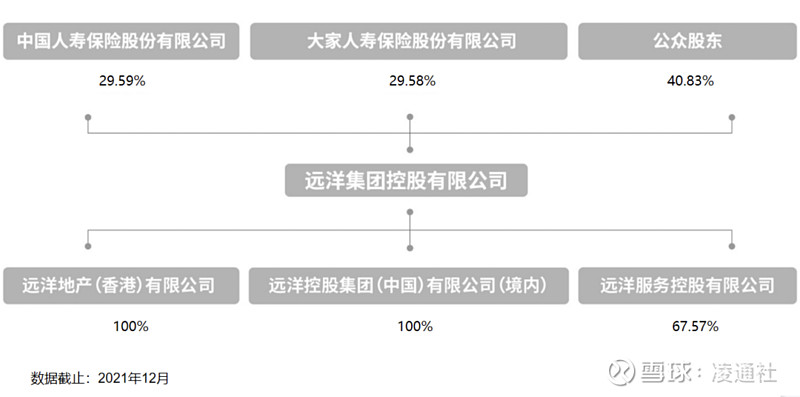

远洋集团 Caa1 的公司家族评级包含了一个子级的提升,依据是穆迪预计必要时持股 29.59%的中国人寿保险股份有限公司 (中国人寿) 会提供支持。该 观点亦考虑了中国人寿为远洋集团提供支持的意愿和能力,后者体现在中国 人寿 A1 的保险财务实力评级及其认购远洋集团发行的债券来为该公司提供支持的记录。

近期远洋集团董事会的变动显示中国人寿对前者的经营管理加 强了监督。

有支持高级无抵押债券评级未受从属于运营公司层面债权影响。

虽然远洋集团属于控股公司,但穆迪预计中国人寿将通过控股公司提供支持,而不是直接向主要运营公司提供支持,从而缓冲了结构性从属可能造成的预期损失的差异。

环境、社会和治理 (ESG) 方面,穆迪考虑的因素包括该公司流动性管理较 弱、公司治理实践薄弱以及信息披露不充分。审计师对远洋集团 2022 年财报 出具保留意见即反映了这一点。

//

可引起评级上调或下调的因素

鉴于远洋集团的展望为负面,未来 12 个月其评级上调的可能性不大。

但若发生以下情况,远洋集团的评级可能会有正面发展趋势:公司改善流动 性和融资渠道;在不影响其资产负债表流动性的情况下偿还到期债务;未来 12-18 个月信用指标较目前增强。

另一方面,若公司违约并且流动性风险上升,则穆迪可能下调远洋集团的评级,相关原因可能是公司销售额或融资渠道显著恶化。 如果穆迪下调中国人寿对远洋集团的支持评估,则也可能引发远洋集团评级下调。