活动简介

随着科技不断为金融行业赋能,私募基金行业生态也在重塑,私募机构的业务发展迎来了全新的机遇和规则。

北京明晟东诚私募基金(有限合伙)合伙人、投资副总监任波先生受邀参加2022恒生i私募行业峰会,围绕“如何挑选私募管理人”展开交流。

如何挑选私募管理人

任波:一直被人问起我们是如何选择私募管理人的,大家常听说某证券公司或者某银行的白名单,我们认为白名单其实是一个选择的最低标准或者说具有一票否决的权力,如果一家管理人打破其中一条则无法进入白名单。标准确实很重要,但是一家管理人的评估我们觉得更多是关注标准以外的方面。

私募行业发展至今有两万多家管理人,其中二级市场近万家,很多家管理人都满足最低标准,但是每家FOF机构的投资方法千差万别,最终进入可选范围的往往只有几十家或者上百家。

回顾20年前,在公募基金刚兴起的时候,投资者不太能接受券商卖股票型基金,他们很疑惑为什么我要付基金经理管理费让他去帮我买股票,为什么我自己不可以买股票呢?如今FOF行业被大家问到最多的问题依旧如此。今天我想从这个问题和大家讲起,在这里我的观点也仅代表我们公司。

多策略FOF

任波:我们公司主要投资的策略有股票多头策略,市场中性策略,CTA策略,套利策略和债券/货币策略。那么大家注意到,为什么我们的配置是多策略FOF而没有强调是多资产FOF?

其实目前市场对于资产配置或者大类资产配置存在过于强调的现象,我们所说的大类资产主要是股票,商品,债券,在海外还有明确的另类资产。但是我们投的基金并不是只是分成这几类,比如量化更多的会集中在CTA、套利、市场中性策略。他们的收益特征并不能匹配单纯的大类资产,因此我们更多的是强调多策略的配置。而大类资产的配置更适合非常长期的资金,比如保险、养老等等。

此外,我国的市场是波动相对比较剧烈的市场,投资者对市场波动很敏感,所以简单的大类资产配置就很难满足投资者的需求,我们需要进一步在不同的策略之中做配置,这个就是我们所说的多策略FOF基金。

主动管理型FOF

任波:多策略FOF的基础上,主动管理型也是国内投资者的首选,比美国投资者表现更为热衷。这是因为国内的主动管理在长期来看,依旧能够获取一定的Alpha收益,比如量化的策略近几年发展迅速,很多海外管理人倾向于来中国市场做量化,也是因为目前国内量化策略的红利和美国市场相比,Alpha收益还是非常优厚的。股票多头策略也同理,他们超额表现分化非常大,所以对于普通投资者来说很难选出具有超额收益的基金,或者说即便选出来好基金,但是因为不理解导致在高点买入或者在风格不适当的时点去持有,也无法赚取收益。正是因为我们的投资者很难有专业的能力去理解投资策略,量化策略很明显,股票策略也是如此。所以我们认为主动管理的FOF是我们的投资者非常需要的。

那么我们做主动管理FOF的初衷就是想帮投资者挑出好基金。我们不仅会对基金和市场做深入研究并做出前瞻性的判断,还会进行动态的组合调整和风险的主动应对。我们要选择的是在当前的市场环境中,最有可能创造超额收益、和市场相匹配并能够适应市场的基金。

最后,主动管理FOF基金里面最重要的一点是配置。国内投资者普遍比较关注个体标的的选择,比如投资经理买了哪只股票。但是在美国,投资者更加关心是投资经理是如何配置的。我们把配置分为两种,一种是战略资产配置,简单理解就是长期配置中枢,它决定的是一只基金长期配置的类别,比如有的基金类似固收+,有的基金高权益占比属于偏股型。另外一种是战术资产配置,它是在战略资产配置的中枢基础上做调节,是一个浮动的区间,主要是基于策略的研究。

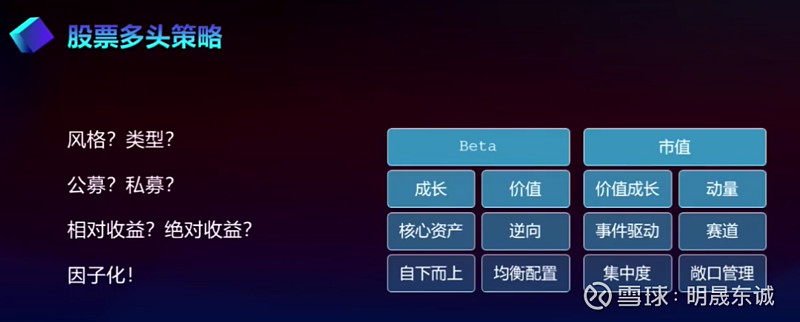

策略研究

任波:说到策略研究,不同的策略也各有侧重,比如主观股票策略侧重股票市场Beta、风格特征和行业景气;CTA策略侧重商品市场Beta、市场流动性波动率等等。

其中股票策略的基金会有不同的特点,比如公募基金和私募基金,大家可能也注意到,公募基金在牛市的时候收益是领先私募基金的;但当市场处于震荡期,私募基金的收益会超越公募基金。

那么造成这些相对收益,绝对收益的偏差主要来自哪些因素呢?首先基金经理的投资风格各不相同,有的偏成长,有的偏价值,有的具有自下而上的挖掘个股的能力,有的持仓风格偏均衡,这个取决于基金经理的能力区间。此外集中度和仓位管理能力也是典型的收益来源。面对一只基金,我们需要去理解他的收益来源和收益因子暴露的区域,因为基于盈亏同源,我们也是在理解他的风险来源。

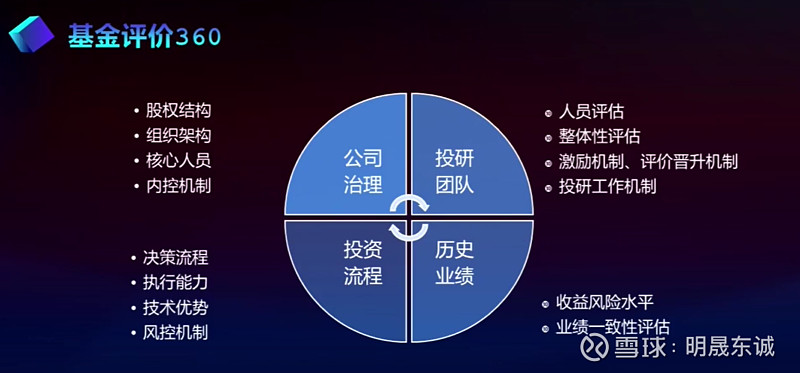

基金评价360

任波:回归到基金360度的评价体系,它包括:公司治理,投研团队,历史业绩和投资流程。评价框架各家机构都比较相似,差异往往在于操作过程中的分析和得出结论体系。对于我们来说,我们更加重视的有几个因素,首先是团队的激励机制,私募基金最重要的是人或者说是机制,好的激励机制才能把有能力的人组织在一起,创造生产力。

基金深度研究

任波:其次是大家都重视的历史业绩,包括收益风险水平和业绩一致性评估,这方面我们的优势是在于基金深度研究。投资策略的画像定位以及是否知行合一,时间一致性和策略演化的稳定性。此外,还有业绩分析的归因分析和可解释性,产品业绩可解释的部分越多说明策略越成熟越稳定,管理人对策略的理解越深入,随着策略不断的演化,基金经理也在变化,这部分非常重要。

然后是基金跟踪,也是我们做的非常细致的方面,理解一只基金需要非常长的时间,历史业绩只是对它暂时得出的结论。基金跟踪包括投资框架是否在进化,是否发生偏移,这部分需要基金经理进行常规性的沟通;绩效是否符合预期,是否匹配我们的配置因子定位。有些人会好奇我们加减仓的依据,简单的来说,问我们是不是底层涨的好就加仓,涨的不好就减仓?这正是我们大部分投资者的心理,但是往往大家会发现卖出的基金反而比加仓的基金表现好,一方面原因是均值回归原理,另一方面是因为市场在不断的变化的,我们配置的原理在于配置一只基金的底层逻辑,当下市场的风格是什么样的?这只基金是否符合我们组合配置的因子?

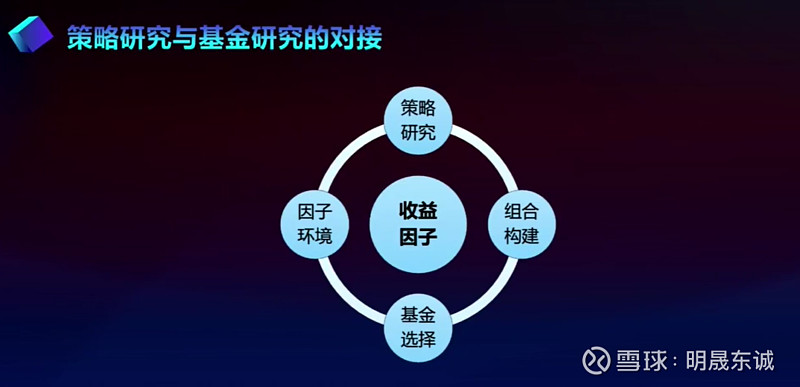

策略研究与基金研究的对接

任波:总体来说,我们的架构是从策略研究到因子环境的评估,最终得到一个因子配置的观点。组合构建和基金选择都是基于因子化,最终我们再选择这些因子暴露多质量高的基金进行配置。

以上就是本次想要和大家分享的内容,仅代表我们公司的观点,欢迎大家和我们多交流。