本篇共1829字

推荐阅读时间6分钟

2024年开年以来,多个房企纷纷开始了新一轮的组织架构调整。比如:

招商蛇口:将七大区域调整为五大区域;

华润置地:将原有的七大区重组为五大区,原有28个地区公司重组为20个地区公司;

龙湖:推动城市公司合并,将南京与合肥合并、胶东与济南合并;

金茂:华东区域与苏皖区域合并;

绿城:西南区域被合并,华北区域降级;

万科:成立商业事业部,对旗下商业资源进行整合;

……

每年开年对组织架构调整像是近年来行业内的常规操作。农历新年刚过,中交地产,近日也宣布进行组织变革。

据了解,中交地产这次组织变革动作非常果断,在当前行业趋势下,应该说既在意料以内,又在预期之外。

意料之内的是:所有的头部国央企都在谋划组织调整,层级精简、区域整合是大势所趋,中交地产的调整并不特殊;

预期之外的是:作为一家被认为相对平稳保守的央企,中交地产这次用一步到位的调整策略,展现出其组织变革的坚定和果断;

核心两个大动作:两级管控:撤销原7个区域公司,由集团总部直管城市公司,从过去的“总部-区域-城市”到“总部-城市”;资源聚焦:16个城市公司重组为9个:北京、武汉、成渝、苏杭、广州、上海、雄安、厦门、长沙。

土地情况

据统计,2021年至今,共摘地84宗,其中2021年成交31宗,2022年成交26宗,2023年成交12宗,全国溢价率9%,土地成交总价993.45亿元,计容建筑面积1231.76万方。从不同大区来看,中交项目主要集中于华东大区(23宗),其次为华南。

【数据来源于AUR投资分析平台】

项目情况

据统计,中交地产目前全国项目约129个,随着市场下行,供应及成交套数/面积均呈现明显下滑,2023年共成交221万方,共计18783套,成交金额555亿元;

【数据来源于AUR投资分析平台】

从2023年来看,各区主要以西南成交面积最大,华南成交金额、成交套数最多。

【数据来源于AUR投资分析平台】

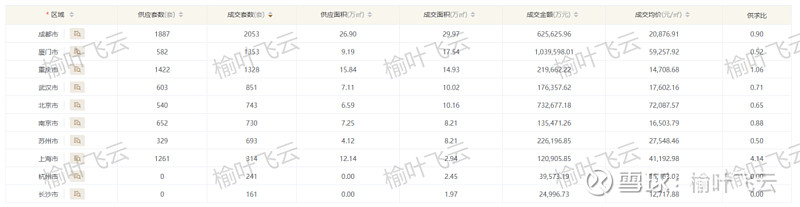

从城市来看2023年,成都市供应、成交套数/面积最多(2055套、30.03万方),厦门市成交金额最大(108亿元),成都市月均流速最大(171套/月、2.5万方/月),厦门(115套/月、1.5万方/月)、重庆(113套/月、1.3万方/月)其次。

【数据来源于AUR投资分析平台】

同时也可以看到部分城市的供求量价、项目流速整体偏慢,例如:苏州、杭州两个新一线城市占比相对较少,城市合成也与其城市销售情况直接挂钩。

这一轮的组织架构调整,也是趋势所在,层级精简、区域整合,也更有利于中交地产聚焦高能级核心城市。

从三级管控到两级管控

从头部房企的实践来看,结合行业趋势,两级管控已经成为组织管控的常态。

保利发展一直使用的就是两级管控模式,目前其业绩突出,人均效能极高;

之前采用三级管控的房企也开始加入两级管控的“阵营”,例如:华润置业也开始弱化区域平台,由城市公司直接向总部汇报。

根据半年报数据显示,华中、华东、西北、西南、华南、华北六大地区的收入分别占上半年总收入的25.88%、16.91%、7.16%、26.37%、8.25%、15.43%,去年同期为12.84%、54.83%、12.53%、12.07%、7.56%、0.16%,其中西南地区于期内贡献最多,达23.11亿元,华北地区首入同比增幅最大,达6597.49%,华东、西北、华南地区收入同比下降。

2023年上半年各地区之间营销的占比相对均衡,西南、华东、华北3个地区的营收较上一年增长明显,华东地区在2022年上半年营收更是占据半壁江山。能看出中交地产各区域实力趋于均衡,没有一家独大的情况,组织架构调整后的不确定性会小很多。

在2023年半年报中,中交地产就已经提出要深化管理体系的市场化改革,而这次推行的两级管控,也可以视作其进一步市场化变革的落地实施。

重组9大城市公司

中交地产此前共有16个城市公司,按项目地理区位采用就近原则重组成9个,也是覆盖全国最核心的高能级城市,包含:北京城市公司,武汉城市公司,成渝城市公司,苏杭城市公司,广州城市公司,上海城市公司,雄安城市公司,厦门城市公司,长沙城市公司。

可以明显看出,这9个大城市公司,选择都是行业内公认的市场环境相对较好的城市,具备长期发展的潜力,也是中交此前关注的区域。

城市公司重组,最典型的特征就是深耕与集中。

像是各房企的统一战线,也同样是行业的趋势,城市覆盖面变得越来越不重要,而核心城市的占有率、排名变得越发重视,像华润、招商蛇口、龙湖、金茂等进行的调整也是为了更好的深耕,也是抗风险能力的策略之一,一方面通过聚焦核心降本增效,另一方面也可以增强城市公司之间的竞争力。

思考

近年来房企供求关系发生重大变化,民企深陷困境,央企及时做出调整,其中既有布局收缩进行的合并或优化,也有处于组织提效而进行的简化调整,从各房企的优化可以看出,架构精简是主旨,降本增效,组织扁平化成为趋势。

相比起近期万科、绿城、华润、招商蛇口等房企的组织架构调整,中交地产本次的变化有种快刀斩乱麻的感觉。像万科、招商蛇口和华润等虽然做了很多大区以及城市层面的动作,但仍然是三级管控,仅仅是做了一些局部的优化整合。

中交此次将16个城市公司合并为9个,将更有利于聚焦资源在长三角、珠三角、京津冀等高能级城市群,将一个高能级城市做深做透,比摊大饼式的布局强的多,站在新的起点,中交地产在2024年又会取得什么样的城市呢?拭目以待。