$云天化(SH600096)$ $兴发集团(SH600141)$ $湖北宜化(SZ000422)$ 按往年的业绩披露时间点来看,今晚或许就是业绩披露的时间窗口,现在才来做个预估有点不合时宜。但我还是希望凡事有个自己的判断,一是证实一下自己的预判能力,二是想让球友们有个理性的财报预期,不要届时一惊一乍,吓坏了自己,让对手盘检了便宜,或者看了笑话。

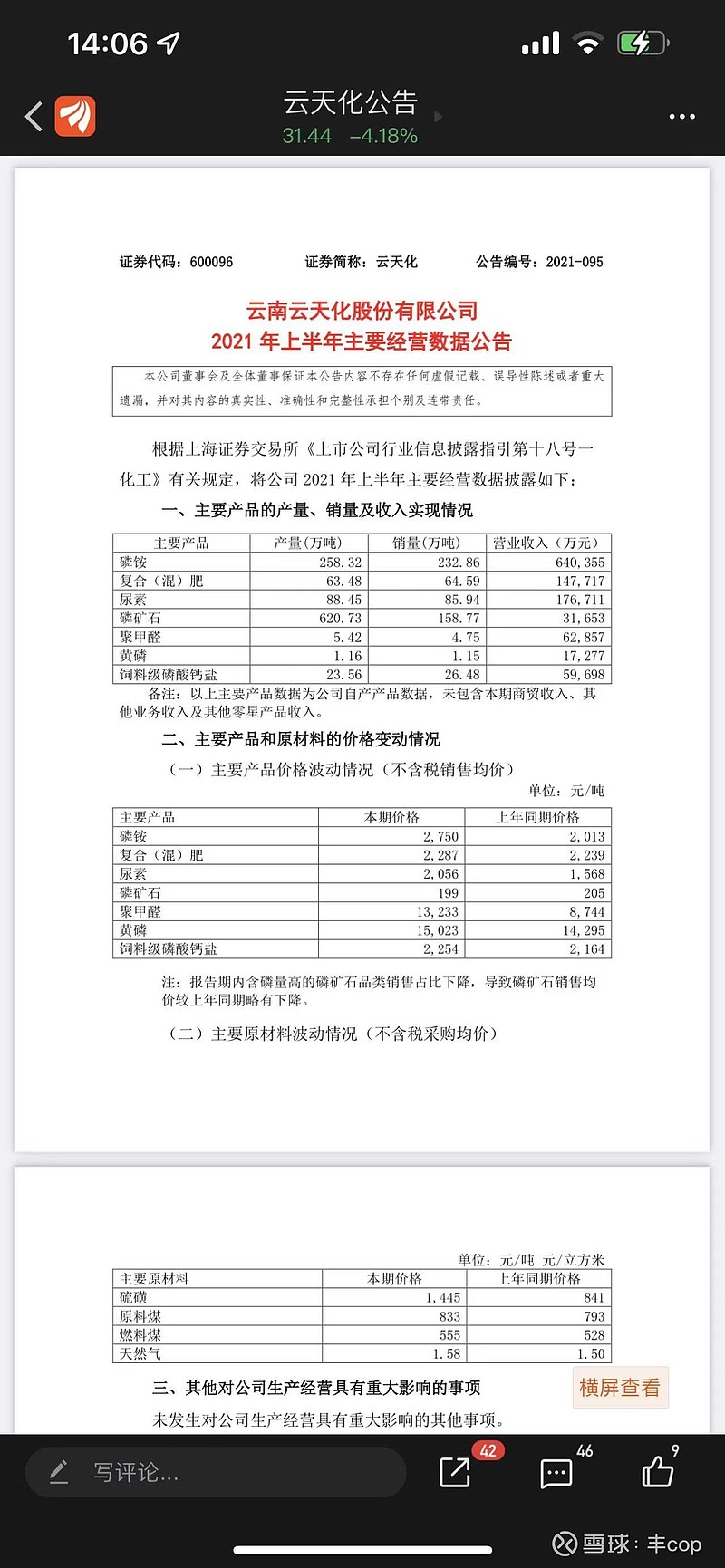

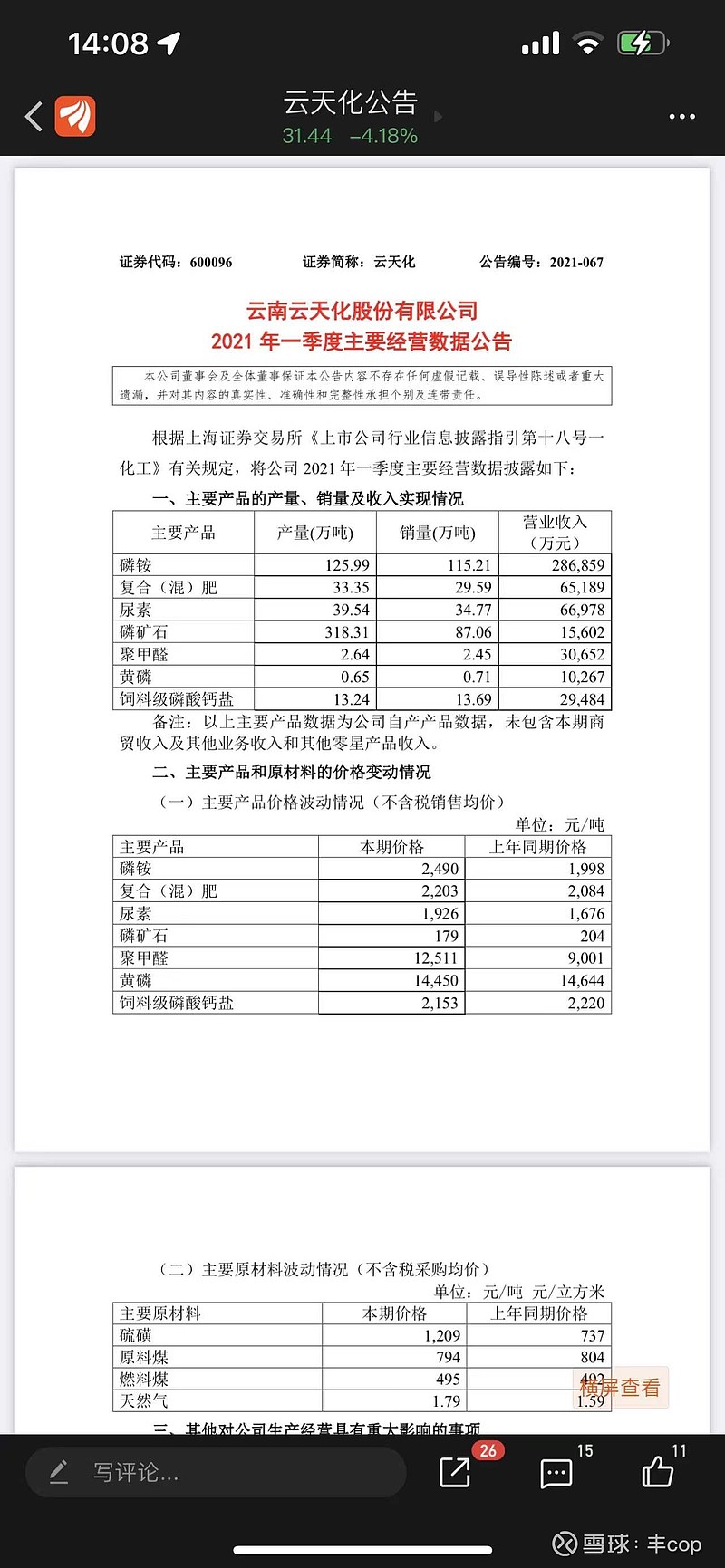

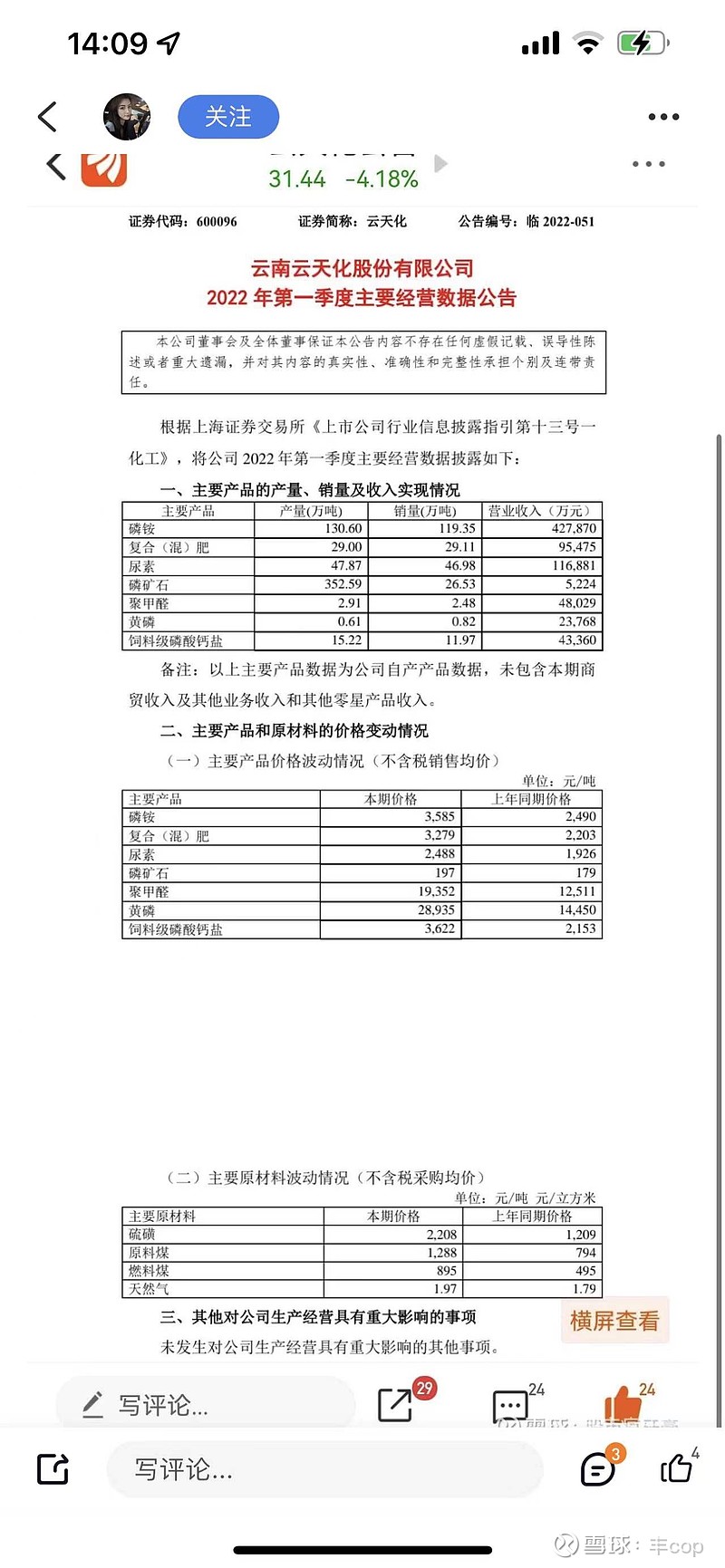

废话不多说先来三张图片吧

没有那么多的高大上算法,简单到每个人都看的懂吧。我们以21年二季度的销量,结合22年二季度的价格,把10亿以上主要产品的产值毛算一下。这里我们排除法检对出口的影响,(因为销量肯定减少,但价格大幅提升,对冲不计),也排除磷矿石涨价的影响(云天化自用不卖)。

计算器按起来吧!二季度:

(一)磷铵销量130万吨,每吨价格一铵5月15日(取季度中间值)4159元,二铵3782元。一季末一铵价格3515元,二铵3516元。分别增长644元、266元。公开数据查询云天化一铵产能80万吨,二铵产能445万吨。单季度的话一铵20万吨,二铵110万吨。粗算下来一铵增加毛利1.288亿,二铵增加毛利2.926亿。磷铵合计增加毛利4.21亿。

(二)复合肥销量35万吨,每吨价格5月15日硫基3536元,氯基3296元。一季末硫基3461,氯基3206。分别上涨每吨75元、90元。考虑到复合肥价格5月底开始涨幅较大,6月末价格分别来到了4180元、3960元。综合考量给予200元每吨的涨幅计算。复合肥增加毛利0.7亿元。

(三)尿素销量50万吨,每吨价格5月15日,3159元。一季末尿素2879元。上涨280元每吨。尿素增加毛利1.4亿元。

除此之外的其它十多亿产品的价格也有较大幅度增长,这里抵扣营收增长的税收扣除以及部分原材料价格上涨因素。

总计二季度环比一季度增加净利约6.3亿元,二季度净利约20.2亿,上半年净利约36亿。同比现在没什么意义,环比增长约27%。

非财务因素的影响:出口业务未知是个影响的主要方面,海外市场的价格比国内有千元每吨以上的价差。存货价值的计算不知会否有影响,必尽磷矿石的价格涨上天了。

环比增长27%会否让人感觉大幅低于预期?云天化在新能源上的拓展开始发力,但财务报表上仍未有一毛钱的净利。如果是把云天化当做传统化肥股来炒作的,我想现存的盈利水平对的起这个市值。80亿年度净利的话,也就8倍市盈率。今年云天化是一个转型元年,年度财报内开始写入新能源材料的营收,锂矿资源注入的预期也有一线机会。磷矿石的稀缺性,是云天化最核心的价值体现。我始终相信,是金子一定会发光的。