金融危机遗留下的“最后历史问题”

2019年9月10日,华盛顿特区,德克森参议院办公大楼(Dirksen Senate Office Building)538号会议室。

委员会主席麦克·克拉珀身后,不断有人拿着咖啡推开那扇镶嵌着墨绿色大理石的木门进入,呼扇呼扇的风让主席先生屡屡忍不住咳嗽。但是,毕竟木刻国徽高悬于墙,两盏紧贴罗马柱的巨型金属壁灯像卫兵一样岿然不动,这大概就足够严肃整齐了。

主席台环抱的区域里,一群带着长枪短炮的摄影记者在墨绿色的地毯上席地而坐——他们是这屋里唯一一群不用穿西服打领带的人。

主席台对面,两位重量级人物神色淡定,一位是财长姆努钦,另一位是住房与城市发展部(HUD)部长,本·卡森

这里正在举行参议院银行、住房及城市事务委员会(US Senate Committee on Banking, Housing, and Urban Affairs)听证会。

议题之一便是听取财长姆努钦关于房利美和房地美私有化的改制提案。用委员会主席麦克·克拉珀(Mike Crapo)的话来说,这两家公司依然“太大而不能倒”。

房利美(Fannie Mae)和房地美(Freddie Mac)——这“二美”的名字你一定不陌生。08年之前,它们在美国住房行业一直处于核心地位。然而今天,它们被称为美国在金融危机后遗留下的“最后历史问题”。

房利美(Fannie Mae)曾作为一个政府机构,成立于1938年。当时适逢大萧条,百业凋敝,全美至少20%的老百姓无力偿付房贷,因此美国国会创立了房利美,旨在为地方银行提供联邦资金,以扩大住房贷款业务。

房地美(Freddie Mac)成立于1970年,其业务与房利美相差无几,它的存在主要是为打破房利美一家独大的局面。

几十年来,两家公司为住房市场提供流动性、稳定性和购买力,圆了不少美国人的住房梦。其30年固息抵押贷款政策不仅在美国是独一份,而且深受购房者的欢迎。

它们的业务模式是这样的:一方面,它们购买银行等原始贷款机构的抵押贷款,承诺在借款人违约之时向银行支付本金和利息,通过这种方式为原始贷款机构提供抵押贷款资金流,从而鼓励银行的抵押贷款业务。

另一方面,房利美和房地美把购进的抵押贷款打包成按揭抵押证券(Mortgage Backed Securities),向国内外投资者出售,以较低利率筹集资金,从而赚取利差。简单来说,两家公司通过这种传导机制,把资金从华尔街导流到老百姓手中。

作为美国政府资助型企业(Government Sponsored Enterprises, GSE),它们与联邦政府有着千丝万缕的联系:

·房利美和房地美的董事会均由18名董事构成,其中5名由美国总统任命

·为确保两家公司的资本流动性,财政部有权分别从两家公司购买不超过22.5亿美元的证券

·两家公司均可免除国税和地方税

有了联邦政府加持,房利美和房地美在几十年间慢慢变成了巨无霸。同时市场更加确定,“二美”发行的有价证券暗含着政府的担保,万一它俩有个闪失,政府一定会出手相救。因此也难怪两家公司可以以超低成本筹集资金。

虽然两家公司担负着公共使命——“为公众提供稳定且廉价的抵押贷款资金”,但毕竟也是利益驱动的。它们的利润来源于两部分:一部分是担保费收入,另一部分是自有投资组合。

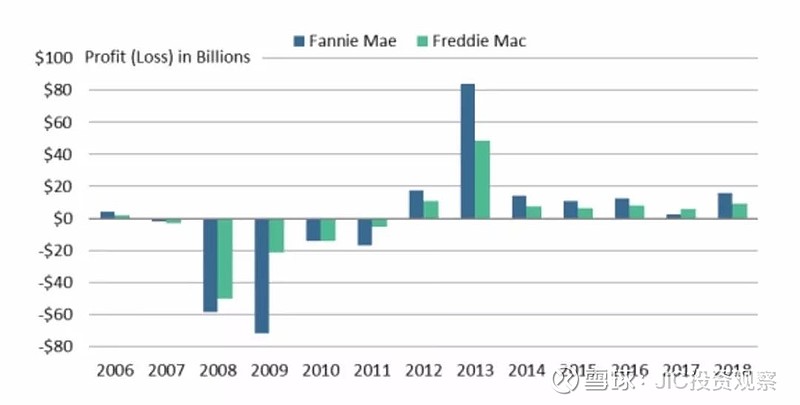

据时任财政次长罗伯特K·斯蒂尔(Robert K Steel)称,2006年末,两家公司为2.9万亿美元的抵押担保证券(MBS)做了信用担保,自有抵押投资组合共计1.4万亿美元。

几十年来,房利美和房地美在美国住房金融系统中扮演着何等重要的角色!但是,两家公司体量之大,又过度集中了大量的信用和利率风险,为美国经济带来了巨大的系统风险隐患。一旦“二美”的风控和投资组合管理出了问题,连带的后果不堪设想。

2006年末,房利美和房地美的抵押贷款信用风险约为4.3万亿美元,差不多是全美抵押负债总额的40%。2007年4月,根据时任美联储主席本·伯南克测算,两家公司集聚的债务和未偿付的抵押担保债券(MBS)共计5.2万亿美元,而当时美国政府的公共债务不过4.9万亿美元。

2008年7月11日,作为美国第四大抵押贷款原始贷款人的因迪美银行(IndyMac Bank)在这场金融风暴中轰然倒塌。时任美国财长保尔森试图安抚大众情绪,称美国银行系统仍然运营良好,一切尽在监管机构掌控之中。

2008年9月6日,联邦住房金融局(Federal Housing Finance Agency, FHFA)宣布即日起接管房利美和房地美。

次日,保尔森财长召开新闻发布会,称“房利美和房地美太大、太重要了,两者与美国金融系统深度交融,它们中任何一个出现问题,都会给国内和全球的金融市场制造混乱”。

接管计划包括:财政部为两家公司共注资1900亿美元,并保证使“二美”的净资产为正数;注资后,政府可以得到一种新的高级优先股,年分红为10%;同时,财政部获得购买两家公司80%普通股的权证。

2010年6月16日,美国联邦住房金融局(FHFA)发表声明,要求“二美”从纽约证交所和其他全国性证交所退市。

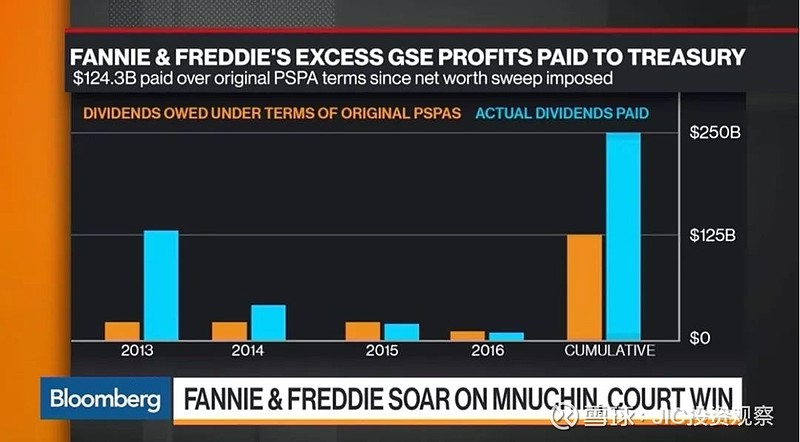

“二美”的经营境况在2012年得以好转,使得财政部修改了救助计划,要求房利美和房地美自2012年起必须向财政部上交全部的利润,而不再是之前“优先股分红”那么简单了。

财政部给出的理由是,这样做是为了保护纳税人免遭损失。而这项被称之为‘Profit Sweep’的规定无异于要求两家公司偿还之前的政府救助金。

然而,自2008年起,房利美已经向政府偿还1810亿美金,房地美归还了1200亿美金,与08年接受的1900亿注资相比,“二美”一共向政府多还了1110亿美金。

它们大部分的缓冲资本也上交了政府,目前,两家公司各自的资本金不过30亿美元。

股东们不干了。憋了这么多年,这口气无论如何咽不下!

其实早在2015年5月,房利美和房地美的三大股东就向地区法院提起了诉讼,状告联邦住房金融局(FHFA)和财政部拿走两家公司的所有利润。

这场旷日持久的官司终于在2019年9月6日落下帷幕。新奥尔良的联邦法官判定原告胜诉,之前支持政府征收俩家公司利润的判决被推翻。

法官说:“联邦住房金融局是国会在当年金融危机的情况下设立的,但是,不能因为这种特殊情况就赋予它无限的权力。”

实际上,美财政部是在9月5日就公布了关于房利美、房地美私有化的方案,希望能创立一个“更加有效、透明而可靠的机制,为低收入群体、乡村居民和首次购房者提供合理支持”。

财长姆努钦在9月10日参议院听证会上也表示,“不能永远将两家公司置于政府托管之下”。

一旦不用向政府上交利润,“二美”便可以留存、积累资本。但是财政部仍要求“二美”支付政府保证金,过去3年里,“二美”年均支付的保证金费用为182亿美元,这笔费用是用于反映违约风险的。

今后,房利美和房地美只要交齐了这笔费用,剩下盈余的均可自我留存。

按照联邦住房金融局(FHFA)对房利美和房地美的要求,它们的资本金最低须达到价值1250亿美金,按照目前这个情况,要达到这个要求还得7年——财政部要出点力也是可以的,只要减持“二美”的部分股份即可。

FHFA的局长马克·卡拉布里亚(Mark Calabria)(彭斯副总统的前首席经济学家)表示,如果留存收益要积累这么长时间才能达到资本金要求,“二美”在2020年初进行IPO也不是没有可能滴。

不过,这1000-1200亿美金规模的IPO将超过阿里2014年向SEC提交的243亿美元的IPO计划。(阿里巴巴2014年9月20日在纽交所挂牌上市,首日收盘时,阿里市值已突破2300亿美元。)

不管怎么弄,资本重组是私有化的第一步。

财长姆努钦希望政府明确地支持住房市场,而不是像现在这样遮遮掩掩地予以政策倾斜。他希望房利美和房地美发行的证券具有政府背书的公信力,也希望这样的政府支持能扩大到别的公司。

这些“政府资助企业”之所以能发展壮大,政府的优惠待遇功不可没。如果说特朗普政府有能力结束房利美、房地美“全部利润上缴”“政府托管”的状态,他们大概也可以拉平竞技场。

但是姆努钦财长的提案毕竟需要国会批准、通过。目前2020年大选在即,国会大概不会轻易触碰这些提议。

奥巴马政府之前故意避开关于房利美和房地美的改革措施,就是害怕万一一步错,步步错,不仅会打乱房地产市场,还会威胁30年固息抵押贷款的持续性。

美财政部提案公布以来,除了政府机构外,住宅权倡导人士、银行、房地产行业都十分关注房利美和房地美的未来走向。他们都各自在心里打着小算盘。

之前大量投资“二美”股票的华尔街对冲基金也在赌,十分看好“二美”私有化以后能让他们大捞一笔。

然而让投资者失望的一点是,长达53页,多达50条提议的财政部提案并未在细节上进一步明确该如何结束政府对“二美”的托管。常言道:魔鬼就藏在细节里。

据美国不动产协会数据显示,美国近年来房产价格不断走高,且中低端房产供给乏力,让普通购房者很难寻找到合适的房产。

俄亥俄州的参议员布朗就质疑,新的“二美”改制方案有可能不利于工薪阶层的房贷计划,因为房利美和房地美很有可能为了补充资本金而提高抵押保证的费用。

当巨人倒下时,最先被压垮的是穷人。

希望房利美和房地美这两个大抵押按揭大怪物早日找到安身之所。

十年伤疤已忘,华尔街又膨胀了?

作者雨佳,就职于中国建投集团。文章为作者独立观点,不代表JIC投资观察立场。