首先,我们来看2021年中报的主要会计数据和财务数据变化情况:

一、营业收入大幅度增加,从上年同期117584808.04元增加至303287600.99元,增加幅度157.93%。2020年公司经营受疫情影响较大,增加幅度不具参考性。不过我们跟2019年度中报的1.746亿元相比,增加幅度73.70%,还是不错的。其中试剂收入25,354.21万元,占营业收入的83.60%,报告期内实现海外营业收入2,237.22万元,同比增长11,261.16%。随着体外诊断行业市场规模的扩大,和公司加快在研项目落地转化。公司营收有望进一步提升。

二、归属于上市公司净利润较上年同期扭亏为盈。公司管理费用较去年同期有所增加,其中股份支付影响较大,大约影响金额在450万元;销售费用因历史同期受新冠疫情影响较大,本报告期销售活动正常开展,此外销售团队人员扩张也是导致费用上升的主要原因之一,因此涨幅较大;财务费用因本报告期执行新租赁准则,确认了使用权资产、租赁负债对应的融资费用,因此涨幅较大。这是会计政策造成的短期影响,不会影响公司长期经营状况。研发费用本报告期继续加大研发投入,作为科技型企业,没有研发,也就没有后续的动力。

三、经营活动产生的现金流量净额较上年同期由负转正,显示公司现金管理逐步改善。每股收益为0.825元/股,净资产收益率为5.77%。非经常性损益项目中,政府补助1,041,721.00元;投资收益12,929,317.40元。

其次,我们来看公司的主要业务

一、主营业务情况

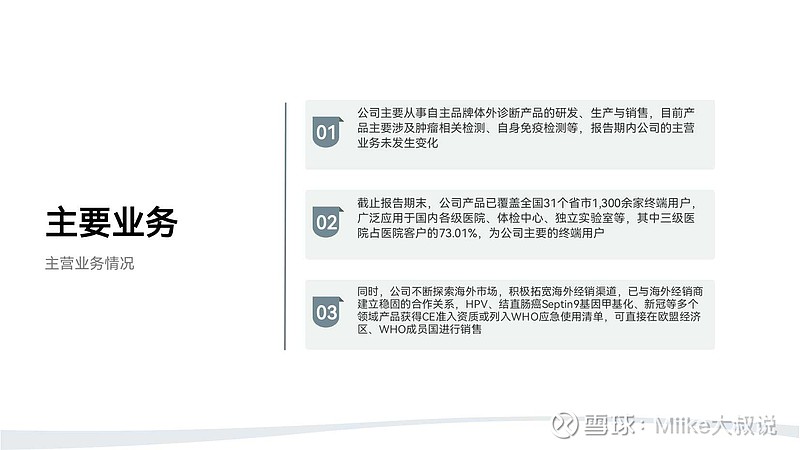

公司主要从事自主品牌体外诊断产品的研发、生产与销售,目前产品主要涉及肿瘤相关检测、自身免疫检测等,报告期内公司的主营业务未发生变化。截止报告期末,公司产品已覆盖全国31个省市1,300余家终端用户,广泛应用于国内各级医院、体检中心、独立实验室等,其中三级医院占医院客户的73.01%,为公司主要的终端用户;同时,公司不断探索海外市场,积极拓宽海外经销渠道,已与海外经销商建立稳固的合作关系,HPV、结直肠癌Septin9基因甲基化、新冠等多个领域产品获得CE准入资质或列入WHO应急使用清单,可直接在欧盟经济区、WHO成员国进行销售。海外市场的拓展有可能成为公司未来的业务增长点。

二、公司产品

公司专注于肿瘤标志物和自身免疫临床检测解决方案的开发应用,是目前国内乃至国际上肿瘤标志物临床检测领域种类比较齐全的公司之一;同时,公司重点布局宫颈癌筛查、个性化用药以及早期肿瘤检测等领域临床检测产品的开发,为公司产品的宽度和广度打下基础。

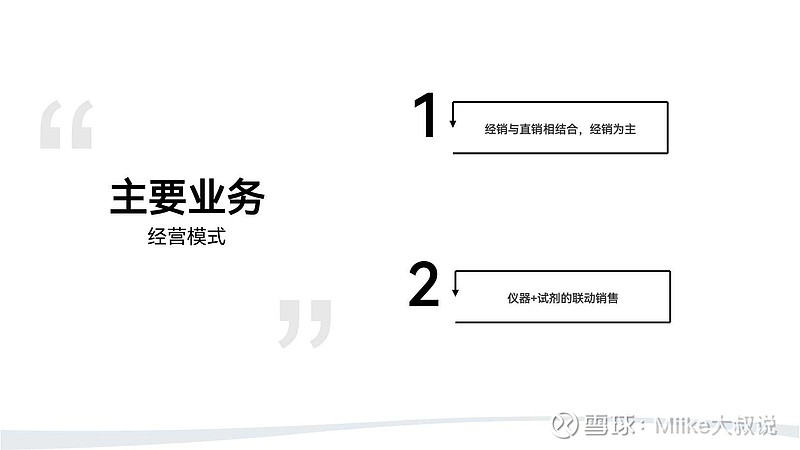

三、经营模式

公司采用经销与直销相结合,经销为主的销售模式,推广仪器+试剂的联动销售。公司向终端客户免费提供体外诊断仪器,仪器产权为公司所有,终端客户获得仪器的使用权;公司向终端客户销售与仪器配套使用的诊断试剂,实现试剂产品的最终销售。

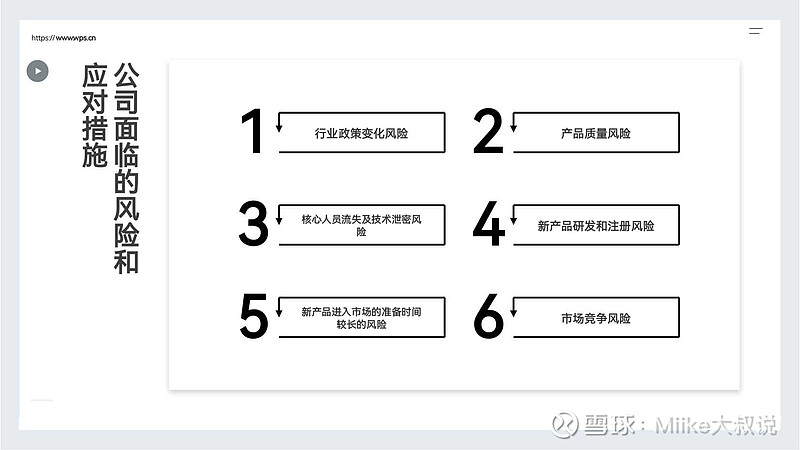

我们再来看公司面临的风险和应对措施

最主要的是行业政策变化风险。随着国家医药卫生体制改革的深入,行政监管部门推出了一系统的改革措施并逐步开始实施,如“分级诊疗”、“两票制”、 “按病种付费”等,我国的医药卫生市场的发展面临着新的变化,这对公司的客户结构、经销商管理、产品定价等多个方面将产生一定的影响。

最后,我们对透景生命中报做个总结。

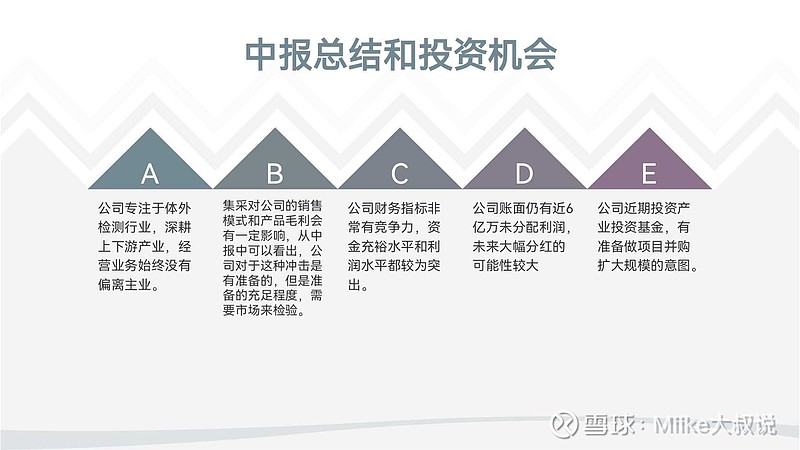

1、公司专注于体外检测行业,深耕上下游产业,经营业务始终没有偏离主业。

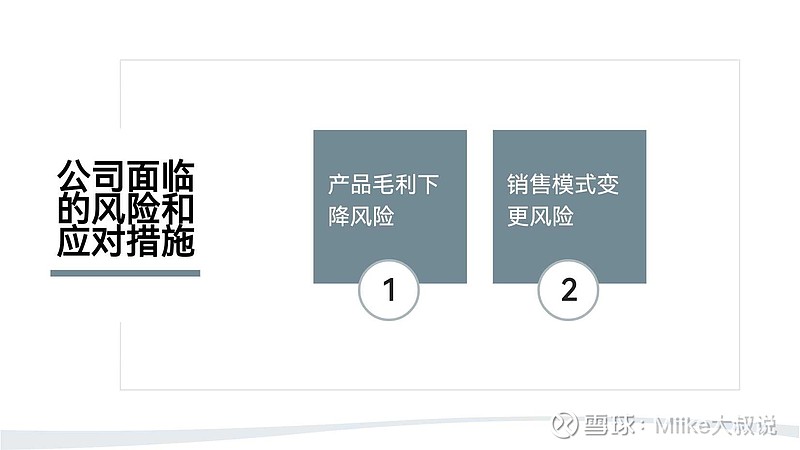

2、集采对公司的销售模式和产品毛利会有一定影响,从中报中可以看出,公司对于这种冲击是有准备的,准备的充足程度,需要市场来检验。

3、公司财务指标非常有竞争力,资金充裕水平和利润水平都较为突出。

4、公司账面仍有近6亿万未分配利润,未来大幅分红的可能性较大

5、公司近期投资产业投资基金,有准备做项目并购扩大规模的意图。

从公司2021年中报来看,透景生命还是一家非常值得期待的公司。体外检测目前的市场在逐渐膨胀,人们对于健康的要求越来越高。不光是三甲医院需要检测,新兴的检测机构,健康管理公司等非医疗系统的需求也同样庞大。