美国的商业地产陷入泥潭已经是公认的事实。主要有两方面的原因,第一个是远程工作的流行降低了某些地区办公空间的价值,同时人口迁移让某些地区失去吸引力。第二个是利率的急剧上升让成本失控。随着越来越多的债务到期,再融资的成本非常高。因此,拥有大量商业地产贷款敞口的美国地区性银行的股价一折再折。

然而,欧扎克银行OZK可能是个例外。

欧扎克银行是一家位于阿肯色州的小银行,成立于1903年。1979年该银行被乔治格里森收购。现年70岁的格里森此后一直以CEO兼董事长的身份经营着这家公司,他的业绩非常出色,在1997年将OZK银行运作上市。

这是一个好的投资起点,银行的运营者同时是其拥有者,是有着良好业绩的长期负责人,而不是只关心下个财政年度的职业经理人。

OZK银行管理团队的其他成员也都有很长的任期,对公司的文化和运营有着深刻的理解。大多数管理层在公司担任各种职位超过10年,甚至20年以上。

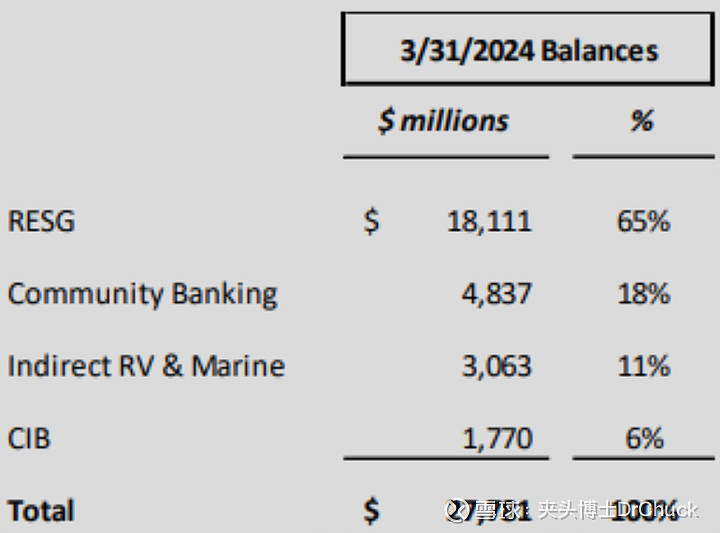

该银行从阿肯色州、佐治亚州、德克萨斯州、佛罗里达州、北卡罗来纳州等地方的分行吸收存款。然后在全国范围内发放贷款,重点是商业地产。然而,他们的商业房地产贷款不是其他大多数银行的典型贷款。他们称之为“房地产专业小组”RESG。

RESG成立于2003年,是全美公认的建筑,土地和开发贷款行业的领导者,处理公司最大和最复杂的贷款。他一直是OZK最重要的增长引擎。RESG在其20多年的发展历史中,通过严谨和差异化的商业模式,提供卓越的风险调整回报。

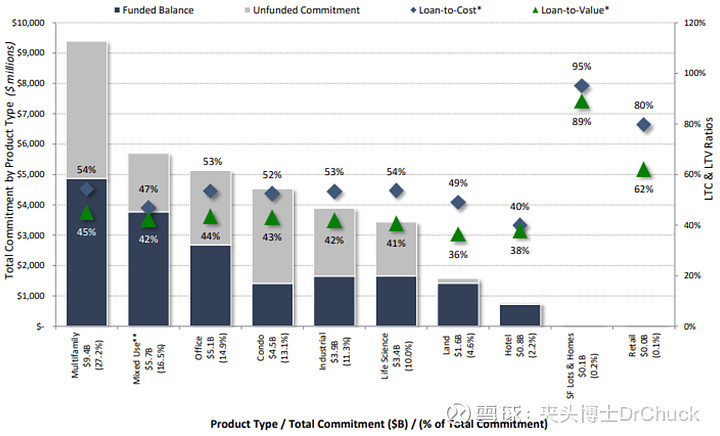

换句话说,OZK银行向正在开发或建设新商业地产的实体提供期限较短的贷款,以及复杂的服务,这是他们的专长。他们开创了一个小众市场,提供了许多与众不同的服务,以下是他们按建筑类型划分的分布情况:

总体而言,美国商业地产(尤其是写字楼)的主要问题是,许多现有房产要么贬值,要么不适合投资。它们是在低利率的经济环境下建造、估值和放贷的。现在,经济环境已经发生了结构性变化,放贷的银行很痛苦。

然而,OZK银行发放的主要是短期贷款,用于目前正在开发的商业地产,以满足一个地区真正的市场需求。这些贷款的评估是基于当前高利率和远程工作盛行的背景。没有历史遗留问题。

由于这些短期贷款收益很高,OZK银行支付高存款利率来吸引储户是没有问题的。许多其他银行被困在低利率时期发行的长期低收益证券中,收益低于3%。这些银行很难向储户支付5%的利息来吸引或留住他们。但OZK银行没有这个问题。他们持有大量高收益、信誉良好的短期贷款,可以付清存款,仍能产生正利差。

事实上,OZK银行的存款保持强劲,截至最近一个季度,他们的净息差为4.71%,比银行的平均水平高出约1.4%。

银行永远面临着两个主要风险,信用风险和流动性风险。

信用风险指的是贷款违约,这是2008年次贷危机导致许多银行破产的原因。

流动性风险是指由于存款外逃,银行被迫亏本出售原来良好的资产,或者被迫提高存款利率,而它们的资产收益率不足以支撑更高的存款利率。这是一些银行在2023年破产的原因。

从表面上看,OZK银行的信用风险较低,他们经营的是一个困难的行业。但在这个特定领域的业绩记录很好。而且他们注重多元化以分散风险。2023年的净核销率损失仅为0.13%。他们的杠杆比率低于平均水平,有一个坚实的缓冲来保护它们免受贷款损失。

OZK银行有较高的流动性风险,资产方面有很多贷款,而不是很多证券,贷款的流动性不如证券。因此,如果大量存款被挤兑,他们可能面临严重的流动性问题。然而,由于OZK银行的资产产生高收益,而且持有期限很短,可以根据需要进行调整,因此他们可以支付高收益来吸引存款停留,让存款保持增加。他们不致于会像硅谷银行那样,过度暴露于不稳定的无保险商业存款中。

OZK银行的市值只有50亿美元,这是他最大的风险。

OZK银行目前的市盈率为6倍出头,市净率0.8倍,都在历史低点附近。

自IPO以来,OZK银行每年都增加股息,包括2001年经济衰退、2008年经济衰退、2020年政府停摆和2023年的地方银行危机。他的派息率很低,约为收益的25%。股息率为4%。

公司之前批准了大量回购,但并没有全部使用,因为他们有很多机会将这些钱投入到贷款增长中。在股价破净的情况下,如果没有找到足够好的机会,他们可以通过回购股票来增大每股价值。

谨慎看好。