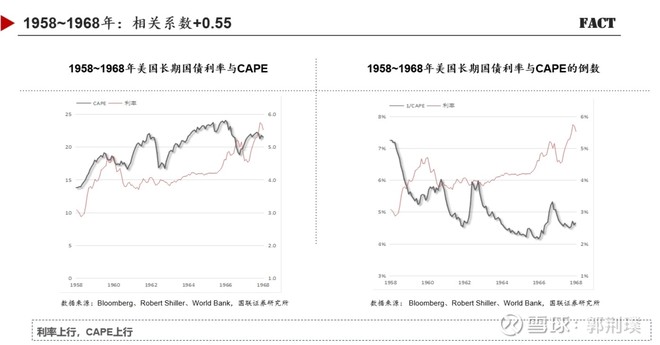

| 发布于: | 雪球 | 回复:25 | 喜欢:13 |

这种建立在利率越低,估值就越高的幻觉之上的认识,唯有格林斯潘和席勒是清醒的,据说是席勒为格林斯潘那篇著名的演讲提供了核心论据和思想——“非理性繁荣”,当时CAPE($标普500指数(.INX)$ )大概是25倍左右,现在是30倍多一点

我的看法是,我们看资本市场,最核心的指标其实是剔除通货膨胀的资产回报率,别的,比如风险溢价、无风险利率、名义利率,其实都是从这个核心指标而来的,但是不能同股票或者某一种资产的回报去算实际利率

通胀实际比货币活动更复杂,是货币变化相对于物资产出变化,这次大通胀就不单一是货币端导致的,和产出端干扰降效也有关系。而货币创造过程本身也和杠杆投资过程息息相关,也不完全是政策决定。真实利率实际上的驱动因素是多重的,有时候是货币政策(或债务)为主端驱动的,有时候是供应端为主变化驱动的,有时候是劳动生产效率或者说roi自然变化驱动的。实际每个阶段的特性都有差异,也就是企业面对不同成因(但同样水平)的真实利率所实际面对的情况是不一样的,equity valuation作为既要猜企业未来现金流又要猜未来折现率的赌注,可能很难简单匹配上当前真实利率,更不用说名义利率了。到底发生了什么得回到那个历史背景下企业到底面对生么去看看。真实的经济活动变化在inflection point上本质上外力驱动的。大周期繁荣和大周期萧条本质上是相互影响的要素多重叠加共振的结果。