中游市场主要涉及能源行业的管道运输、储存和处理等。投资于这个领域的公司往往能提供较高的分红收益,同时风险较低,因为其业务相对稳定,不受能源价格波动的直接影响。这使得中游能源公司在投资组合中具有很高的吸引力。

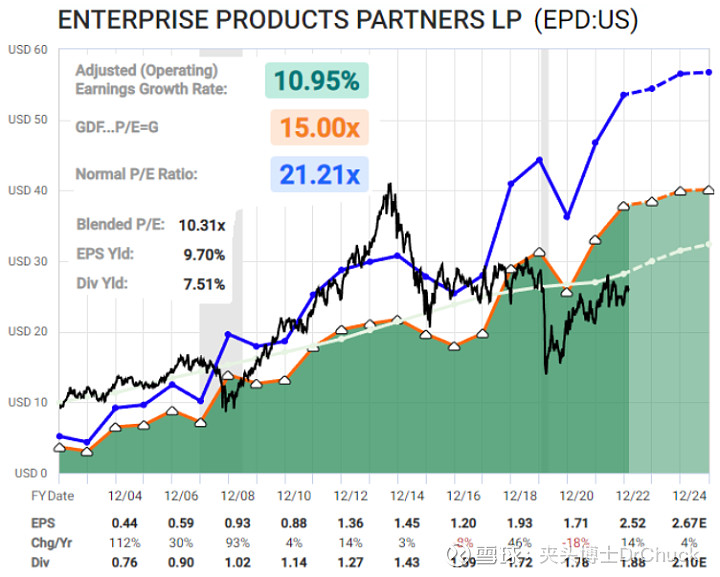

其中最显著的机会来自蓝筹股Enterprise Products Partners (EPD)公司。EPD的股息率稳定在7%以上,连续25年提高分红,获得行业领先的BBB+信用评级,交易估值低于行业平均水平,内部股东大量持股。

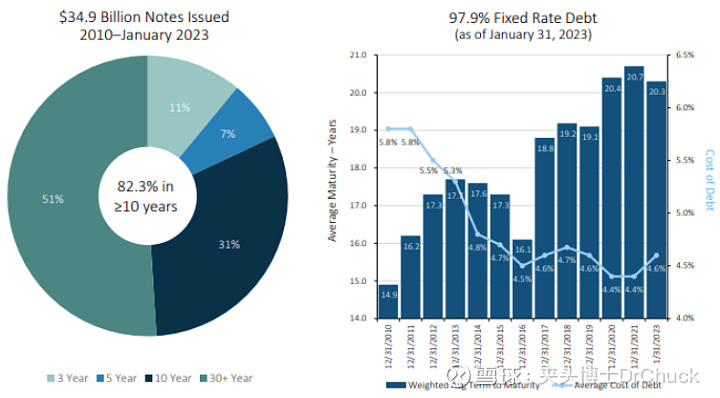

EPD的一个重要优势是,其债务的利息较低,存续期较长。平均期限为20.3年,利率为4.6%。这些债务为其管道硬资产提供了资金,这些基础设施资产通常可以每年提高收费且具有高现金流收益率。以下是他们2023年2月投资者展示中的债务概况图表:

这和最近暴雷的银行们形成了鲜明的对比,银行在资产账面上持有的长期(但有信誉的)证券和贷款都资不抵债,而EPD可以享受20年的低利率。

GPT-4拓展理解:对于企业而言,低利率和长期限的债务对公司的财务状况和稳定性有利。长期限债务可以降低企业在短期内的还债压力,为公司的业务运营提供更充足的时间。而低利率意味着公司在债务方面的负担较轻,有利于降低公司的财务成本。EPD通过这种债务结构为其硬基础设施资产提供了资金,使其能够在行业中保持竞争力。这种资产类型通常在长期内能为公司带来稳定的现金流和收益,有利于公司应对市场波动和其他风险。

回顾历史,在整个2000年代和2010年代,美国进行了大规模的能源基础设施建设。中游管道公司不断发行债务和股权进行融资。许多管道公司过于激进,当2015年的石油危机爆发时,行业可用资金急剧减少,许多公司遇到了再融资问题。

当时,尽管许多中游公司的营收受到的影响并不大,但他们的债券和股票受到了巨大冲击。特别是在股权估值大幅下降的情况下,他们不断发行新股的策略在财务上不再合理。许多管道公司不得不突然削减派息、放缓或取消新股发行,慢慢变得更加自给自足。

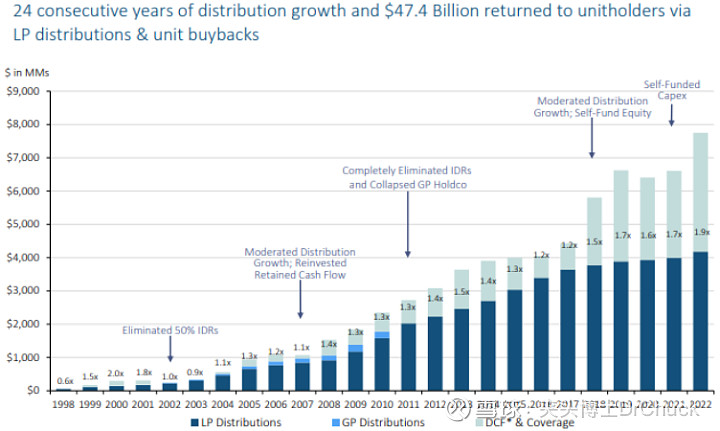

一些运营较好的公司,如EPD,提前预见到这个问题并逐步采取措施,从而避开了问题。他们从未过于激进,尽量通过运营现金流满足资本开支。他们保持了行业领先的信用评级,从未削减过股息,还逐渐开始回购股份。

GPT-4拓展理解:这次中游能源产业的调整表明,即使在一个相对稳定的行业中,企业仍然需要对其融资策略进行审慎评估。一个健康的公司需要具备更强的抗风险能力,以应对市场波动。对投资者来说,关注公司财务实力、信用评级和盈利能力等指标,有助于在投资决策中降低风险。

美国中游产业现已成熟,增长缓慢,更像是公用事业(但估值更优,收益更高)。当增长前景有限时,中游公司可以支付特别股息或进行部分股份回购。当边际增长预期出现时,他们又可以选择将资本投向其中,实现确定性较高的增长。

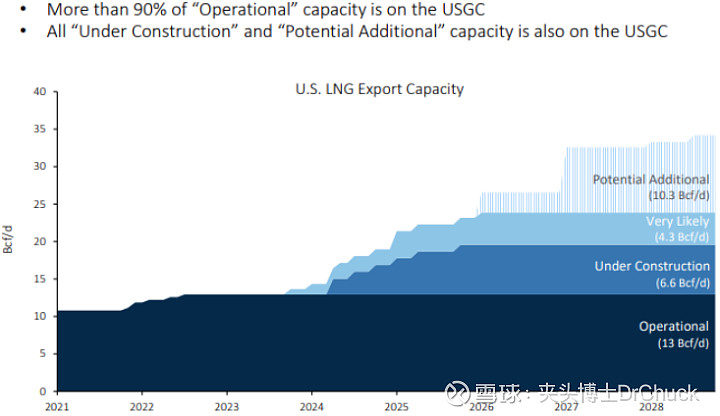

增长的关键领域之一是液化天然气的出口基础设施,因为美国天然气的价格远低于全球价格,因此有很大的动机进行套利。以下是EPD 2023年2月投资者报告中关于美国液化天然气出口能力的图表:

GPT-4拓展理解:液化天然气(LNG)是天然气在高压下冷却至液态,便于运输和储存。美国作为天然气的大生产国,建设出口基础设施有助于将价格较低的国内天然气出口到价格较高的国际市场,实现价差套利。这对美国中游能源产业来说,是一个仍具增长潜力的领域。

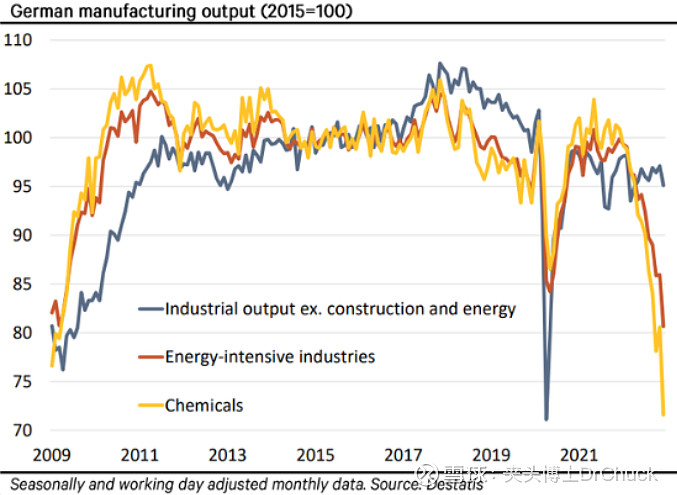

欧洲和许多新兴市场非常需要美国LNG出口的扩大。在失去俄罗斯天然气供应后,欧洲国家在去年冬天成功避免了消费者层面的供暖危机,部分原因是他们享受到了异常温暖的气温。与此同时,为了应对能源短缺问题,欧洲的能源密集型产业不得不大幅度减产,陷入深度衰退。

整个2022年,欧洲国家都在争夺能源进口,包括竞标全球液化天然气产能的很大份额,这使得一些发展中国家的市场陷入轮流停电,它们无法在价格上与欧洲竞争以维持电力供应。

与此同时,欧洲的一些化工生产和能源密集型制造业正在永久性地转移到其他地方,而转移的程度大部分取决于欧洲大陆重新获得廉价能源投入的能力。巴斯夫(BASF)将逐步关闭其在德国的几家工厂,这家全球营收最高的化工集团正艰难应对欧洲的能源成本高企,计划增加在中国的产量。

GPT-4拓展理解:美国液化天然气出口的增加对于稳定全球能源市场具有重要作用。欧洲国家在面临能源短缺的情况下,需要更多的进口能源来确保正常运转。而美国的液化天然气出口增长将有助于缓解全球能源压力,防止发展中国家因竞争不过而出现严重的能源危机。

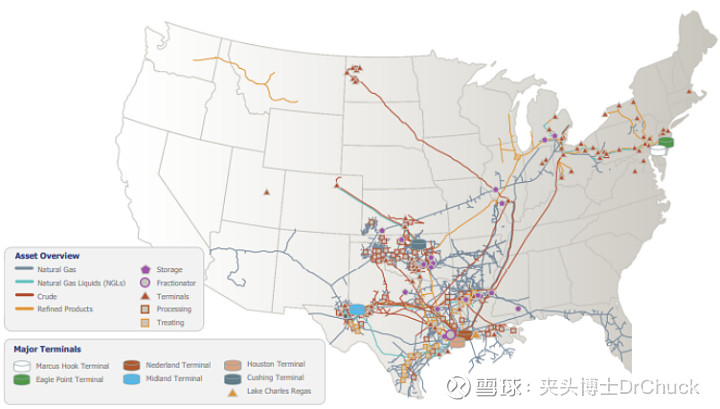

除了EPD,另一家值得关注的公司是Energy Transfer(ET),以下是他们2023年1月投资者报告中的运营地图:

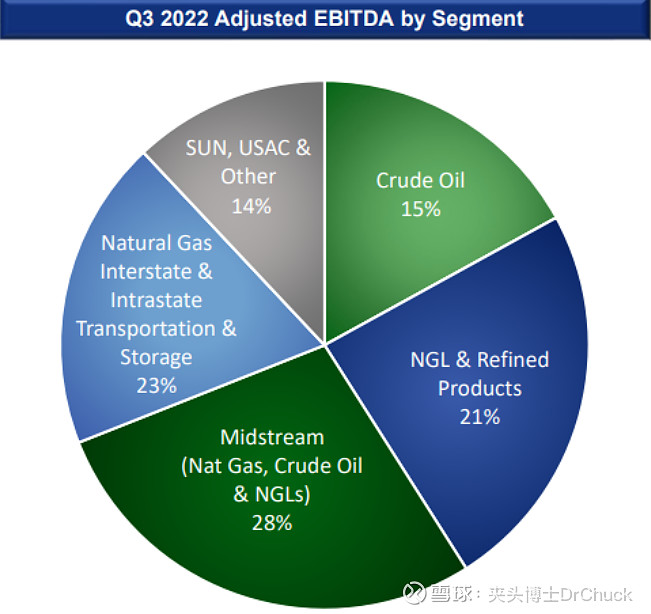

以及业务分类:

GPT-4拓展理解:Energy Transfer是一家美国的管道企业,与EPD相比,其风险和回报都较高。在利率不断上升的情况下,对于这类资产和债务密集型的企业,投资者需要更加关注其可能面临的财务风险。然而,在潜在的高回报背后,也意味着有着巨大的投资机会。

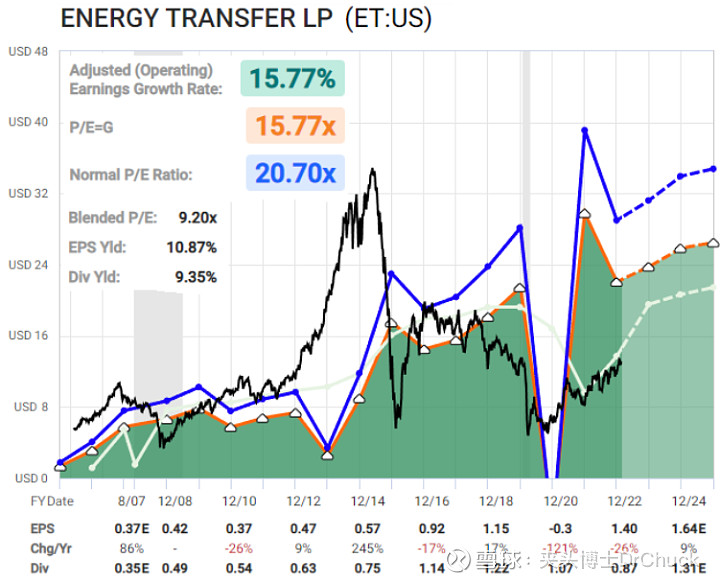

Energy Transfer在2020年削减股息后遭遇困境,但此后他们已经走上了更可持续发展的道路,试图在自给自足运营的同时恢复之前的派息水平,并且保持良好的杠杆比率。ET相对于EPD具有更低的估值,如果其顺利恢复,其股息收益率更高且增长更快,但需要更密切地关注其经营表现。

ET目前的股息率超过9%,可以完全被自由现金流覆盖,还绰绰有余。

与拥有BBB+信用评级的EPD相比,ET的评级是BBB-,这意味着其债务的平均利率更高。然而,三大信用评级机构对Energy Transfer的评级前景都是正面的,这表明其有可能升至BBB级。

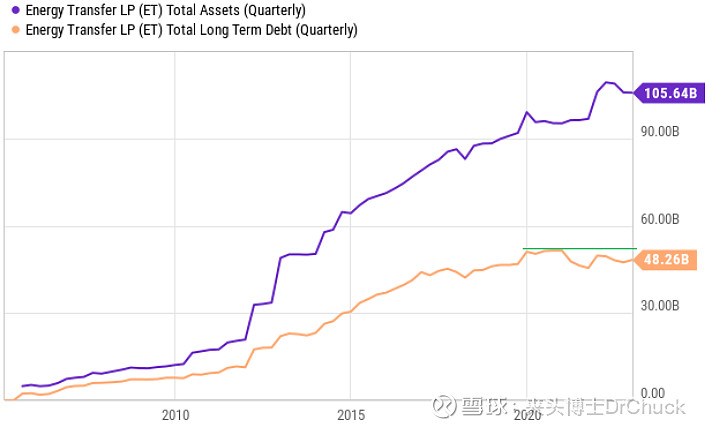

Energy Transfer在2020年崩盘后,一直致力于降低杠杆率。截至最近一个季度,他们将杠杆率降至4倍至4.5倍之间的目标范围,而且有可能继续朝目标范围的低端移动。

随着债务在绝对值上保持平稳或下降,整体资产基础继续增长,他们的去杠杆化在资产和长期债务的图表上显而易见:

GPT-4拓展理解:Energy Transfer在信用评级上虽然相对较低,但因为其财务政策趋于平衡以及降低杠杆率等举措,信用评级机构对其前景持积极态度。该公司通过稳定的现金流入以及资本部署实现了增长,降低了债务风险,这使得其成为一个值得关注的投资标的。

2022年12月,ET公司成功将25亿美元的新票据发行定价为5.55%的五年期(2028年到期)和5.75%的十年期(2033年到期),主要用于抵消到期债务。

这些新票据的利率与现有到期票据相比还算不错。到目前为止,Energy Transfer即使在利率上升的情况下,也通过减轻债务负担和改善信用评级前景,很好地管理了利息支出。

GPT-4总结:文章分析了中游能源行业的投资机会,重点关注了Enterprise Products Partners LP (EPD) 和 Energy Transfer LP (ET) 两家公司。EPD是一家蓝筹股公司,具有安全的7%+的股息收益率、连续25年的股息增长以及行业领先的信用评级。而ET虽然风险较高,但作为一家更具攻击性的公司,其收益率更高,且在2020年经历股息削减后,目前正朝着更可持续的道路发展。两家公司均拥有硬资产、长期固定利率债务和自我融资能力,在当前市场环境下处于有利地位。