最近巴巴有点惨,先是“马已今服”上市遭遇无限期推迟,紧接着遭遇反垄断调查,平安夜半天暴跌最多达17%,市值只剩十月高点的七成。短短两个月,巴巴从蚂蚁即将成为股王的无限风光到如今嘲讽段子的主要对象,市场情绪和估值是天壤之别。

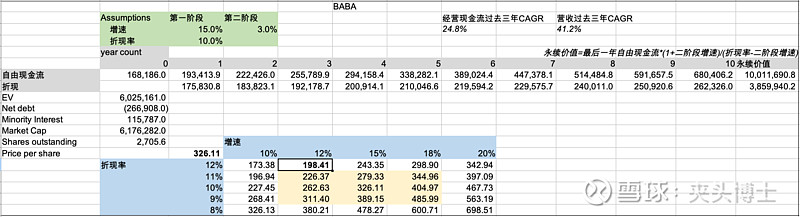

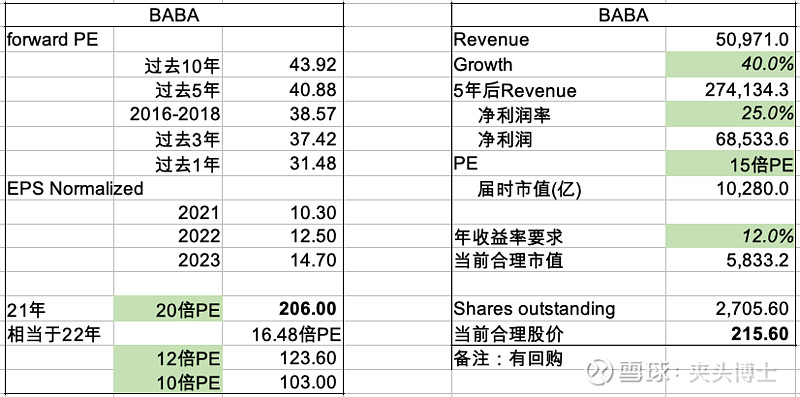

那么问题来了,巴巴值得抄底么?多少钱下手?笔者在此提供几个估值模型供大家参考。首先感谢 @仓又加错-Leo 仓老师介绍的三种方法:自由现金流折现法DCF,预期市盈率forward PE法,5年后市销率PS回归法。废话少说直接上图:

保守估计,值得抄底的价格分别是DCF: 198.4, forward PE: 206, PS 5 year return: 215.6。

然后试试唐朝估值模型和 @马喆 马喆估值模型,具体细节可搜索“老唐估值法”和“估值的标尺”,或者在“投资数据网”上有现成的模型可用:

得出的价格是唐朝模型:189.9,马喆模型:194.1。

最后,笔者的操作是,在暴跌当天卖出了baba一个月后到前的看跌期权 @南京土土 ,行权价190,权利金每股5美元。如果到时被行权,成本价是185。如果接不到,挣点权利金。笔者仍然持有baba底仓。