无人问津的中国心连心化肥

来自孤鹰广雁的文章

一、$中国心连心化肥(01866)$ 到底有多冷门?

净利润: 2017年同比增长13.5倍,2018年前三季度又同比增长112%,

股价:2017年涨38%,2018年又掉15%,2年合计只涨21%,上涨幅度堪堪与恒指持平。

雪球关注度:3090人,按300万活跃雪球用户算,关注度0.1%

黑名单:被著名老千鉴别球友@greatsoup 列为高度不适宜品种

估值:18年预计EPS0.6元人民币,增长80%,现价2.98HKD,动态PE只有4倍,动态PB 0.7

二、硬着头皮整理一下

2007年6月在新加坡发行2.63亿股上市,2009年12月在香港上市,2014年8月从新加坡退市。新加坡公司让人怕怕的。

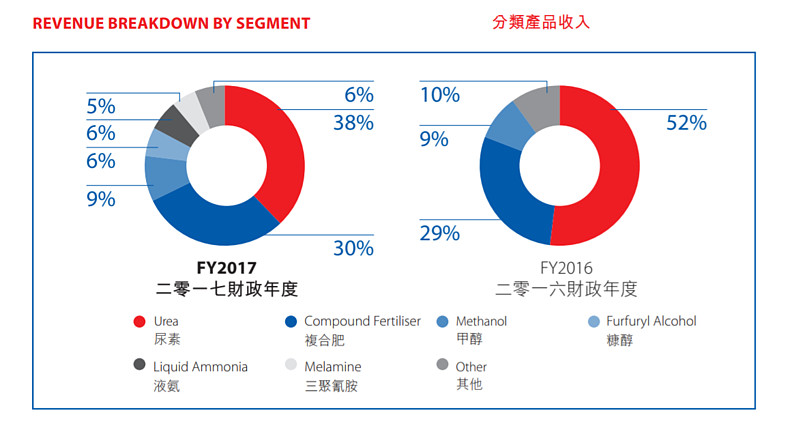

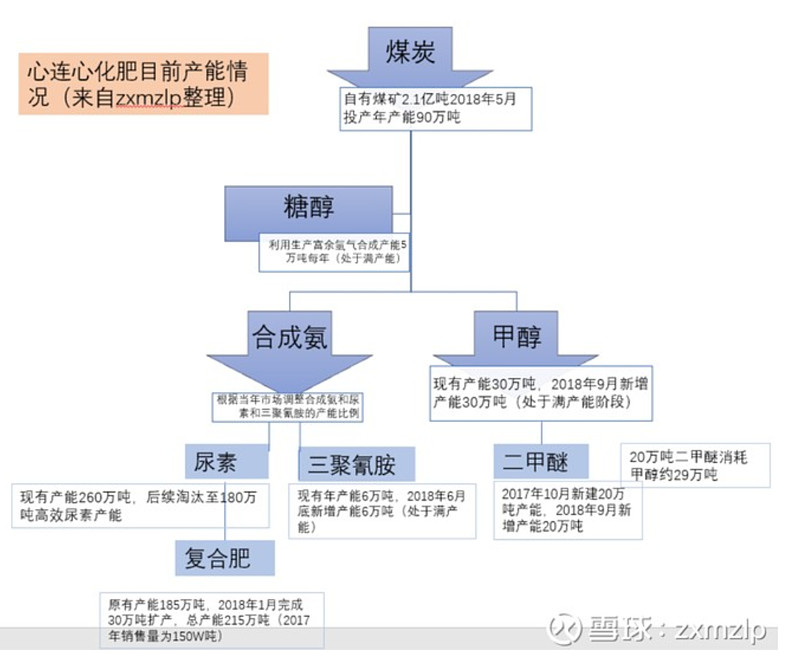

主要产品为尿素、复合肥、甲醇,三者合计占比达80%以上,

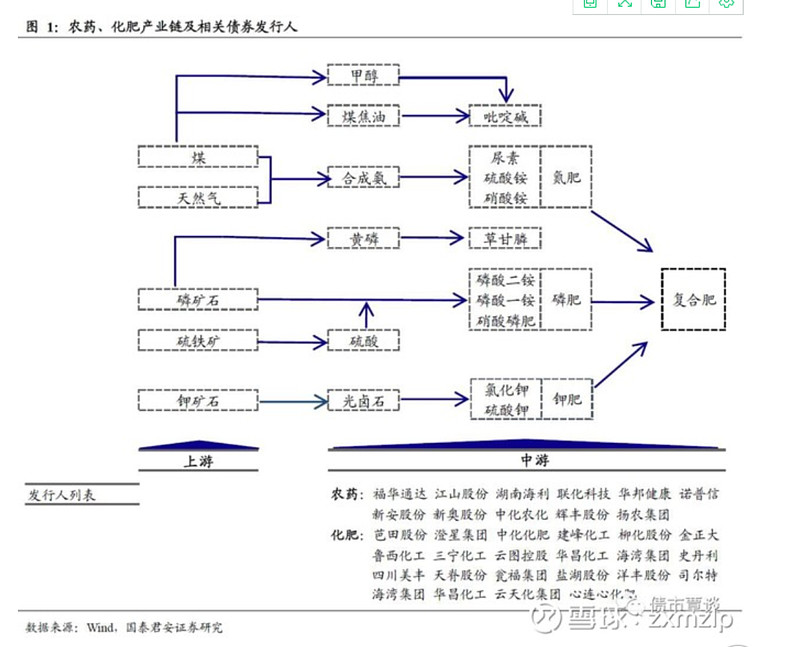

为更详细了解,这里偷懒摘录球友@zxmzlp 文章中的2张图

看到上面这图,突然想起了00609, 又有点怕怕,哎,股民就是在害怕和迷茫中度过这一生。

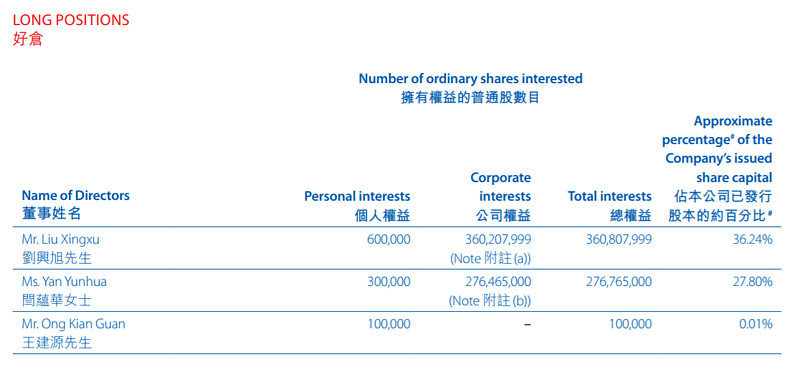

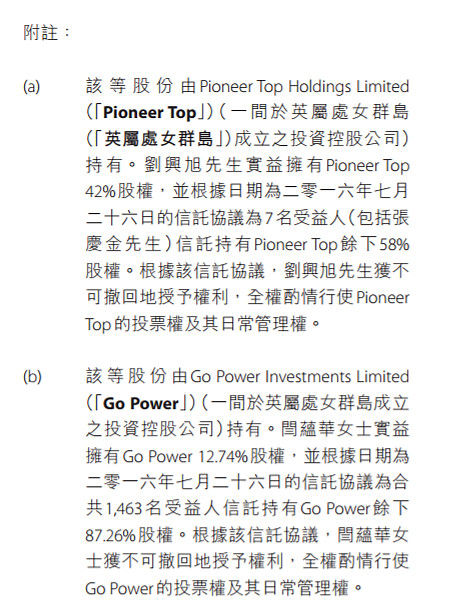

股权结构:年报显示的公司总股数为9.95亿股,但实际有3.24元可转换债券会在今年年底强制转为1.76亿股,因此,总股数实际为9.95+1.76=11.71亿股,其中,老板刘兴旭实际直接和间接拥有1.57亿股,占13.4%,帮7人代持约2.09亿股,另一董事阎女士直接和间接拥有约3500万股,帮1463人代持约2.4亿股,估计这些委托人都是高管和员工以及一些关系户,如此算来,扣除未来要转股的部分,现在流通的公众股为3.49亿股,占比约1/3,约2/3表决权控制在刘老板手里。

摘录其年报股权部分

三、需要确认的几个问题

对于这种周期性化工农业企业,老实说是没有什么长期投资价值的,因为最后的利润大部分会变为一堆厂房机器。以后经营层会抱着这堆厂房机器向市场宣传他们美好而伟大的未来。

但是(中国人最怕又最爱这2个字),如此低廉的估值且股价这几年没有被大幅炒作,如果能确认以下三点

1、不是老千股

2、没有多大下跌空间

3、有很大的比价优势

那么,未来1-2年市场一定会有契机让它上涨。眼光短浅的我就好这一口-------低风险、中收益。

四、是不是老千股?

1、有没有出千的动机?

老板自己才拥有13.4%的股份,其手下员工们合计拥有超过40%的股份,如果出千,员工恐怕要罢工,因此,动机似乎不强。

2、有没有供过股?

公司在2011年12月21日,发行了3.24亿换股债券,换股价1.84元,换股数1.76亿股,年利率4.5%,强制换股日为2016年12月,后延期为2018年12月,利率下降为2%。发行时其股价在1.6-1.8港币徘徊,因此该换股价还算公道。除了该笔融资外,2011后就没有再融资了。老千迹象不太明显。

3、分红如何?

自2010年以来8年,每股收益总和1.73,年均0.216,每股总派息0.458,年均0.057,分红比率=0.057/0.216=26.5%,分红不太行,但胜在每年都分,老千迹象也不算太明显。其实每年都分红的原因就是要给持股员工一个交待。

4、固定资产等是否有水分?

2010年以来合计净利润19.95,合计经营性现金流43.3,两者相差23亿元,8年平均固定资产约70亿,如果按15年折旧且残值为10%,那么8年总折旧约为33亿,减去8年存货和应收款的增加约6亿,33-6=27亿,与23亿也基本相符,但资本支出的现金流量总计却高达91.6亿,缺口高达91.6-43.3=48.3亿元,无奈只有靠融资总额50.4亿元来填补,导致资产负债率由8年前的50%增加到现在可怕的70%,91亿的资本支出中,绝大部分用于厂房和机器设备的购置,目前固定资产的净值比8年前增加约60亿,到底有没有水分?有多少水分?从这方面来说,可能有一点老千的嫌疑了,需要进一步分析。看看其历年的总资产周转率

从2012-2016年5年时间一直处在下降通道中,2017年大幅反弹,预计2018年能达到0.74水平,接近2012年水平,2010-2016的下降的原因是什么?是否为资产价格虚高(老千)?

由于主要产品为尿素和复合肥,看看这几年其售价变动(均来自年报)

可见,2013年-2016年主要产品的价格一直在跳水,而2017年、2018年价格出现了大反弹,因此,资产周转率的变动方向和比率与产品价格正相关,大致判断资产运营能力没有恶化,或者说,资产价格没有明显虚高,老千证据不太明显。

5、信息披露是否闪烁其词?

各期报告虽然平淡无奇,但每期报告对每种产品的销量和价格都交待的清清楚楚,这也不像一个老千公司应有的优良传统。

小结:01866是老千股的概率不大,可以继续研究另外两个问题。

五、有多大下跌空间?

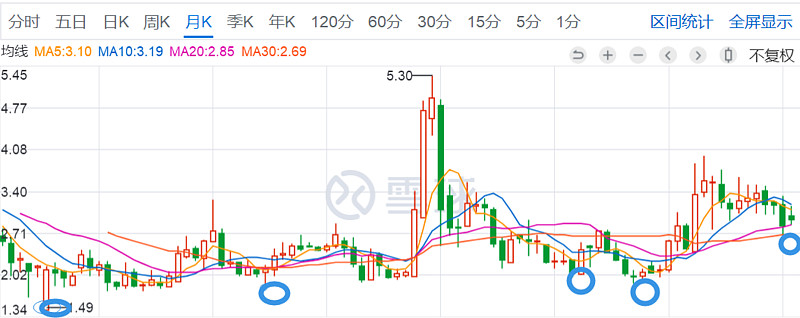

01866在香港上市以来,一共有5个明显的低点

吃饱了撑的,对这5个低点的PB做了一个统计(单位,亿元人民币)

有趣的是,除了17年5月稍低外,其余4个低点的PB都在0.7左右,17年5月低点PB值其实也差不多,这并非偶然,是市场多年来对其资产公允价值有一杆秤,在市值之于净资产打七折时,市场不愿意再卖了,认为0.7左右的PB非常有价值了,这也从一个侧面反映其资产并没有太多水分。

既然如此,18年10月股价2.61元的底部就非常扎实了,现价2.98仍然处在底部区域,下跌空间就只有10%左右了。

这只是数学统计规律,现在01866的负债率这么高,会不会有财务危机,如果有,跌到0.5PB以下也有可能啊!

列位看官,我们来算一笔账。

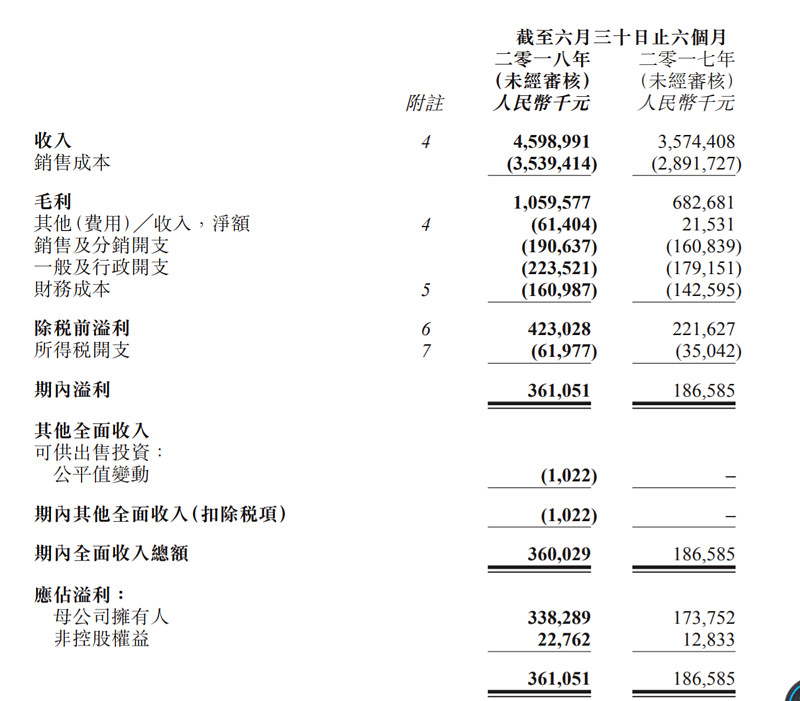

尿素从2013年开始跌价,2016年见底,2012年以来公司最低的毛利率出现在2016年,为18%,我们假定明年,公司产品平均跌价30%且毛利率只有15%,看18年中报表

假定18年全年营收按中期2倍计算,则为92亿元,19年也按此计算

毛利=92*(1-30%)*15%=9.66亿

经营费用=(1.9+2.23)*2=8.26

息税前利润=9.66-8.26=1.4亿

财务费用=1.6*2=3.2亿

折旧=2*2.95=6亿(中报数据为2.95亿)

税前利润=1.4-3.2=-1.8亿元

经营性现金流=-1.8+6=4.2亿

远大于0,没啥问题,发过来倒推经营性现金流为零时,毛利率的数字为8.5%!

业内成本最低的中国心连心化肥毛利率只有8.5%的可能性有多大,如果这都会发生,那经济是个什么状态,还买啥股票啊老铁!

小结:现价2.93的01866没有多大下跌空间!

六、有多大的比价优势

参考1:

前段时间,全资子公司河南心连心引进两新股东,总共投资6亿拥有河南心连心12.14%股权,河南心连心2017年净利润4.34亿,交易PE=6/(4.34*12.14%)=11.4倍

而01866现价2.93对应的2017年PE为7.6倍,11.4 VS 7.6

中国心连心2017年的净利润为4.23亿,而河南心连心为4.34亿,可见,除了河南心连心,中国心连心就没有其它赚钱资产了,可以说,河南心连心就是中国心连心,且中国心连心还是上市流通的,理应享受更高溢价。两者哪怕一样估值,那么01866的上涨空间也有11.4/7.6-1=50%,刚好50%,太巧了!

参考2:

A股业务比较的同业公司有$金正大(SZ002470)$ 和$新洋丰(SZ000902)$ , 三者估值差异如下

按我多年的经验数据,大部分工业股的H股价格与其主板A股价格的比价长期均值为0.65(你可以不信),而主板A股的估值又只有创业板同类估值的0.7(不信拉倒)

按000902 计算的01866的合理动态PE为13.41*0.65=8.7

上升空间8.7/4.3-1=100%

按002470计算的01866的合理动态PE为20.57*0.7*0.65=9.35

上升空间9.35/4.3-1=117%

小结:比价优势老明显了!

七、最后的废话

现价2.93元买入无人问津的中国心连心化肥,下跌空间10%-20%,上涨空间可能有50%-100%。

如果套用大家爱说爱听的话,可以这样表述:供给侧改革为龙头企业腾出了行业空间,而公司产能布局扩张已经完成,正进入了一个业绩持续释放期,戴维斯双击可期,市场远没有认识到公司的价值