我们去年12月31日发布年度投资策略报告《低估崛起 方兴未艾---2024年A股展望》,很多粉丝提了许多问题。我们于2月1日举行第二次线上会议,向现有及潜在客户做了相关回答。

现将此次会议的部分内容解密如下,视频共52分钟,不包括问答环节。

视频主要内容如下:

1. 换仓周期,低估崛起

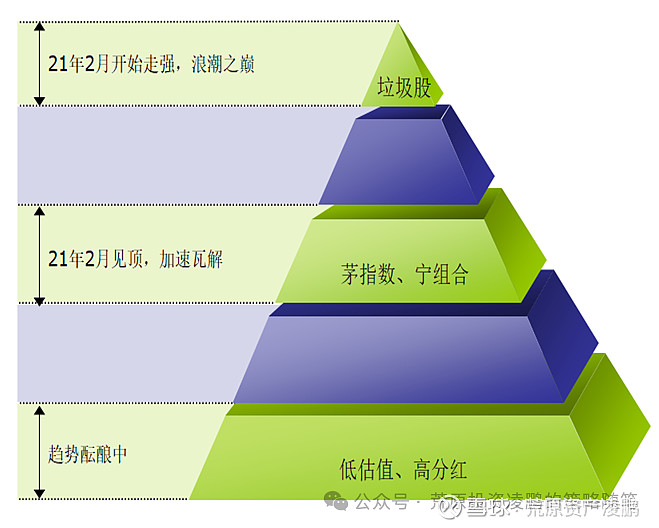

去年底,我们提出三个判断,均得到验证。第一,小票、垃圾股处于浪潮之巅,危险程度类似2021年2月的茅宁;第二,茅宁处于半山腰,可能进入加速瓦解期;第三,机构重仓股可能进入第三次迁移,低估崛起、方兴未艾。

从2023年11月始,市场已经进入明显的换仓周期。茅指数已下跌15%以上、宁组合更下跌20%以上,偏股混合型基金指数也下跌15%以上。与之形成鲜明对比的是上证红利指数和低估值指数,同期还有5%的绝对收益。

2. 存量、增量之辩和三点启发

A股80%的时间处于“存量行情”,过去20年出现过2.5次“增量行情”。第一次是2005--2007年,资金来源是出口飙升驱动的经济扩张和流动性充裕;第二次是2014年8月--2015年8月,资金来源是P2P和影子银行;最后半次发生在2020--2021年,资金来源是股民变基民,行情呈现结构特征。

分析存量、增量行情,我们得到三点启发。第一,增量资金往往后知后觉。外围有资金,不一定入场;若行情启动,资金也会随之而来。第二,增量资金只助势,不配置。增量资金没有明确喜好,只是把之前的趋势强化。第三,未来两年,大概率是存量行情,甚至减量行情。

3. 存量切换的三大规律

历史上,A股市场已经发生过两次大的切换。第一次从“周期为王”转到“成长致胜”;第二次从“成长致胜”转到“茅宁共舞”。分析两次存量切换,我们发现存在三个规律。

第一,转换之前,会出现一次泥沙俱下的下跌。就要不断创新低、跌到不敢持有原有品种为止。第二,切换过程将持续很长时间,至少需要几个季度。旧势力反扑,新势力暂时受打压,也是经常发生的。第三,基本面一定要此消彼长。持仓大切换的实现,需要基本面的配合,需要高频可跟踪的数据。

4. 切换方向的四个标准

切换需要遵循4个标准:一是体量、二是景气、三是估值、四是属性。按照这四个标准,后续机构可能向低估值、高分红切换。

体量看,低估值涉及众多传统行业,市值占据半壁江山,是撑指数的重要力量。景气看,经过10年调整,景气和基本面已回归,只是被忽视。估值看,绝对估值、相对估值、历史分位均非常低。属性看,茅宁共舞时代最被鄙视的品种,22年11月破18年低点。