这是“系列视频”的第四期,开始讲述我们的方法论,价值投资和大势判断的结合,这是上篇。本视频14共分钟。

简要文字如下:

梁:前面我们聊到你经过15年的求索才找到“价值投资”。据我所知,价值投资的核心内涵有两个:第一,我们买卖的不是符号,而是背后的公司;第二,要以安全边际买入。但在实务操作过程中,价值投资有很多种形式,那么你所遵循的价值投资具体是什么形式?

凌:这个问题很有深度。价值投资是一种理念,要点就是刚才梁总讲的两点,但价值投资的具体表现形式很多,比如说翻石头是价值投资、宏观对冲也可以是价值投资,甚至连量化套利也可以是价值投资。

对我而言,由于我做策略出身,所以我主要将价值理念和策略研究结合起来。众所周知,策略研究有三大任务,分别是大势判断、行业选择和主题投资。其中主题投资把股票当做一种符号、不太在意公司基本面和内涵价值,因此与价值投资的基本理念相背离,我现在基本已经放弃“主题投资”。剩下来“大势判断”和“行业选择”是可以和价值投资结合的,首先深入研究各类资产,包括不同的市场和不同的行业,其次选择低估、有安全边际的市场或者行业进行配置。这就是我的基本方法,我们不是翻石头、我们更加重视BETA、倾向于自上而下。

梁:所以你的价值投资和巴芒还不太一样,他们更多是自下而上、精选个股,而你的是自上而下、做大势判断和行业选择。那讲到大势判断,就有一个问题,很多价值投资者都说过“不靠猜市场涨跌而投资”,那你是怎么看大势判断和价值投资、择时之间的关系?

凌:我觉得这就是很多人对大势判断的误解。我们所谓的大势判断不是猜指数涨跌、而是比较各类资产的相对价值。没有任何人、没有任何方法可以持续不断地猜对指数涨跌,但是不同资产的相对位置是可以比较的。

举个例子说,在2018年9月我们通过大量研究觉得1300点的创业板指数非常有价值,所以大量买入ETF,但10月份创业板指数从1300跌到1200点、并且在底部停留了4个月时间,因此从具体的时间和点位上看我们似乎都不正确,但这笔投资却最终给我带来了不错的收益。同样的道理,2020年我们很早就看空核心资产,但这些股票在我们看空的基础上又涨了一大波、并且持续的时间很长。因此从猜点位的角度看,我们似乎都是错的,但从大势判断的角度,我认为并没有什么错误,那个位置上继续持有这些股票风险收益是完全不对称的,这也是最近三年很多人大幅亏损的原因。

因此,我们所谓的大势判断是对整体市场的位置评估,不是去猜未来一段时间该市场的涨跌。我们所谓的大势判断就是在股票、债券、商品、外汇和现金之间进行评估,因为钱总归是以一种形式存在的,要吗投资股票、要吗变成债券、还有就是商品、外汇和现金。通过对不同市场、不同资产的评估,可以大致知道A股是否被系统性高估、低估。

梁:我最近看到一个新闻说巴菲特又持有1800亿的现金,这是否也代表了巴菲特对市场的某种判断呢?

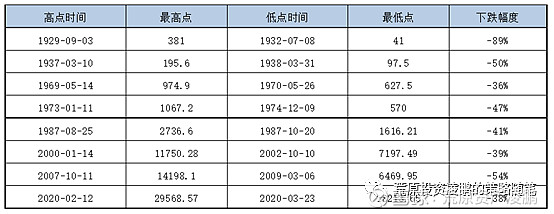

凌:这就很有趣,我在公众号曾经写过一篇文章《巴菲特到底择不择时?》。在文中提出道琼斯过去120年八次从顶部下跌超30%的时刻,如下表所示:

在这八次,巴菲特要吗还小、要吗关掉基金、要吗持有大量现金,那你说巴菲特到底择不择时?

在这八次,巴菲特要吗还小、要吗关掉基金、要吗持有大量现金,那你说巴菲特到底择不择时?

梁:所以说,巴菲特本质上也在做“择时”,只是美股过去120年可用于“择时”的时段很少,或者说巴菲特的“择时”的核心在于估值,这和你们理解的大势判断有类似之处。我有个比方,大势判断就像去判断气候处于春夏秋冬、而猜涨跌类似预测明天是下雨还是天晴。

凌:是的,所以我觉得很多人对大势判断有误解,觉得大势判断是一个类似神棍的工作,猜最起码未来一个月市场的涨跌。如果是这样,我认为所有人都不具备大势判断的能力。但是如果定位于感知季节,这个是有系统的方法论。

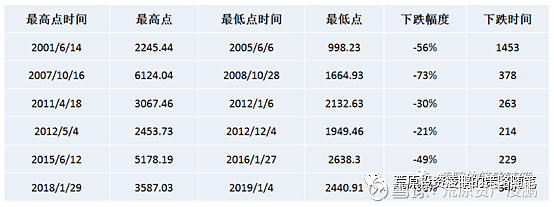

梁:你刚才讲到了美股市场的波动,近100年道指超过30%的下跌幅度也就8次,在我的印象中,A股的波动似乎剧烈得多?那是否说明大势判断在A股更加重要呢?

凌:对的,A股市场还很年轻,再加上芒格的说法“亚洲人由于数学好,所以赌性也强”,A股市场的波动要剧烈很多。我们按照相同的方法统计上证综指过去20年的走势,加上2022年已经有7次下跌30%的时候。短短20年就可以匹敌美股120年的波动,因此在A股完全不懂“大势判断”就如同盲人瞎马、夜半临渊的感觉。