入行近20年,一直在求索,也就最近几年才感觉形成闭环。受益盟梁师兄邀请,以对话形式记录多年心路历程、求索资料,希望对后来者有益。

这个系列视频总有八期,分三个部分:求索篇、方法论和资料篇。其中求索篇分上、下两集,论述了求学、卖方和买方的三个阶段;方法论是经过多年求索后的成形体系、有实战价值,主要从大势判断和行业选择两个维度,共计4个视频;最后是资料总结篇,整个求索过程中留下的书籍、公众号文章和影音视频等资料。

本篇是“系列视频”的引言,主要解决两个问题:其一,A股到底能不能赚钱?其二,成功投资者和失败投资人的区别?以下是视频对话,共计15分钟。

下面是视频的简要文字:

梁:A股到底能不能赚钱,为什么很多人都觉得A股赚不到钱?

凌:A股确有诸多不足,但由此断言“A股赚不到钱”个人觉得有失偏颇。

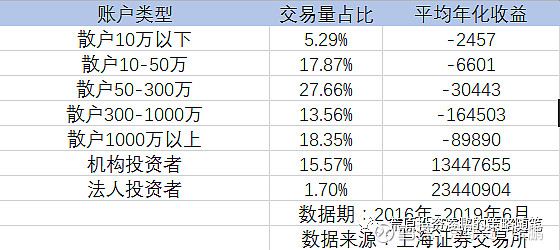

可以看三组数据,首先是上交所公布的2016年--2019年6月的交易数据。从这个数据可以看出:散户亏钱、机构和法人投资者赚钱。

其二是WIND上的偏股混合型基金指数及其十年以上的长期年化收益率。从这个数据可以看出:A股机构投资者长期复合收益率在10%以上,这个收益率放在全世界都不算低。

下表列出了全世界优秀投资者的年化水平,发现:如果达到15%就可以著书立说、开宗立派了。

所以我们可以得出一个结论:A股机构投资者的长期收益率并不低,但很多散户都是亏钱的。

梁:我同意你的看法,补充一个数据。沪深300指数长期的复合收益率大概7%--8%,加上分红,大概是10%。机构投资者可以跑赢指数,大概12--13%的收益。由于指数是所有投资者合成的收益。既然机构投资者可以超越指数,那就意味着很多散户投资人可能低于指数的平均年化收益率、甚至亏钱。

梁:那为什么很多普通散户会亏钱?

凌:我觉得有两个原因。其一大部分普通投资者从众,他们会在股价的高点进去、低点出来,和价值规律是完全背离的。做股票如此、买基金也是如此,我们从下面这张“股指走势和基金申购份额”图就可以看出。第二个原因是缺乏统一贯穿的方法论,行为比较随意。

梁:我觉得你总结的两个原因很对。你之前是卖方首席策略,站在申万的平台也拜访了很多成功的投资人。那站在你的角度,你觉得这些成功投资人有哪些普遍的特征呢?

凌:我当年在申万的平台上一大好处就是可以跟各路高手畅聊,我都可以写一本中国版的《金融怪杰》了。我跟他们交流最大的感受是:他们有各自不同的套路和打法,但都有一套属于自己的方法,并且这种方法和他们性格相匹配。

梁:就是说成功投资者有几个特征,首先是成体系,其次是该体系和其性格及能力圈相匹配。

凌:是的,我接触的很多投资者,有些人追趋势、有些人做价值、有些人做量化、有些人做宏观对冲。如果你把他们召集在一起讨论,可能会打架。这个人的买点是另外一个人的卖点,不能说这个人对、那个人错,而是他们运用了不同的体系方法。

梁:所以从你评价一个方法论好或不好,除了自身的逻辑内涵外,还有就是是否和投资者本人相匹配?

凌:这个问题现在说起来很简单,但我却是花了五年才明白这个道理。我曾经在这个问题上走过大弯路,我曾经想把所有高手的优点融合在一起,却最终发现很多方法矛盾、无法融合。

就像英联邦国家车在左边开,其他国家车在右边开一样,不存在谁对谁错。如果想把所有的方法统一起来,就像走在十字路口,红绿灯同时亮起一样,最终无法决策!

评价一个方法好坏,我认为有两个标准。其一是否符合操作者自身性格;其二是否可学、可积累。有些方法基于某种天赋,不是正常人可学的。

梁:刚才讨论了方法论的重要性和好坏标准,那你本人从卖方研究员到私募基金经理,肯定有个方法论的积累,能否跟我们简单讲讲这个过程?

凌:我求索的过程分为三个阶段:1997--2005年求学阶段,学习各种理论知识;第二个阶段是2006--2012年在申万研究所,做卖方研究;第三个阶段是从2013年至今,做过公募基金经理、专户基金经理,现在在做私募。关于这个求索过程,我们会在后面分两期视频专门阐述。