成长股是一个很宽泛的概念,难以精确定义。即便在那个周期为王的年代(2005—2009年),很多强周期品如煤炭、地产也会被说成成长股,因为其净利润可以多年连续、稳定、高速成长。所以,本文所谓的成长股更多是一种约定俗成的说法,主要分为两类:经典成长股即必需消费品如白酒、医药和赛道成长股如2013年的传媒和2019年的新能源。

中信金工有个风格指数,包含金融、周期、消费、成长和稳定五大类,其中周期指数就是我们所谓的周期股、消费指数就是经典成长股、成长指数偏向赛道成长股。我们挑选周期、消费和成长三大指数,并且用消费指数/周期指数、成长指数/周期绘制两条曲线,从2005年至2022年该曲线如下:

从上图可以明显看出,2005年至2020年分为两个阶段:

第一阶段:2005年1月至2009年7月,周期为王的年代

其实从2003年开始,周期股就已经跑赢成长股,只是中信的这套指数从2005年才开始,所以我们的分析也从2005年开始。从上图看,周期指数这个阶段明显跑赢成长指数,但和消费指数大体相当。这里最主要的原因就是白酒股一枝独秀,即便是在那个“周期为王”的年代白酒也不遑多让。我们所谓的经典成长股主要包括食品饮料、医药、家电、纺织服装、商贸零售和社会服务六大行业,从下图可以看出:从2005年1月至2009年7月,食品饮料和商贸零售还跑赢了周期股中最典型的煤炭。

这个阶段又分为如下几个小阶段:2005.1—2006.8同步上涨,周期还略微跑输;2006.9—2007.9周期大幅跑赢,这一年是周期股的盛世,也体现了那个牛市的最主要特征;2007.10—2008.12周期大幅跑输;2009.1—2009.7是周期股最后的荣光。

第二阶段:2009.8—2020.7成长致胜的年代

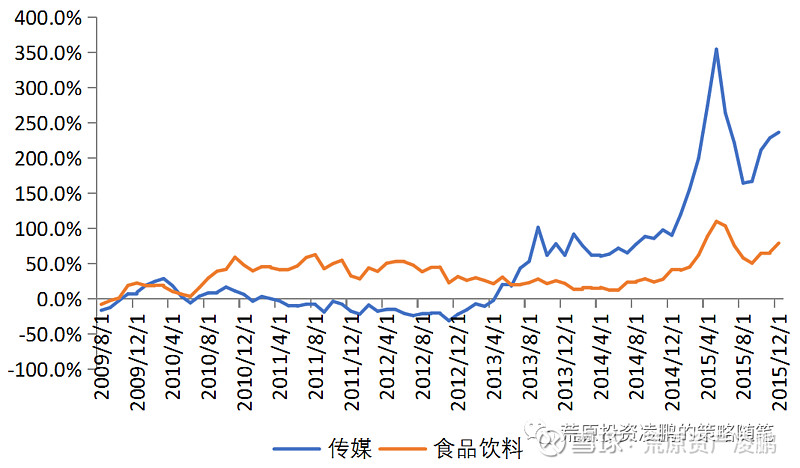

这个阶段除了成长股整体占优外,更重要的是成长股内部的轮动。消费成长股的上涨贯穿始终,但赛道成长股后来居上。这种模式在过去十年(2009—2021年)发生过两次:2009.7—2015.12是第一次,2009.7—2012.12是消费成长股上涨、赛道成长股跟随,此后2013.1—2015.12赛道成长股明显更疯狂,当时的赛道主要是以移动互联网为代表的传媒股,我们以食品饮料指数和传媒指数作为表征,如下图:

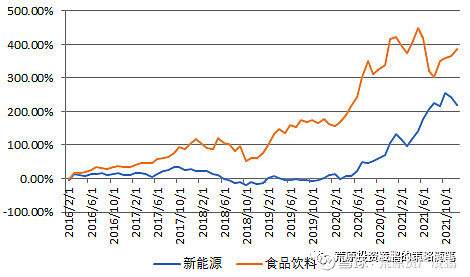

第二次是2016.2至2021.12,这个过程前半段2016.2—2019.12也是传统的消费成长股占优,而在下半段2020.1至2021.12就是赛道成长股占优,只不过当时的赛道成长股换成了新能源。我们用食品饮料指数和新能源指数为表征,如下图:

为什么会出现这种情况?我想这和市场的风险偏好有直接关系。经典的消费成长股,可以有稳稳的幸福但想象空间并不大。正常人都不可能相信消费能力骤然提升、突然多喝许多白酒、多吃许多酱油,因此这些经典成长股即便由于稳定性给予一定溢价,但也不能太离谱,估值有一定的天花板。可市场经过一段时间的酝酿,风险偏好明显提升,需要寻找标的发泄。此时若能找到渗透率提升的赛道,就很容易炒成泡沫。2013—2015年的移动互联网和2019—2021年的新能源即属此类。这类品种由于是新兴事物,估值没有天花板,天空才是极限!

因此,科技投资或者赛道投资是成长投资的极限,这就类似正股和衍生品,经典成长股是药引、是正股,赛道成长股是衍生品。反之,一旦经典成长股开始崩溃,赛道成长股也就危险了,这就是所谓“茅之不存、宁将焉附”的道理。