最近,很多大宗商品突破十年区间、创历史新高。对此周期暴动,A股主流资金由前期的漠视到现在的观望,但尚未真正动手。很多人认为这只是昙花一现、不可持续,原因有三:其一,当前周期股的盈利太好、景气太高,似乎不可持续;其二,一季报显示上游资源品的暴涨开始挫伤中游的盈利,需求无法传导;其三,从宏观的角度,缺乏03、04年的“中国因素”,没有需求支持的景气似乎走不远。

上述观点无错,也有逻辑和数据支持。但当前有两点现象值得关注:其一,大宗是突破了十年的区间向上!就算从技术分析的角度,这种突破也值得关注,更何况原油还没怎么动。其二,截止当前,A股排名前列的行业全部是强周期品。我在十年前的文章《春季躁动 四月决断》就解析过A股的投资年轮,春季躁动的品种往往不是全年的主流。在过往十年的春季躁动中,周期股(特别是涨价品种)都曾暴动过,比如2011年春季的钛白粉、氟化工、钢铁电力,2012年春季的煤炭有色· · ·但今天已经5月12日,而且当前的状态二季度周期品的景气下不来、中报会比一季报更炫目,因此这已经不是春季躁动了。

基于上述两点原因,我认为即便现在没有明确的证据支持大周期,但从投资的角度依然值得警醒。事实上,从过往的经验看,很多所谓的证据都是事后总结形成的,事前甚至事中都无法清晰知道。也正是由于这个原因,行情往往会在绝望中产生、在犹豫中前行、在总结中疯狂和覆灭。所以,索罗斯说“先投资、再研究”有一定的道理。

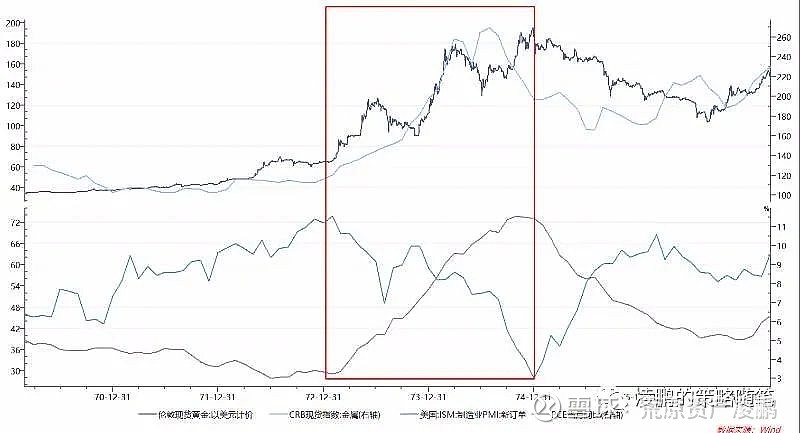

更何况,很多所谓的事后总结也未必真正正确,只是过去了也就过去了,很多人也不会真正去深究。就比如说上世纪70年代的大宗狂潮,很多人认为是石油危机和供给紧缩导致。但问题是只有石油有供给危机,其他大宗商品并没有,为何也要狂涨?而那个阶段的美国乃至全世界都处于需求萎缩,因此那一波确实是在没有需求支持情况下的大宗狂奔。至于通胀到底是大宗上涨的因还是果,很难区分。因此,大宗有强烈的金融属性,在一个阶段会产生反身性和自我强化。

至于03年以后的大宗牛市、A股周期品牛市以及全球牛市,事后总结出“中国因素”、“全球化”等理由,但过程中是逐步认识的,也不是一开始就知晓,这个故事要从90年代开始。虽然那个时候我还没有入行,但已经读大学,并且大学学的就是经济学,所以还有点概念。这里以一个亲历历史的角度讲讲整个过程。

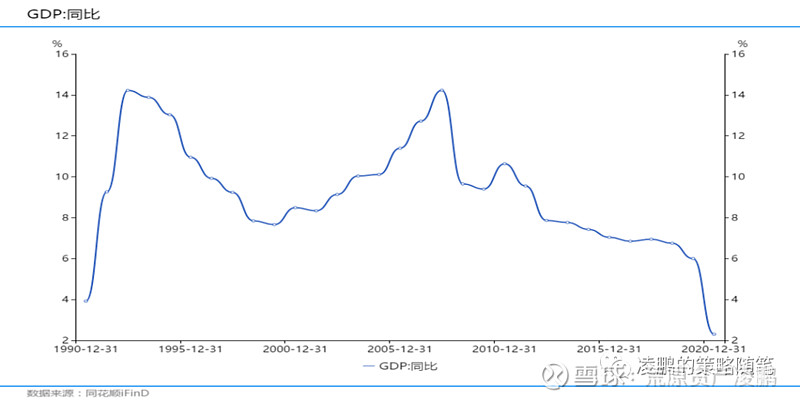

南巡讲话后,中国经济进入新一轮增长,逐步过热、再加上价格闯关和人民币一次性贬值,通胀高企。朱镕基主管经济后,力促三年软着陆,后面碰上东南亚金融危机,GDP从1992年的14.22%跌到了1999年的7.66%(之后很多年中国一直强调保八)。那段时间中国经济经历了改革开放后的第一次萧条,那段时间易刚还在CCER主导通缩的研究,那段时间央行数次降准降息但效果欠佳。于是乎,很多人认为中国的经济奇迹结束了,以后增速会不断下降,保八都有困难。而就在此时,经济慢慢回升,02年回到9.13%、03年开始煤电油运全面紧张,A股也出现“五朵金花”的行情。但上至国家、下至学界普遍认为经济繁荣不可持续,由于受困于90年代的经济萧条和产能过剩,高层对当时很多周期品行业的产能建设比较警惕,认为基于短期繁荣的产能投入会导致远期更大的萧条。于是乎,04年开始有严厉的宏观调控,信贷断崖、产能限制,江苏“铁本”事件就是当时的缩影,A股的“五朵金花”也戛然而止。

事实上,后续经济并未下行,反而继续上行到2007年的14.23%(回到1992年的高点),产能也未过剩反而不足、06年后不断加准加息但并未阻止周期的上行。到了2007年下半年,大家把这轮景气总结为中国房地产和入世双轮驱动、全世界分工协作带来的全面繁荣,并且认为牛市才刚开始·· ·

事实上,98年就开始住房体制改革、01年就入世、03年H股就启动牛市、04年铜和油就突破过往20年的价格区间(铜突破3000美金直到10000美金,油突破40美金直到147美金)。但在04、05年,大家一直担心景气过度、经济见顶、商品价格太高,我自己06年入行,感受就很深切,每次季报业绩总是超预期,分析员的盈利预测上调追不上实际盈利、股价越涨越便宜。

现在的情况是不是有点类似!大宗突破十年的区间,但大家普遍恐高;全球经济似乎都还找不到动力;中国经济经过近十年的下滑,从10年的10.64%到当前的5%(剔除这两年的基数波动大致就5%的水平),谁还敢预测未来能回到8%?这就是因为一个人长期处在下滑的周期之中,他无法相信周期还会向上。

但投资更重要的不是预测,而是应对和布局。即便有上述大周期的可能性,但依然不能成为我们投资的依据,否则就是赌博,因为预测宏观并不比直接预测市场更容易。但上述的逻辑确实是一个不容忽视的事件,或许会成为未来两年各类资产的主导因素,因此我们必须找到一种好的表达方式,这才是策略。

关于表达方式,杰克·施瓦格的《金融怪杰》给了我很好的启示。书中有一个人看空科网泡沫,但他并没有直接做空纳斯达克指数,而是加杠杆做多美国国债。因为即便2000年3月后泡沫破灭了,下跌过程还有两次40%的反抽,因此做空并不安全。但是基于格林斯潘的性格和当时美国利率的位置(1999.5至2000.5美国一直加息),利率大概率会下调,所以国债上涨的确定性高,正因为确定,所以可以下重手。

同样的道理,现在大宗和经济何去何从,很难有定论,但宏观的重要性上升是确定的,因此我们也需要寻找一个好的表达方式。就A股而言,我认为高估值品种是一个赢一赔三的品种,因为一旦经济继续向上,利率注定回升,高估值会被刺破,类似美股漂亮50的结局;而强周期品诸如煤炭有色钢铁是一个赢一赔一的品种,因为如果是大周期向上,现在一倍PB的宝钢和神华肯定还有上涨空间,但如果经济见顶,这些品种会重新下跌;但当前的银行保险,特别是0.6—07倍PB的四大行,却是一个赢三赔一的品种,因为一旦周期启动,四大行回到1.5倍甚至2倍没问题,如果经济下行它们也不至于破产,每年吃分红和ROE。

申明:感谢您阅读此文!如对本公司及公司产品有兴趣,可以添加huangyuan_fund或直接扫描以下二维码,联系公司客服。本文仅为策略随笔,不构成投资建议!