第三节 成本控制良好

收入-成本=利润,当被减数一定时,要使差最大,那么减数就要尽可能小。在具体经营实践中,公司要想获得尽可能多的利润,就必须压减生产成本,以使利润最大化。

成本控制良好的公司能够获得更多的利润,多产生的利润又可以转化为扩大再生产的资本,持续滚动为公司带来新的利润。而成本控制不佳的公司想要获利,就必须投入越来越多的成本,公司的利润也就越来越少。这在通胀时期尤为严重,原材料价格的上涨进一步增加了公司的经营成本,使公司陷入一种恶性循环,融资-扩产-亏损,再融资-再扩产-再亏损,严重时还会引发破产。

一般情况下,公司主要通过改进生产技术与工艺、提高生产效率、优化工作流程、提高运营效率等途径降低生产成本。以上方法运用得越好,公司就越能提高经营效率,就越能构筑起牢固的护城河。

在股市实战中,由于没有公开的数据可供查询,投资者很难获得上市公司上述指标的实际情况。但是,成本控制良好的公司有其明显的特征,投资者可以通过以下3个特征寻找值得投资的好公司。

特征之一:一定时期内,营业总成本的增长幅度小于营业总收入的增长幅度。

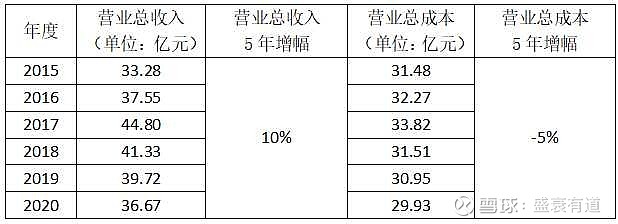

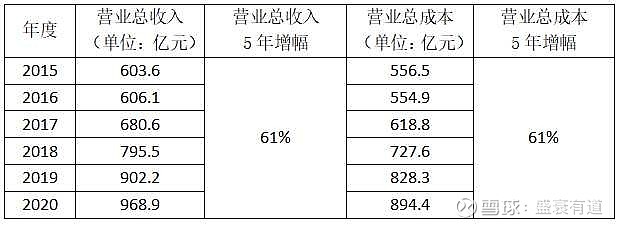

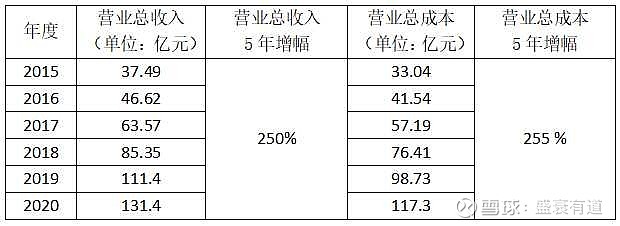

对一家上市公司来说,保持营业总收入持续增长的难度不大。但是,使营业总收入的增长幅度大于营业总成本的增长幅度,就很难做到了。现以金禾实业、美的集团、伊利股份、晨光文具、公牛集团为例,比较2015-2020年的营业总收入和营业总成本的增长幅度。(见表4-2,4-3,4-4,4-5,4-6)

表4-2 金禾实业营业总收入和营业总成本情况表

表4-3 美的集团营业总收入和营业总成本情况表

表4-4 伊利股份营业总收入和营业总成本情况表

表4-5 晨光文具营业总收入和营业总成本情况表

表4-6 公牛集团营业总收入和营业总成本情况表

但从上述指标来看,金禾实业、公牛集团成本控制能力优异,营业总收入实现了增长,营业总成本的增幅远小于营业总收入的增幅。美的集团、伊利股份表现一般,营业总收入和营业总成本保持了同等比例的上涨。晨光文具表现最弱,营业总成本的增幅高于营业总收入的增幅。

特征之二:公司产品矩阵完善,能够相互利用,抵消外购成本,防范供应链风险。

原材料成本是公司生产成本的重要组成部分,尤其是生产制造型企业。因此,从原材料入手,是公司压减生产成本的有效路径。在公司现有产品线的基础上拓展新业务,还有利于增强公司经营稳定性,降低生产成本,促进公司长远发展。

金禾实业善于利用现有产品线,不断延伸产业链,完善产品矩阵,实现多元发展。公司称,“2021年,公司拥有4吨/年的氯化亚砜产能,该产能主要用以配套年产8000吨三氯蔗糖项目的生产,确保公司三氯蔗糖产品原材料稳定供应。预计到2022年年初,公司将再投产4吨/年的氯化亚砜产能,在保证自身三氯蔗糖产品生产的基础上,将应用于下游新兴应用领域和行业。”由此看出,公司具有较强的危机意识,从源头上规避原材料供应风险,建立了丰富的产品矩阵,产品与产品之间相互利用,压减经营成本。同时,公司具有较强的进取精神,不断拓展应用领域和行业。值得称赞。

特征之三:人均利润高。

人均利润侧重从人力利用的角度评价公司经营效率,表明公司员工的平均获利能力。人均利润越高,越能说明公司员工利用效率高,用工成本低。另外,人均利润较低的公司,很可能是人力资源密集型企业,在用工成本不断攀升的当下,需要引起投资者足够的重视。

下面以2020年年报数据为样本,评价8家公司的人均利润情况(见表4-7)。

表4-7 8家公司的人均利润情况表(数据来自2020年年报)

从在职员工平均获利能力来看,贵州茅台就是神一样的存在,赚钱能力爆表,同样的产品,卖得贵,还卖得好,实属难得。格力电器也不差,具有一定的品牌溢价能力。牛奶和面包相对就弱一些了,这些都是生活必需品,产品差异化程度较低,品牌溢价能力远远比不上贵州茅台。