前言:国长会批了6个核电项目,有乡亲记得我之前整理的时候,整个核电行业分得很细致,所以希望我能梳理下,到底哪些会更好,安排!

本篇目录

1.事件背景

2.认识核电

3.产业链

4.细分赛道

5.行业前景

6.小结及相关上市公司

7.独家核心提示

一,事件背景

国长会批了6个核电项目,就在昨日的「涨停揭秘」中我还谈到了这一点,注意新能源目前的隐约可见的起势。昨日国长会指出,改造2.2亿千瓦煤电,核准3个核电项目,未雨绸缪推进条件成熟、发展需要的能源项目建设。

从欧洲纷纷涉足核电业务开始,其实核电是目前在碳减排大背景下目前最可行的选择,先不说风光两电的成本情况,就是发电量目前也无法完全替代传统的火电。

二,认识核电

核电从发电机理上来讲,属于非化石能源,具备碳排放量少,清洁性高,安全稳定,利用小时数高等特点,核电利用铀核裂变所释放出的热能进行发电。核反应堆是装配核燃料以实现大规模可控制裂变链式反应的装置,是核电站的核心装置,在核电站中,反应堆的作用是进行核裂变,将核能转化为热能。

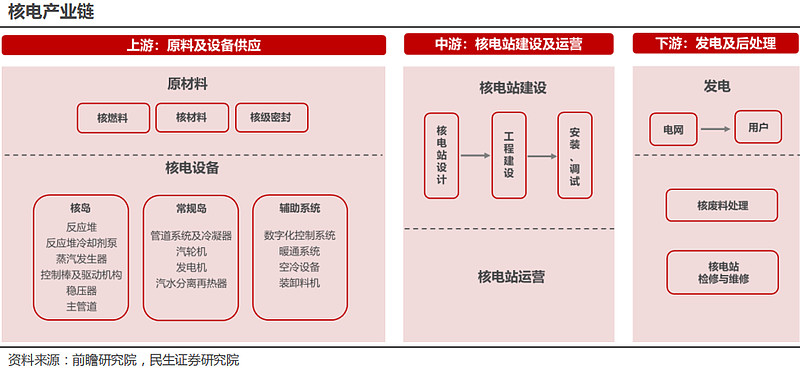

三,产业链

核电产业链分为上、中、下游三个环节,核电产业链包括上游原料及设备供应,包括包括核燃料、原材料生产,核岛和核电辅助等设备的制造;中游核电站的建设与运营,主要是核电站设计、土建、安装、调试、运营等一系列活动总成;产业链下游是发电及后处理,其中主要包括发电、核废料处理和核电站的检修与维修环节。

核电站的前期工作一般需要 5-10 年以上;工程建设及安装调试需 5 年左右;投产后运行时间一般为 30 到 60 年。

四,细分赛道

1.核燃料供应

核燃料是指含有易裂变核素,能够在反应堆内实现自持链式核裂变反应的物质。核燃料棒最核心的材料是二氧化铀,在核燃料成本结构中,天然铀所占比例最高,达到 49%。然而我国铀矿资源并不丰富,主要依赖进口,仅占全球 1.3%。

从行业格局来看,一方面,该行业具有国家安全意义,我国仅中核集团及中广核有资格从事铀矿开采和进出口业务;另一方面,核燃料元件研制技术难度极高,因此当前中国核燃料制造由中核集团旗下的中核北方核燃料元件有限公司和中核建中燃料元件有限公司垄断,核燃料元件企业议价能力极强。

2.核电设备

核电设备即核电站的组成设备,在核电站固定资产投资中核电设备投资占 50%左右,是核电投资最主要的环节,核电自主化程度主要取决于核电设备自主化程度。核电设备包括核岛(NI)、常规岛(CI)和辅助设备(BOP)三部分,按照三部分分别占核电设备投资的 58%、22%、20%计算,则三部分分别占电站总投资的 29%、11%和 10%。

3.核电站建设及运营

核电站建设是包括前期策划、初步可行性研究、可行性研究、设计、采购、设备监造、施工、安装、调试、移交运营等一系列过程的总集成,流程包括核电站设计、土建施工与设备安装、调试等流程;

核电站运营是指核电站发电及日常维护管理工作,核电站的运营成本主要由折旧、维护和燃料成本构成,核电项目前期投入昂贵,导致折旧成本较高,核电运营商具备现金流充沛的特点。

4.发电及后处理

在发电环节,近年来,中国核能发电量持续上涨。2016 年中国核能发电量 2105.2 亿千瓦时,2020 年中国核能发电量 3662.4 亿千瓦时,复合增长率 14.8%。2021 年 1-11 月,中国核能发电量 3702亿千瓦时,同比增长 11.9%。

核废料处理主要是对核废料短期存放、后期处理、运输、永久掩埋等工作。核废料泛指在核燃料生产、加工和核反应堆用过的不再需要的并具有放射性的废料,按照比活度可以分为高、中、低放射性核废料。高放废料又称乏燃料,在核废料中占比小约 3%,辐射量却占总量的 95%,其处置方式分两种,一是开放式核燃料循环,二是闭式核燃料循环,我国确定了“闭式核燃料循环”的路线。

五,行业前景

1.“一带一路”助力我国核电走向海外

全球在运营的 442 座机组中,超 80%都集中在发达国家,而大部分发展中国家核电建设较为缓慢,或核电发电量占比不足 7%。我国倡导的“一带一路”沿线国家大多为发展中国家,这些国家未来核电新建市场较大。

据预计,到 2030年“一带一路”周边沿线国家将新建 107 台核电机组,共计新增核电装机 1.15 亿千瓦,新增装机占中国之外世界核电市场的 81.4%。保守估计以单台机组投资约 100-200 亿元测算,30 台机组将直接产生约 3000-6000 亿产值。中国核电出海战略与“一带一路”沿线国家核电发展需求相吻合,这使得海外核电市场未来潜在空间较大。

2.国内核能提升空间巨大

中国核能发电量、占比较低,落后于其他主流国家,提升空间巨大。据数据显示,2020 年全年累计发电量 74170.4 亿千瓦时,风电、水电、火电、核电、太阳能发电占比全国发电量分别为 5.6%、16.4%、71.2%、4.9%、1.9%;核电发电量占比不足 5%,而相较世界其他主要国家来看,中国核能发电占比情况也比较靠后。相关负责人指出,到 2035年,我国核电在运和在建装机容量将达到 2 亿千瓦左右,发电量约占全国发电量的 10%左右,未来 15 年是我国核电发展的重要战略机遇期,提升空间大。

3.国家核电政策推动行业发展,同时具备批量化建造能力

根据《我国核电发展规划研究》,到 2030 年、2035 年和 2050 年,我国核电机组规模达到 1.3 亿千瓦、1.7亿千瓦和 3.4 亿千瓦,占全国电力总装机的 4.5%、5.1%、 6.7%,发电量分别达到 0.9 万亿千瓦时、1.3 万亿千瓦时、2.6 万亿千瓦时,占全国总发电量 10%、13.5%、22.1%。实现 2020、2030 年非化石能源消费比重分别达 15%、20%的目标,核电的作用不可小觑。经测算,2035 年、2050 年核电要达到 1.7 亿千瓦、3.4 亿千瓦的规模,2030 年之前,每年保持 6 台左右的开工规模;2031-2050 年间,每年保持 8 台左右的开工规模。

六,小结及相关上市公司

小结:近年来国家大力推动双碳战略,未来几年“双碳”依旧是国家发展的主线之一,新能源发电和核电将是未来电源的主要增长点,我国核电发展提升空间大。

相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图。

PS:关于图片显示不完整|

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

七,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

$哈空调(SH600202)$ $中洲特材(SZ300963)$ $尚纬股份(SH603333)$